一、短視頻行業(yè)市場規(guī)模

2011年,快手上線制作GIF標(biāo)志著中國短視頻行業(yè)的興起;隨后短視頻行業(yè)歷經(jīng)2012-2015年的成長期、2016-2017年的爆發(fā)期,從2018年開始逐漸步入了發(fā)展成熟期。2019年,短視頻行業(yè)開始呈現(xiàn)出精細(xì)化運(yùn)營、競爭格局趨于穩(wěn)定、商業(yè)變現(xiàn)模式逐步成熟等特征,標(biāo)志著行業(yè)已經(jīng)步入了成熟發(fā)展的后半程。

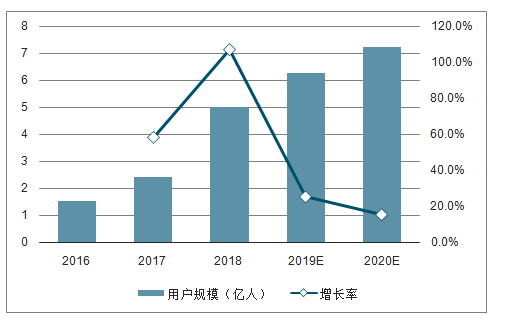

數(shù)據(jù)顯示,中國短視頻用戶規(guī)模2018年已達(dá)5.01億人,增長率為107.0%,預(yù)計(jì)2019年增長率有所下降,用戶規(guī)模將達(dá)到6.27億人。短視頻發(fā)展勢頭迅猛,隨著5G商用的進(jìn)一步落地和高科技的應(yīng)用,短視頻行業(yè)將迎來新一輪的創(chuàng)新競爭。

2016-2020年中國短視頻用戶規(guī)模與預(yù)測

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國短視頻行業(yè)市場競爭現(xiàn)狀及投資前景規(guī)劃報(bào)告》

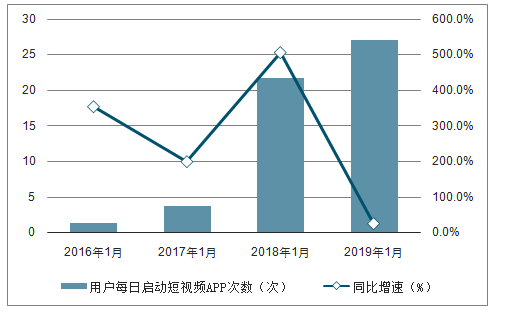

從短視頻用戶每日啟動(dòng)短視頻APP的次數(shù)來看,2016-2018年,每日啟動(dòng)次數(shù)實(shí)現(xiàn)了井噴式增長,但2019年的增速明顯下滑。2019年6月,用戶每日啟動(dòng)短視頻APP的次數(shù)為27.1次,同比增長了24.9%,增速遠(yuǎn)低于上年同期的507.4%。由此可見,中國短視頻行業(yè)進(jìn)入穩(wěn)定發(fā)展階段,從過去的增量市場競爭逐漸轉(zhuǎn)向存量市場的深根細(xì)作。

2016-2019年中國短視頻用戶每日啟動(dòng)短視頻APP次數(shù)情況(單位:次,%)

數(shù)據(jù)來源:公共資料整理

盡管短視頻行業(yè)步入成熟期,但行業(yè)發(fā)展前景依然較好。一方面,從用戶娛樂時(shí)間分布來看,用戶觀看短視頻時(shí)長有望超越長視頻。2019年6月,用戶每日觀看短視頻的時(shí)間已經(jīng)超過了3.15億小時(shí),盡管距離社交時(shí)間差距依然較大,但其距離長視頻用時(shí)只差一步之遙。

2016-2019年中國用戶部分娛樂方式時(shí)間分布(單位:億小時(shí))

數(shù)據(jù)來源:公共資料整理

從用戶不同娛樂方式的用時(shí)增速來看,短視頻占用市場也明顯高于社交和長視頻。2019年6月,用戶短視頻用時(shí)同比增長了60.3%,盡管較2018年同期有大幅下跌,但依然處于高位。相比之下,長視頻時(shí)間僅增長了14.75%,而社交時(shí)間則由于微信公眾號(hào)及朋友圈閱讀時(shí)長的減少而同比下滑了9.1%。可見,目前相較于社交、長視頻等娛樂方式,短視頻依然備受追捧,未來發(fā)展?jié)摿Ω蟆?/p>

2017-2019年中國用戶部分娛樂方式時(shí)間增速對比(單位:%)

數(shù)據(jù)來源:公共資料整理

中國短視頻用戶規(guī)模2019年將達(dá)6.27億人,短視頻市場規(guī)模預(yù)計(jì)突破200億元。短視頻內(nèi)容的豐富性和形式的多變性可以為品牌提供更碎片化更沉浸更立體的營銷內(nèi)容,短視頻廣告市場規(guī)模將保持上漲態(tài)勢。

網(wǎng)絡(luò)營銷發(fā)展階段

數(shù)據(jù)來源:公共資料整理

2016-2020年中國短視頻市場規(guī)模及增長率

數(shù)據(jù)來源:公共資料整理

二、多因素驅(qū)動(dòng)短視頻發(fā)展

1.政策

短視頻在經(jīng)歷了2018年的大力整治之后,行業(yè)亂象有所改善,2019年國家相關(guān)部門和社會(huì)各界將繼續(xù)規(guī)范和監(jiān)督短視頻的發(fā)展,行業(yè)標(biāo)準(zhǔn)不斷完善。

2.海外擴(kuò)張

中國的短視頻用戶規(guī)模雖然在逐年增長,但增長率有所下降,人口紅利逐漸消失,于是各大短視頻平臺(tái)將目光轉(zhuǎn)向了海外更為廣闊的市場。

3.科技

短視頻誕生于互聯(lián)網(wǎng)時(shí)代,短視頻的內(nèi)容輸岀效率和互聯(lián)網(wǎng)的技術(shù)進(jìn)行重塑。發(fā)展與創(chuàng)新也離不開互聯(lián)網(wǎng)的技術(shù)進(jìn)行重塑。發(fā)展和創(chuàng)新也離不開互聯(lián)網(wǎng)科技的革新。

4.精細(xì)內(nèi)容

作為—種內(nèi)容展現(xiàn)方式,短視頻的內(nèi)容輸出不能僅僅只是量的簡單堆砌,隨著資本的退潮,行業(yè)需要尋找能夠留住用戶的內(nèi)容了更為精準(zhǔn)的內(nèi)容,大數(shù)據(jù)給用戶帶了更加精準(zhǔn)的內(nèi)容,但是也要讓用戶感受到內(nèi)容的優(yōu)質(zhì)和精細(xì)。

三、短視頻內(nèi)容發(fā)展新趨勢

1.追求更高質(zhì)量PGC內(nèi)容

隨著內(nèi)容付費(fèi)和短視頻商業(yè)化的逐步延展,短視頻平臺(tái)用戶對PGC結(jié)合UGC的內(nèi)容表現(xiàn)出更高的偏好,處于追求更優(yōu)質(zhì)、更專業(yè)視頻內(nèi)容的階段。

2.用戶與視頻互動(dòng)更頻繁

用戶與其喜愛視頻各類互動(dòng)行為有較明顯的增加,短視頻的互動(dòng)性、社交性都在日系顯現(xiàn)。

3.對垂直領(lǐng)域內(nèi)容偏好增強(qiáng)。

用戶對各垂直視頻類容的偏好都有所上升,用戶更傾向于“看我想看”,短視頻內(nèi)容有垂直化發(fā)展的趨勢。

4.用戶付費(fèi)意愿增強(qiáng)

用戶為其喜愛的視頻付費(fèi)的意愿明顯增強(qiáng),短視頻平臺(tái)通過視頻內(nèi)容營收的模式具有較大的潛力。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國短視頻行業(yè)市場研究分析及投資前景評(píng)估報(bào)告

《2026-2032年中國短視頻行業(yè)市場研究分析及投資前景評(píng)估報(bào)告》共九章,包含中國短視頻行業(yè)經(jīng)典案例分析,中國短視頻行業(yè)投資分析,2026-2032年中國短視頻行業(yè)發(fā)展趨勢及前景展望等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2024年中國短視頻行業(yè)產(chǎn)業(yè)鏈、用戶規(guī)模及市場前景研判:隨著互聯(lián)網(wǎng)普及率的不斷提高,我國短視頻用戶規(guī)模以及市場規(guī)模不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)