一、我國機場建設現狀

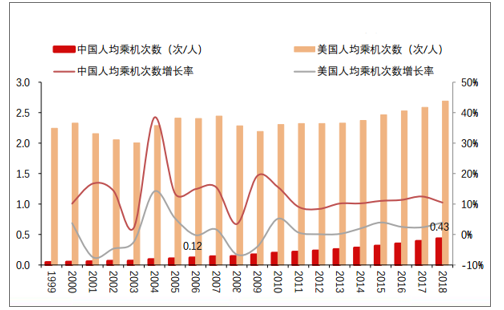

截止2020年,我國規劃建設244個機場,平均使用效率為573萬人/機場,數量非常少。06年來,全國機場數量年均增長3.7%。而人均年乘機次數從0.12提升至0.43,年均增長10.3%,增速很快。

中國近20年人均乘機次數增長率遠高于美國

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國民航機場行業市場經營管理及投資規劃分析報告》

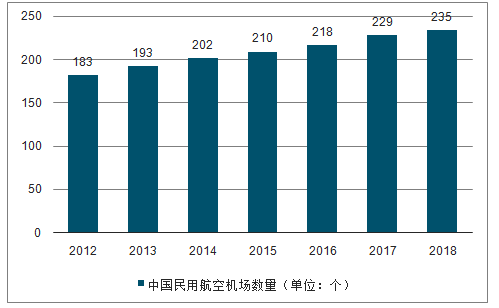

2018年我國境內民用航空(頒證)機場共有235個(不含香港、澳門和臺灣地區),其中定期航班通航機場233個,定期航班通航城市230個。相較于2017年新增6個通航機場,全年新開工、續建的機場項目共計174個,新增6條跑道,305個停機位。

2012-2018年中國民用航空機場數量(單位:個)

數據來源:公共資料整理

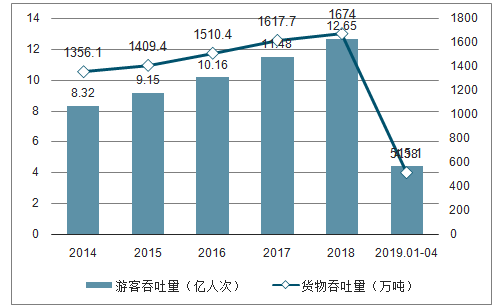

從機場業務來看,隨著我國機場數量的增多和航空運輸需求的擴大,我國機場業務量保持著快速穩步增長態勢,旅客吞吐量增速超過10%,貨郵吞吐量保持穩步提高。根據數據顯示,2018年我國民航機場游客吞吐量達到12.65億人次,同比增長10.2%,貨郵吞吐量達到1674萬噸,同比增長3.5%。2019年1-4月,游客吞吐量達到4.38億人次,同比增長7.1%;而受到高鐵和公路、水路運輸的沖擊,貨郵吞吐量小幅下降1.4%。

2014-2019年中國民航機場吞吐量(單位:億人次,萬噸)

數據來源:公共資料整理

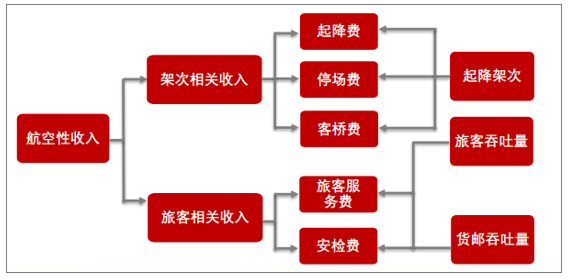

二、航空性收入:遵循成本回收原則,機場的根基

在機場生命周期的成長期,國際旅客占比較低,免稅業務尚未成熟,航空性收入是其主要收入來源,航空性收入主要隨業務量的增長遞增,其收費標準由民航局決定,收入彈性和成長性較差。

航空性收入分析框架

數據來源:公共資料整理

航空性收入10年復合增速7.68%

數據來源:公共資料整理

我國民用機場航空性收費標準改革歷程

時間 | 文件名 | 主要內容 |

1986年 | 《關于下發<民用機場收費標準暫行規定>的通知》[1986]民航局字第105號 | 調整和規范機場收費標準,收費項目分為飛機起降服務費、地面服務費和航路費三大類 |

1989年 | 《關于下發<民用企事業單位內部收費標準和結算辦法>的通知》民航局發[1989]79號 | 提高收費標準,對地面服務費進一步規范,即地面服務費是使用機場設備、設施為旅客提供服務而獲得的收入 |

1992年 | 《關于調整民用機場收費標準的通知》[民航局發(1992)94號] | 首次將機場劃分為三類管理:一類、二類、三類 |

2001年 | 《國家計委和國務院有關部門定價目錄》(第11號令) | 機場收費標準由國家計委、財政部、民航總局確定 |

2002年 | 《關于調整國內機場收費標準的通知》(民航財發[2002]179號) | 整體收費水平上升,分項目則有升有降,重點支持有困難的地方機場 |

2007年 | 《民用機場收費改革方案》民航發[2007]158號《民用機場收費改革實施方案》民航發[2007]159號 | 1.起降費:內航外線上調、外航外線下調。內航外線按外航外線60%標準執行。2.過港費:全部按實際人數收過港費,不再按以前65%的客座率征收 |

2013年 | 《關于調整內地航空公司國際及港澳航班民用機場收費標準的通知》民航發[2013]3號 | 內航外線與外航外線統一,收費標準上調幅度為66.67% |

2017年 | 《關于印發民用機場收費標準調整方案的通知》民航發[2017]18號 | 內航內線起降費收費標準可在規定的基準價基礎上上浮不超過10% |

數據來源:公共資料整理

國內機場(民航局口徑)內航內線的收費水平大幅低于國際一流機場收費水平:一類1級機場,即首都機場、上海機場、白云機場,內線收費水平僅為香港機場收費水平的約30%,外線收費水平僅為香港機場收費水平的約50%。

中國民用機場航空性收費實際上還存在相當大的上調空間。從民用機場收費標準改革的進程來看,也存在著上調的可能性,但短期內不可預期過高。更多的國際航線意味著更高效的航空性收費,機場可以通過多開通國際航線來提升自身的航空性收入水平。

全球機場航空收費合計對比

數據來源:公共資料整理

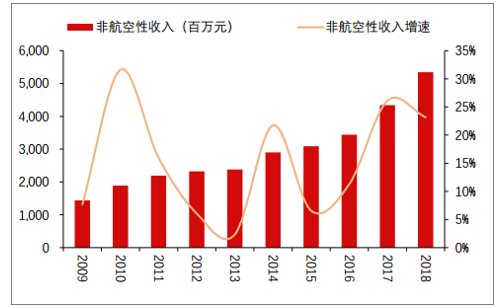

三、非航空性收入:十年CAGR13.68%,成熟期機場動力之源

成熟機場的主要收入來源,機場邁入成熟期,積累了千萬級別的國際旅客流量,流量變現將成為成熟機場業績增長的核心動力。

上海機場非航收入分析框架

數據來源:公共資料整理

非航收入持續增長

數據來源:公共資料整理

1.免稅收入是機場非航中的核心

機場非航收入中真正具備高成長價值的是商業收入中的免稅收入,機場免稅是政策壟斷、資源極度急缺的商業資源。機場免稅中的香化、奢舍品產品由于中國高稅率、歐美歧視化定價等原因,其價格約為有稅價格的70%,具備極強的性價比吸引力。

商貿零售收入占比增長

數據來源:公共資料整理

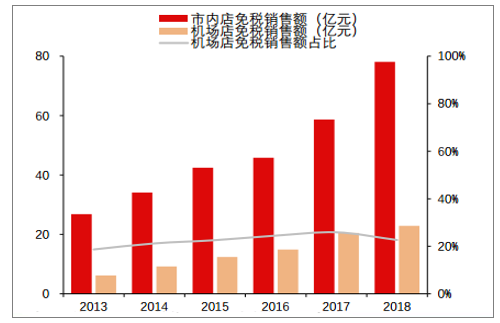

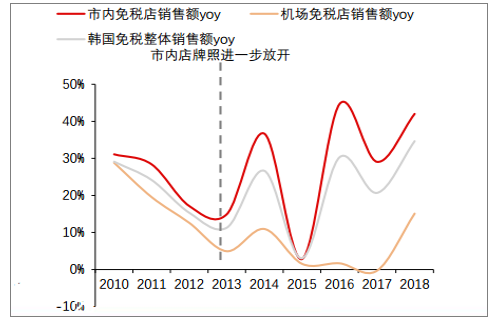

2.市內免稅店:市內免稅店對機場店影響較小,二者共享免稅紅利

海南離島免稅的經驗:市內店、機場店共享免稅紅利

我國免稅行業仍處于做大蛋糕階段,海南由于離島方式多樣導致機場無法壟斷流量,市內免稅店成為海南免稅的主要組織形式,機場免稅店占海南免稅銷售額比重穩定在25%左右,市內店、機場店共享免稅紅利。

韓國免稅的經驗:市內店為主導,機場地位仍舊強勢韓國免稅行業發展歷史久遠,形成以市內免稅店為主導(2018銷售額占比81%)的免稅行業發展現狀。在韓國免稅牌照大規模放開之前,機場免稅能夠持續保持高增速發展;即使免稅牌照大規模開放,機場免稅銷售額也僅僅增速放緩。

離島免稅以市內店為主,機場店占比穩定

數據來源:公共資料整理

牌照大規模放開后機場免稅增速受沖擊

數據來源:公共資料整理

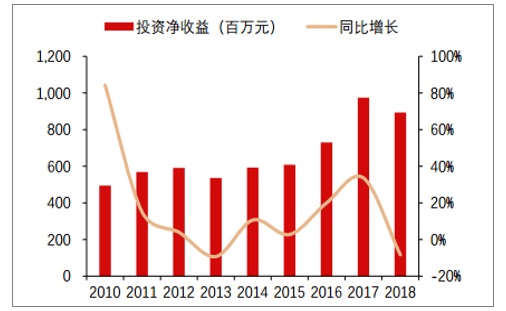

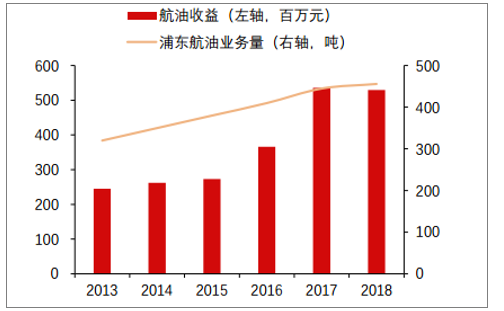

3.投資收益

2018投資收益8.93億,占凈利潤的21%上海機場投資收益主要由浦東航油貢獻的航油收益和德高動量貢獻的廣告收益兩部分,航油收益和廣告收益均與旅客吞吐量呈正相關,可長期穩健增長。

浦東航油貢獻可增長的航油投資收益。浦東航油是上海機場的主要航油供應商,2018上海機場實現航油投資收益4.56億。

投資收益10年CAGR12.26%

數據來源:公共資料整理

航油收益穩健增長

數據來源:公共資料整理

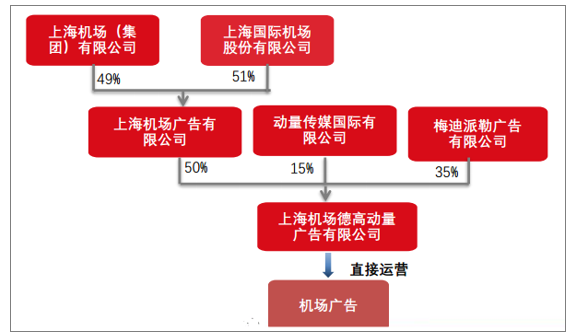

4.廣告收入

上海機場的廣告業務,由合資公司德高動量獨家經營,德高動量同時還經營上海虹橋機場廣告業務。

在商業模式的設計上,上市公司以獲得利潤分成為主,收入環節僅收取較低水平租金(2017年共計5846.2萬元)。收入提成方面,根據德高動量2017年11.75億的營收及上市公司3.5億的分成來判斷,即使有提成,也比例極低,這就導致大量的廣告利潤被實際運營方德高公司分享。

上海機場廣告業務股權結構

數據來源:公共資料整理

廣告收益穩健增長

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國機場行業市場發展調研及未來前景規劃報告

《2022-2028年中國機場行業市場發展調研及未來前景規劃報告》共十二章,包含2021年中國主要區域機場業的發展,中國主要機場企業概況,2022-2028年中國機場業發展及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國機場行業數量情況及吞吐量分析:中國機場行業迎來新機遇,未來發展趨勢多元化[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)