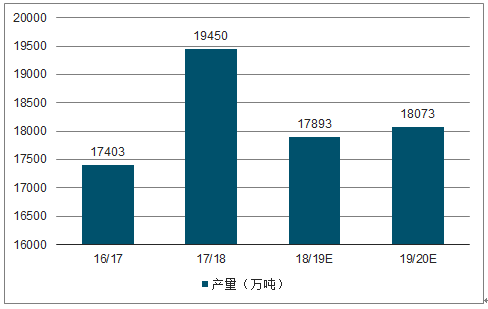

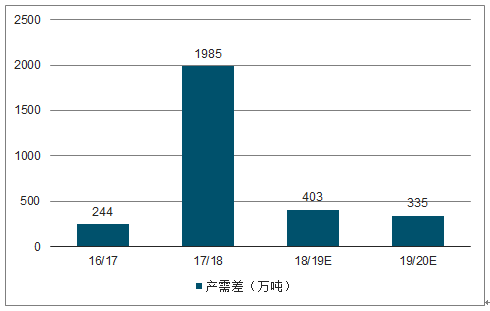

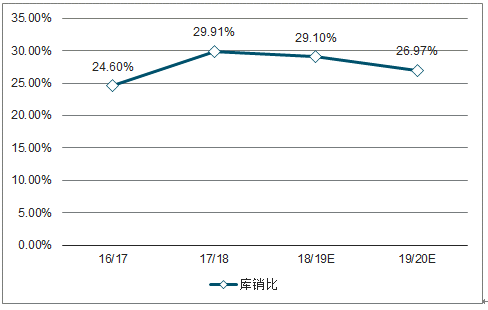

18/19榨季全球主產國均不同程度減產,糖產量預計為17893萬噸,同比下降8.0%,產需過剩量由1985萬噸大幅縮窄至403萬噸,但庫存仍維持高位。19/20榨季預計全球糖產量18073萬噸,同比增1.0%,產需過剩減少至335萬噸,Kingsman、FCStone、Datagro則預計全球將出現供需短缺。總體來看,19/20榨季主產國減產預期較強,供需形勢將從偏寬松轉為偏緊格局。

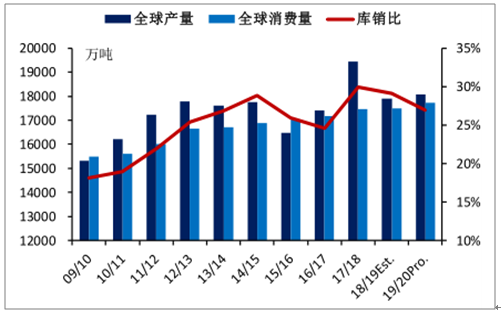

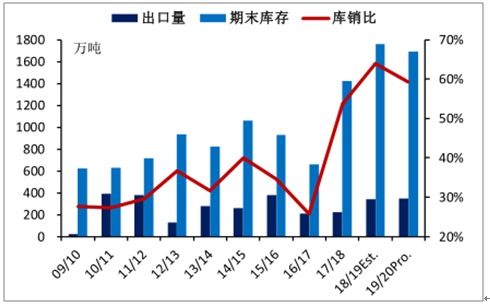

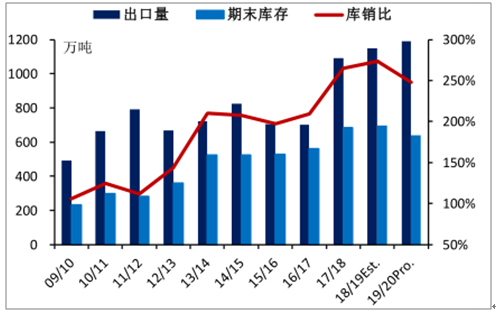

2009-2020年全球糖庫銷比及預測

數據來源:公開資料整理

2016-2020年全球白糖產量及預測

數據來源:公開資料整理

2016-2020年全球白糖產需差及預測

數據來源:公開資料整理

2016-2020年全球白糖庫銷比及預測

數據來源:公開資料整理

一、格局

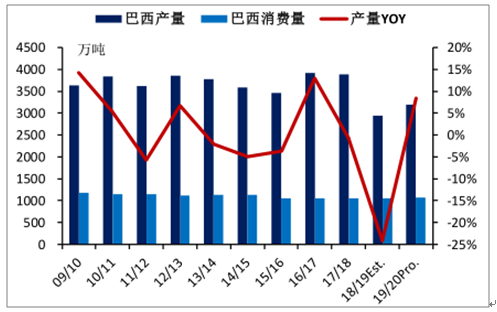

1、巴西

18/19榨季巴西中南部榨蔗5.73億噸(-3.9%),受油價上行影響甘蔗制糖比大幅下降至35.2%(-11.3pct),糖產量2650萬噸(-26.5%),USDA預計巴西全國糖產量2950萬噸(-24.1%)。目前巴西新榨季已開啟,由于4月初降雨影響糖廠開榨進度,截至5月16日中南部累計產糖297.5萬噸,同比-28.4%,甘蔗制糖比32.3%,同比-2.9pct。預估,目前乙醇價格仍具有相對優勢,但受產能限制,新榨季巴西甘蔗制糖比將略高于35%,糖產量或有所回升。

19/20榨季巴西預計小幅增產

數據來源:公開資料整理

2018--2019年國際油價震蕩上行

數據來源:公開資料整理

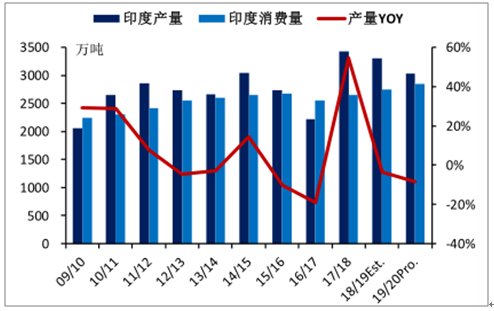

2、印度

階段性糖產量高于市場,預期,庫存壓力仍大,19/20。榨季有望減產5月3日預估18/19榨季印度糖產量將同比增長1.5%至創紀錄的3300萬噸,較前次預估大幅上調230萬噸,當前榨季印度庫存壓力仍大。19/20榨季方面,由于2018年季風降雨減少導致水庫水位偏低,預計主產區馬邦甘蔗種植面積將明顯下降。此外,2018年印度新的生物燃料政策將乙醇原料擴展至甘蔗、玉米等,并確定2030年前實現汽油中乙醇混合比達到20%的目標,預計19/20榨季印度糖產量或同比下降8.4%至3031萬噸。

19/20榨季印度糖預計減產8%左右

數據來源:公開資料整理

印度糖庫存、庫銷比升至歷史高位

數據來源:公開資料整理

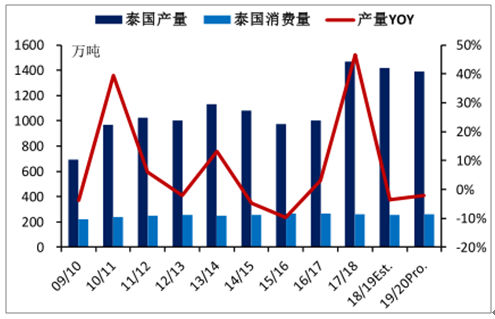

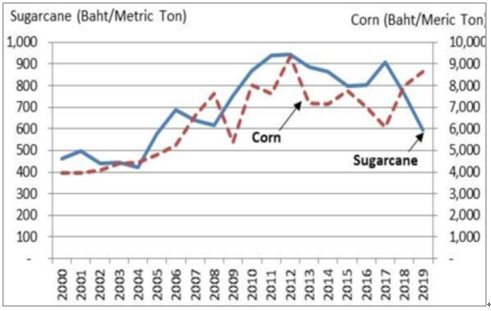

3、泰國

當前庫存高企,19/20榨季或維持小幅減產。據調查數據顯示,18/19榨季泰國糖產量預計略減4%至1419萬噸,但庫存壓力不減,預計本榨季出口量或達到歷史最高的1150萬噸。19/20榨季方面,由于甘蔗價格自2017年來下降了35%,而木薯、玉米等競爭作物價格高漲,預計19/20榨季泰國甘蔗種植面積將下降,糖產量或進一步下降2.0%至1390萬噸,連續第二年低于17/18榨季的創紀錄產量。

19/20榨季泰國糖預計小幅減產

數據來源:公開資料整理

泰國糖出口、庫存、庫銷比處歷史高位

數據來源:公開資料整理

泰國甘蔗收購價下跌

數據來源:公開資料整理

隨著北半球主產國壓榨的推進,印度、泰國階段性糖產量均高于市場之前預期,巨量庫存或通過出口增加全球供應,國際糖價短期承壓。長期看,19/20榨季印度、泰國均大概率減產,巴西甘蔗制糖比或維持低位水平、增產幅度有限,厄爾尼諾亦可能對天氣產生影響。目前糖價已跌至底部區間,隨著全球糖市供需拐點逐漸明朗,19/20榨季國際糖價有望實現牛熊轉換。

國際糖價與全球糖庫銷比呈反向走勢

數據來源:公開資料整理

二、中國發展趨勢

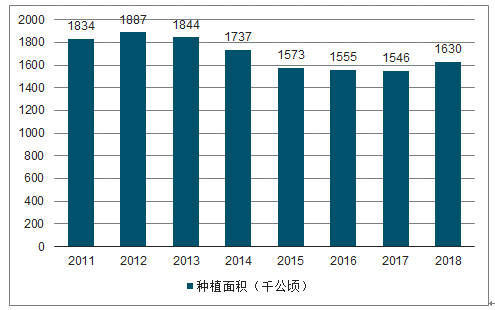

近年來我國糖料作物(甘蔗和甜菜)種植面積整體下滑,尤其是甘蔗種植面積的下降較為明顯。根據調查數據顯示,2011-2012年我國糖料作物整體種植面積有所提升,但2013年以來我國糖料作物種植面積不斷下滑,尤其是甘蔗種植面積下滑較為明顯,2017年我國糖料作物種植面積為1546千公頃,其中甘蔗1371千公頃,甜菜174千公頃,糖料總種植面積下滑0.58%。2018年統計公報顯示我國糖料種植面積為1630千公頃,提高5.43%。

2011-2018年中國糖料作物種植面積

數據來源:公開資料整理

從糖料的產量來看,受到我國糖料作物種植面積的影響,我國糖料產量整體呈波動態勢。國家統計局數據顯示,2013年我國糖料產量達到近年來的最高值,為12555.1萬噸,2014-2016年隨糖料種植面積呈下滑態勢,2017、2018年有所回升,2018年糖料產量為11976萬噸,同比增長5.25%

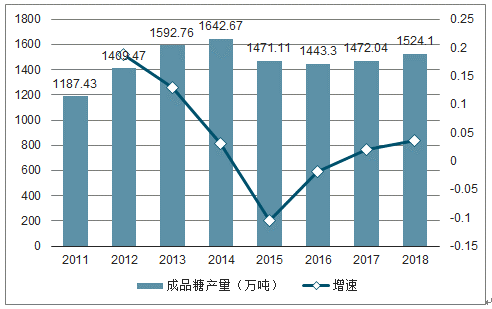

制糖是利用甘蔗或甜菜等農作物為原料,生產原糖和成品食糖及對食糖進行精加工的工業行業。糖料一般春季生長,10月開始收獲。制糖企業每年從10、11月開榨到第二年3、4月停榨為一個生產周期,稱為一個榨季。成品糖的生產與制造與原料有著密切的關系,受到我國近年來糖料作物種植面積波動的影響,我國成品糖產量波動較為明顯。根據國家統計局數據顯示,2018年我國成品糖產量為1524.1萬噸,同比增加3.54%。

2011-2018年中國成品糖產量及增速

數據來源:公開資料整理

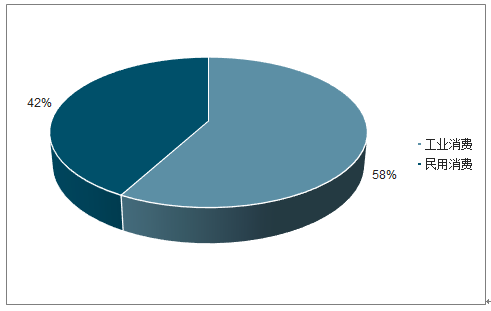

目前我國已經是制糖大國,年糖產量居于世界錢磊,但是中國是世界上人均食糖消費量最少的國家之一,遠低于全世界人均消費食糖水平,僅及世界人均年消費食糖量的三分之一,屬于世界食糖消費“低下水平”的行列。我國成品糖中,工業消費占比約為58%,民用消費占比約為42%。工業消費包括食品加工、凝固劑、去污劑等,而白糖是這些產業重要原料。

中國成品糖消費結構

數據來源:公開資料整理

目前,國內甘蔗糖企業主要集中于廣西、廣東、云南等南方省區,甜菜糖企業主要集中于內蒙古、新疆等北方省區,由此形成我國制糖行業的南北格局,未來我國糖料生產優勢地區將在集約化生產下進一步鞏固自身優勢,同時技術發展將進一步提高單位產糖量。

國內的食糖主要是作為食品、飲料、醫藥等廠商的生產原料使用,直接用于家庭等零售終端消費的比例性對較小。作為大宗交易商品,國家政策、經濟周期、種植面積、氣候狀況、市場投機等因素都可能對食糖的市場價格產生較大影響。而食糖的生產也會受原料供應、市場價格波動等因素的影響,呈現出一定的周期性。

國內糖價已進入熊市超兩年,當前國產糖仍處增產周期,后續直補、進口政策有待落地,糖價還需震蕩筑底消化政策風險。但長期看,甘蔗收購市場化后種植面積易降難增,國內庫存情況已持續好轉,19/20榨季在國際供需形勢變為偏緊格局下,內糖價格或受外盤帶動迎來趨勢性牛市。

相關報告:智研咨詢發布的《2019-2025年中國白糖行業市場現狀分析及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白糖行業市場全景評估及發展策略分析報告

《2026-2032年中國白糖行業市場全景評估及發展策略分析報告》共十三章,包含2021-2025年中國白糖原料市場運行局勢分析,2026-2032年中國白糖行業發展趨勢與前景展望,2026-2032年中國白糖行業投資風險及戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年白糖行業產業鏈發展現狀及下游需求分析:糖料供應量縮減,市場白糖產品供需收緊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)