一、全球市場

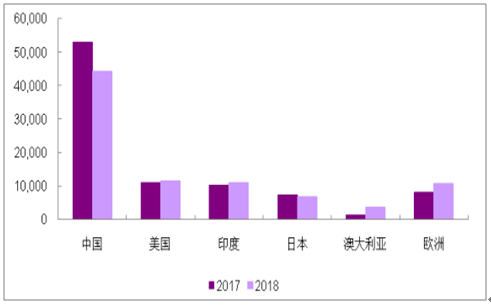

2018年全球光伏新增裝機達到105GW,除中國市場受到“531”新政擾動,新增裝機44GW(同比-17.0%),包括美國、日本以及歐洲在內的主要光伏市場均實現(xiàn)增長。

2017-2018年全球主要光伏市場新增裝機對比(單位:MW)

數(shù)據(jù)來源:公開資料整理

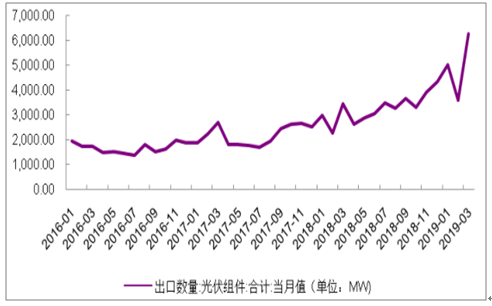

2018年三季度開始,受“531”新增影響,國內光伏市場需求疲軟,海外市場出口規(guī)模快速增長,至2018年底,12月單月出口規(guī)模超過4GW。進入2019年,1月出口數(shù)據(jù)顯示光伏出口維持高位,單月出口規(guī)模達到5.1GW;2月受國內春節(jié)假期影響,海外組件出口規(guī)模有所回落,單月出口368MW,同比下滑58.9%。3月組件出口數(shù)據(jù)顯示,單月組件出口回升明顯;4月組件出口規(guī)模仍達到5.7GW,維持高位,預計全年組件出口有望達到60GW,考慮截止2018年底我國光伏企業(yè)海外電池片、組件已分別達到16GW、19GW,將直接供應海外市場,預計海外市場需求有望突破80GW。

2016-2019年4月光伏組件出口規(guī)模(單位:MW)

數(shù)據(jù)來源:公開資料整理

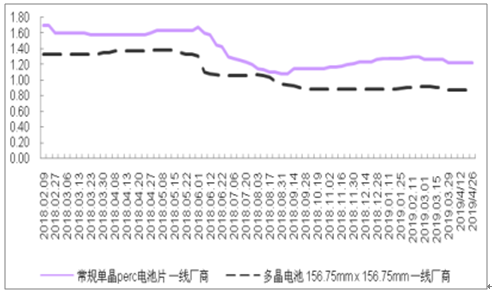

截至2019年3月,新增裝機累計規(guī)模僅5GW,產(chǎn)業(yè)鏈需求主要由海外需求支撐。2018年底至今高效單晶產(chǎn)品與普通多晶產(chǎn)品價差保持在0.3~0.4元/瓦,海外市場對單晶需求逐步走高,單晶海外市場快速拓展,2019年整體單晶路線全球市占率有望進一步提高。

2018年2月-2019年4月光伏片價格(元/瓦)

數(shù)據(jù)來源:公開資料整理

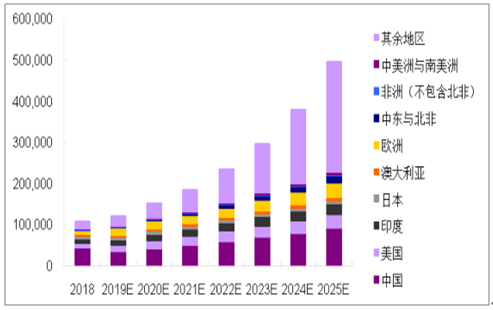

2019年全球范圍內將有超過16個GW級光伏市場出現(xiàn)。展望2019年下半年,美國ITC以及日本FIT退坡、印度針對我國進口電池組件關稅下調均有望推動當?shù)厥袌鲅b機增長;MIP取消帶來的系統(tǒng)成本下降將為歐洲市場帶來持續(xù)裝機增長動力。

2018-2025年全球光伏新增裝機保持穩(wěn)健增長(GW)

數(shù)據(jù)來源:公開資料整理

2019-2021年全球光伏裝機展望及預測(GW)

數(shù)據(jù)來源:公開資料整理

歐洲需求高增以及美國市場,三季度海外需求進入旺季。三四季度全球需求向上拐點明顯,測算,硅片、電池片環(huán)節(jié)將出現(xiàn)供不應求現(xiàn)象。

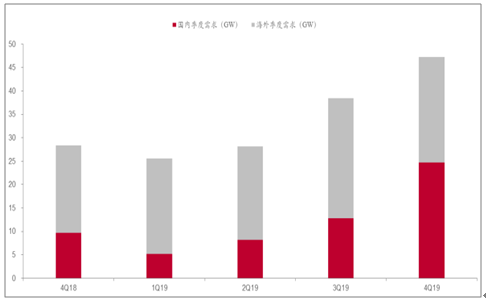

2018Q4-2019Q4全球光伏季度需求分析(GW)

數(shù)據(jù)來源:公開資料整理

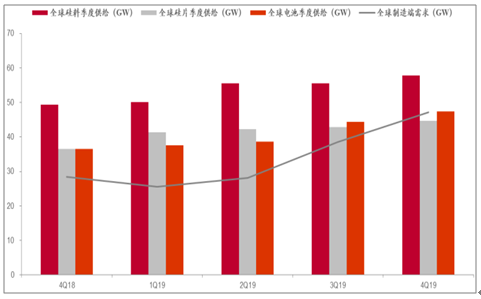

2018Q4-2019Q4全球光伏分季度供需拆分(GW)

數(shù)據(jù)來源:公開資料整理

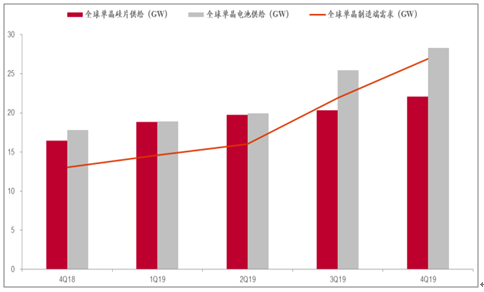

2018Q4-2019Q4全球光伏單晶路線分季度供需拆分(GW)

數(shù)據(jù)來源:公開資料整理

全球主流市場政策:主要國家對光伏都有不同類型的支持,主要包括直接補貼的FiT以及融資激勵等。

全球主流光伏市場政策一覽

國家 | 目標或預測 | 驅動因素 |

美國 | 預測:到2020年,所有細分市場都將恢復增長,美國28個州的年 度太陽能市場預計將超過100MW,其中25個州的運營太陽能光伏發(fā) 電量超過1GW | 1.InvestmentTaxCredit修正案 2.凈電量計量(NetMetering) 3.太陽能可再生能源證書,即綠證 |

日本 | 目標:2030年目標累計裝機容量為64GWAC(74GWDC); 預測:JPEA預計2030年AC累計安裝的光伏容量將約為100GWAC (120GWDC),2050年將達到200GWAC(240GWDC | 1.FIT計劃 2.自我消費的商業(yè)模式 3.凈零能源之家:政府推動凈零能源之家(ZEH)以支 持住宅光伏市場的發(fā)展,政策有效期至2030年 |

印度 | 目標:2018年6月初,印度的電力和可再生能源部長宣布將2022年 的RE目標提高52GW至227GW | 1.RPO可再生能源購買義務 2.各類融資激勵,如適應性補償基金機制(VGF) 3.UDAY計劃 |

德國 | 目標:到2030年將可再生能源份額提高65% | 1.政策驅動,如EGGSurcharge能源附加費 2.德國開發(fā)銀行的贈款和低息貸款 |

韓國 | 目標:到2030年,可再生能源的目標是占韓國電力的20%; 預測:新能源計劃預計可再生能源總裝機容量為58.5GW(目前 11.3GW),光伏發(fā)電預計達到30.8GW | 住房補貼計劃、建筑補貼計劃和公共建筑義務計劃下 的光伏激勵政策 |

澳大利亞 | 目標:到2030年,電力部門最低目標為26-28% | 1.提高電力零售價格 2.澳大利亞批準和安裝流程的高效率 3.零部件價格持續(xù)下降 4.屋頂市場蓬勃發(fā)展 |

土耳其 | 目標:2017年9月,土耳其能源和自然資源部(ETkB)宣布,未來 10年新目標為10GW,住宅屋頂光伏應用分為4GW,工業(yè)和商業(yè)系統(tǒng) 分為6GW | 1.補貼政策 2.特殊項目與歐盟基金:農(nóng)業(yè)和農(nóng)村發(fā)展支持局 (TkDk)項目,農(nóng)業(yè)灌溉項目,林業(yè)部光伏項目,市 政申請和ILBANK支持 |

數(shù)據(jù)來源:公開資料整理

二、國內市場

1、平價上網(wǎng)啟動與競價上網(wǎng)機制推動成本下降

光伏行業(yè)屬于高科技行業(yè),通過技術創(chuàng)新推動產(chǎn)品效率提升以降低下游電站建設成本和度電成本下降。各大企業(yè)持續(xù)研發(fā)投入提升產(chǎn)品競爭力,從而在激烈的市場競爭中不斷保持和提升市場占有率。2007年至2018年光伏產(chǎn)業(yè)鏈各環(huán)節(jié)通過提升生產(chǎn)效率、引入先進設備等多種手段推動成本快速下降,至2018年底系統(tǒng)建設成本降至4.5~5元/W,年均復合降幅超過10%。

2014年開始,國家發(fā)改委針對三類不同光照資源區(qū)制定三檔上網(wǎng)電價,并針對自發(fā)自用分布式按照發(fā)電量提供0.42元/kWh度電補貼。盡管補貼規(guī)模逐步下調,但由于光伏系統(tǒng)建設成本亦保持持續(xù)下降形勢,光伏電站投資商仍能保持較高項目收益率,2015-2018年我國新增裝機總規(guī)模超過100GW。

2011-2019年我國光伏標桿上網(wǎng)電價以及度電補貼(元/kWh)

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

Ⅰ類資源區(qū) | 1.15 | 1 | 1 | 0.9 | 0.9 | 0.8 | 0.65 | 0.5 | 0.4 |

Ⅱ類資源區(qū) | 1.15 | 1 | 1 | 0.95 | 0.95 | 0.88 | 0.75 | 0.6 | 0.45 |

Ⅲ類資源區(qū) | 1.15 | 1 | 1 | 1 | 1 | 0.98 | 0.85 | 0.7 | 0.55 |

自發(fā)自用分 布式 | - | - | - | 0.42 | 0.42 | 0.42 | 0.42 | 0.32 | 0.1 |

數(shù)據(jù)來源:公開資料整理

2014年至今,我國共有合計46.4GW光伏電站進入前七批可再生能源補貼目錄,占我國光伏電站累計裝機比重26.5%。目前我國可再生能源補貼由國家可再生能源支付,面向非居民工商業(yè)電力用戶征收每度電0.19元/kwh可再生能源補貼附加。測算,截至2018年,僅光伏板塊我國可再生能源補貼缺口已達到1239億,全國光伏累計裝機一年對應補貼規(guī)模高達960億元。

2019年年初至今,國家發(fā)改委與能源局先后下發(fā)《《關于推進風電、光伏發(fā)電無補貼平價上網(wǎng)項目建設的工作方案(征求意見稿)》》以及《關于報送2019年度風電、光伏發(fā)電平價上網(wǎng)項目名單的通知》等一系列文件,推動平價上網(wǎng)項目開展與競價上網(wǎng)機制轉型。2019年5月15日,國家能源局與國家發(fā)改委正式下發(fā)《關于建立健全可再生能源電力消納保障機制的通知》,通過將可再生能源消納落實到省、量化到供、用電相關主體的方式,保障可再生能源消納;2019年5月30日,國家能源局正式下發(fā)《2019年光伏發(fā)電建設管理工作方案》,明確2019年光伏新增裝機對應補貼規(guī)模30億,對應2019年當年新建光伏電站項目,并落實申報電價計算、排序等具體方法和機制。

《2019年光伏發(fā)電建設管理方案》主要條款

相關項目 | 主要內容 |

補貼預算 | 2019年度安排新建光伏項目補貼預算總額度為30億元,其中,7.5億元用于戶用光伏(折合350萬千瓦)、 補貼競價項目按22.5億元補貼(不含光伏扶貧)總額組織項目建設。 |

年度補貼覆蓋電站 類別 | (1)本年度新建戶用光伏:業(yè)主自建的戶用自然人分布式光伏項目; |

(2)本年度新建普通光伏電站:裝機容量6兆瓦及以上的光伏電站 | |

(3)本年度新建工商業(yè)分布式光伏發(fā)電項目:就地開發(fā)、就近利用且單點并網(wǎng)裝機容量小于6兆瓦的戶用光伏 以外的各類分布式光伏發(fā)電項目; | |

(4)本年度新建國家組織實施的專項工程或示范項目 | |

存量電站項目 | (1)列入以往國家建設規(guī)模、已開工但未建成并網(wǎng)的光伏發(fā)電項目:執(zhí)行國家相關價格政策,2019年底仍不能 全容量建成并網(wǎng)的光伏發(fā)電項目(含二期光伏發(fā)電領跑基地項目),不再納入國家補貼范圍。 |

(2)列入以往國家建設規(guī)模、未開工的光伏發(fā)電項目,執(zhí)行國家相關價格政策。2020年底仍不能全容量建成并 網(wǎng)的光伏發(fā)電項目(含二期光伏發(fā)電領跑基地項目),不再納入國家補貼范圍。對因紅色預警不具備建設條件以 及國家另有規(guī)定情形的,可以適當放寬建設期限。 | |

(3)跨省跨區(qū)輸電通道配套光伏項目:本通知發(fā)布前已按相關規(guī)定競爭配置確定項目業(yè)主和明確上網(wǎng)電價的, 繼續(xù)執(zhí)行原有政策;本通知發(fā)布前已核準輸電通道建設、明確配套光伏裝機容量但未明確項目業(yè)主和上網(wǎng)電價的, 按國家能源局相關要求(另行制定)由地方單獨組織競爭配置確定項目業(yè)主和上網(wǎng)電價;已明確項目業(yè)主但未明 確上網(wǎng)電價的,按國家相關價格政策執(zhí)行。 | |

(4)領跑者、平價上網(wǎng)示范項目:不進行補貼申報競爭排序,執(zhí)行各項目競爭確定的上網(wǎng)電價和相應補貼標準。 國家光伏發(fā)電實證基地項目另行規(guī)定。 | |

(5)各類示范省、示范區(qū)、示范縣、示范城市建設的光伏發(fā)電項目,已發(fā)文下達建設規(guī)模的,按已列入以往國家 建設規(guī)模的相關電價政策執(zhí)行。 | |

申報電價計算方式 | 普通光伏電站和全額上網(wǎng)工商業(yè)分布式光伏發(fā)電項目:II類資源區(qū)修正后的電價=申報電價-0.05元/千瓦時,III 類資源區(qū)修正后的電價=申報電價-0.15元/千瓦時。 |

自發(fā)自用、余電上網(wǎng)工商業(yè)分布式光伏發(fā)電項目:修正后的電價=申報電價-所在省份燃煤標桿電價+0.3元/千 瓦時,其中燃煤標桿電價不足0.3元/千瓦時地區(qū)的項目,申報電價不進行修正。 | |

申報電價以0.1厘/千瓦時為最小報價單位。 |

數(shù)據(jù)來源:公開資料整理

測算,為達到8%左右項目收益率,位于中東部地區(qū)的工商業(yè)分布式電站系統(tǒng)成本需降至3.4元/瓦(按照1200小時,0.391元/kwh脫硫煤電價測算),而參考近期公告招投標價格以及組件價格,EPC系統(tǒng)均價在4~4.2元/瓦,我們認為,當前組件以及系統(tǒng)造價仍有待進一步下降以實現(xiàn)平價上網(wǎng)。

考慮隔墻售電模式,工商業(yè)分布式電站按照一定比例出售電量給工商業(yè)用戶,按照平均0.7元/kwh工商業(yè)電價、10%電價折扣測算,當系統(tǒng)成本降至3.8元/W、售電比例達到25%,工商業(yè)分布式電站收益率即可達到8.6%。

目前我國光伏系統(tǒng)成本仍有較大下降空間

- | 高非技術成本 | 正常非技術成本 | 對于成本的影響 |

貸款利息 | 10% | 5% | 每年還貸 |

貸款比例 | 70% | 80% | 金融杠桿 |

年土地租賃費用 | 5元/m2 | 2元/m2 | 運行費用 |

電網(wǎng)接入 | 0.7元/W | 0.2元/W | 初投資 |

棄光限發(fā) | 5% | 2% | 發(fā)電量 |

補貼拖欠 | 3年 | 0年 | 每年還貸 |

立項成本 | 0.3元/W | 0.0元/W | 初投資 |

數(shù)據(jù)來源:公開資料整理

按照0.55~0.45元/kwh上網(wǎng)電價、3.2~4.0元/瓦系統(tǒng)成本對第三類地區(qū)集中式電站收益率做敏感性分析,按照1300小時發(fā)電小時數(shù)測算競價模式下的電站收率水平,當系統(tǒng)成本降至3.8元/瓦時,可以實現(xiàn)8%項目投資收益率。由于征求意見稿明確競價上網(wǎng)項目電價存在電價退坡機制,且考慮競價上網(wǎng)相關方案由各省在7月底報送,競價項目開工建設將大概率在下半年啟動,相關項目將依據(jù)明確節(jié)點并網(wǎng),為下半年新增裝機貢獻增量。

2018年中國關鍵光伏政策梳理及解讀

時間 | 政策名稱 | 核心內容 | 解讀 |

2018年5月31日 | 《關于2018年光伏發(fā)電有 關事項的通知》 | (1)暫不安排2018年普通光伏電站建設規(guī)模;(2)安 排10GW左右規(guī)模用于支持分布式光伏項目建設;(3) 標桿上網(wǎng)電價和度電補貼降低0.05元/度 | 產(chǎn)業(yè)政策急剎車,國內需求下滑17%,產(chǎn)業(yè) 鏈價格下滑約40% |

2018年11月2日 | 太陽能發(fā)展“十三五”規(guī) 劃中期評估成果座談會 | 大幅提高“十三五”規(guī)劃目標至250GW(甚至達到 270GW)、戶用光伏單獨管理等 | 政策轉折點,2019年國內光伏裝機指引超 40GW,超出市場之前30-35GW的預期 |

2019年1月9日 | 《關于積極推進風電、光 伏發(fā)電無補貼平價上網(wǎng)有 關工作的通知》 | 開展平價上網(wǎng)項目和低價上網(wǎng)試點項目建設、保障優(yōu)先 發(fā)電和全額保障性收購、扎實推進本地消納平價上網(wǎng)項 目和低價上網(wǎng)項目建設等12條內容 | 對于2021年前的平價項目開展指出了綱領性 的文件 |

2019年4月8日 | 《關于推進風電、光伏發(fā) 電無補貼平價上網(wǎng)項目建 設的工作方案(征求意見 稿)》 | (1)電網(wǎng)企業(yè)配置消納能力的順序;(2)2019年度第 一批平價上網(wǎng)項目名單之后再組織有補貼的項目;(3) 4月25日前報送平價項目,5月31日前上報競價方案; (4)不少于20年長期固定電價購售電合同 | 第一點超預期,主要是基于解決可再生能源 缺口的考慮 |

2019年4月30日 | 《關于完善光伏發(fā)電上網(wǎng) 電價機制有關問題的通知》 | 明確了2019年集中式光伏發(fā)電上網(wǎng)電價和分布式光伏發(fā) 電補貼標準 | 電價政策符合預期,但由于2019年電價政策 的執(zhí)行,5-6月國內單月裝機3.3GW,環(huán)比 Q1平均單月裝機提高90% |

2019年5月20日 | 《關于公布2019年第一批 風電、光伏發(fā)電平價上網(wǎng) 項目的通知》 | (1)總裝機規(guī)模20.76GW,其中風電4.51GW、光伏 14.78GW、分布式交易試點1.47GW;(2)2019年并網(wǎng)光 伏平價項目為4.57GW | 符合預期,第一批平價項目落地 |

2019年5月28日 | 《2019年光伏發(fā)電項目建 設工作方案》 | (1)《通知》印發(fā)前已并網(wǎng)的本年度新建項目;(2) 30億補貼中7.5億用于戶用(3.5GW)、22.5億用于競價 項目;(3)各省需要將競價項目在7月1日前上報到能 源局 | 除第一點超預期之外,其余兩點均符合預期, 但目前在建項目大多是可以拿到2018年電價 的有指標的項目,因此影響不大 |

數(shù)據(jù)來源:公開資料整理

平價上網(wǎng)、“配額制”均出臺,新能源長效機制成型,政策調整接近尾聲,2020年后大概率擺脫補貼依賴,行業(yè)自發(fā)增長。

相關報告:智研咨詢發(fā)布的《2020-2026年中國光伏行業(yè)發(fā)展現(xiàn)狀調查及發(fā)展前景展望報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調查及市場分析預測報告

《2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業(yè)前景及趨勢預測,光伏行業(yè)發(fā)展戰(zhàn)略研究,研究結論及發(fā)展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢