一、國內發展環境分析

1.云計算已被國內行業人士視為支撐企業數字化轉型的核心基礎設施

近年來,在產業轉型的過程中,我國各行業企業紛紛利用云計算、人工智能等新興技術,提升企業生產效率、創新能力和資源利用率,帶動發展模式變革,為最終實現數字化轉型奠定了堅實基礎。

2.新一代信息技術間的融合效應漸顯,“5G+云+AI”將成為推動我國數字經濟發展的重要引擎

當前,新一代信息技術正朝著深度融合的方向發展,某項技術的發展普及或推動另一項技術的突破,而若干項技術的組合還將會產生顯著的溢出效應。其中,以“5G+云+AI”的組合最具代表性,三者彼此間緊密融合,并釋放出巨大能量。過去,由于帶寬、時延、連接密度和成本的限制,能極大提升計算效率的云計算并未向千行百業、萬事萬物普遍延伸。但隨著5G的應用和普及,其具有的高速度、低功耗和低時延等特點將有效破解這一難題,“5G+云計算”可使計算資源的普惠性大幅提升。被認為具有顛覆性潛能的人工智能技術,其發展和普及亦需要5G和云計算搭橋鋪路。

3.自主可控成為云計算產業發展的重要議題

盡管我國云計算產業作為企業數字化轉型的核心基礎設施地位至關重要,但由于該產業多數核心技術并未掌握在中國公司手中,一旦國際形勢發生變化,我國云計算產業發展可能出現受制于人的情況。從國家安全、產業健康可持續發展的角度來看,自主可控的核心技術研發成為我國云計算產業發展必須要解決的問題。

二、中國云計算產業發展現狀

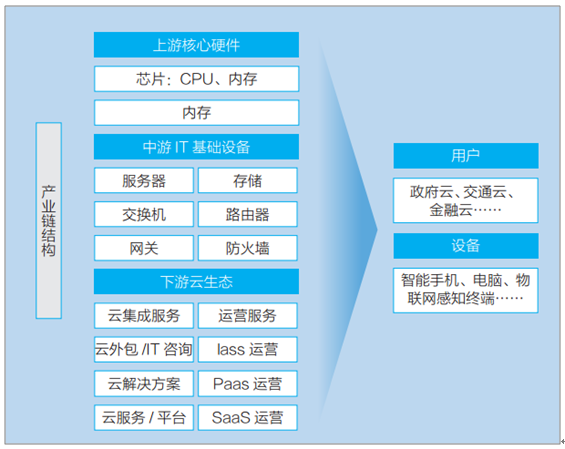

按照產業結構來看,云計算產業鏈可以分為上游核心硬件(芯片:CPU、閃存,內存)、中游IT基礎設備(服務器、存儲設備、網絡設備等)以及下游云生態(基礎平臺、云原生應用等)三部分。

中國云計算產業鏈結構圖

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國云計算行業市場經營風險及投資商機預測報告》

芯片產業一直是中國科技產業尤其是ICT產業的軟肋,長期受制于人。在云計算領域,芯片產業仍是重中之重,處于云計算產業的上游位置。芯片的自主可控能力直接影響著云計算產業的自主可控水平,而囿于我國芯片產業整體發展較為薄弱的境況,我國云計算產業上游芯片的自主研發能力與發達國家相比仍有一定差距。

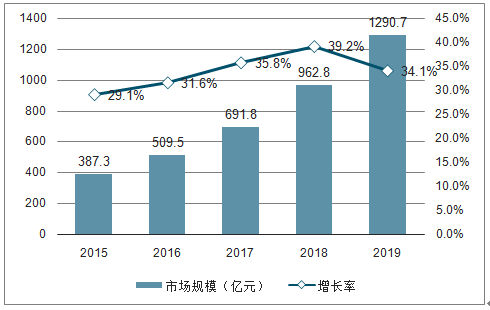

近年來,在政府、產業的雙重推動下,云計算技術在我國得到迅速推廣,數據顯示,2018年,中國云計算產業規模達到962.8億元人民幣,預計2019年規模將達到1290.7億元人民幣。

近年中國云計算產業規模及增長率

數據來源:公共資料整理

從區域角度來看,華北、華東、華南是中國云計算產業的發展的主導區域,主要是因為這些區域集中了中國主要的互聯網企業和金融、消費品、制造等行業用戶,其中,華北地區份額最高,占23.1%。

2018年中國云計算產業區域結構

數據來源:公共資料整理

從行業角度來看,當前,中國云計算的主要用戶集中在互聯網、交通、物流、金融、電信、政府等領域,近年來,各行業的數據量激增,更多領域開始利用云計算技術挖掘數據價值,雖然互聯網行業仍然是主導,但是交通物流、金融等行業的云計算規模也占據重要地位。

2018年中國云計算產業行業結構

數據來源:公共資料整理

三、中國云計算產業若干特點

1.云計算產業快速增長,但產業規模與歐美國家還存在較大差距

隨著我國經濟建設的不斷深入,中國已經成為僅次于美國的世界第二大經濟體。但和發達國家相比,中國云計算產業還有較大差距,例如,與美國相比,2018年中國云計算市場規模僅相當于美國云計算市場的8%左右,這與同期中國GDP約占美國GDP的66%的現狀差別顯著。中國云計算發展水平與經濟發展水平顯現出嚴重不匹配的狀況。

中國與美國云計算產業規模差距明顯

數據來源:公共資料整理

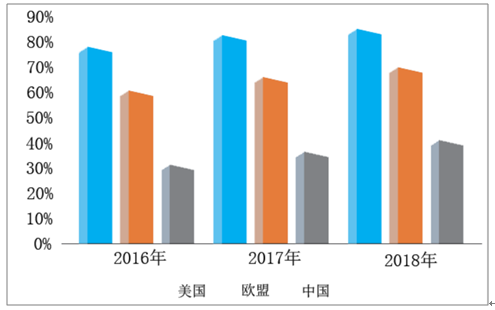

2.相較于發達國家,中國企業上云率還處于較低水平

數據顯示,2018年,美國企業上云率已經達到85%以上,歐盟企業上云率也在70%左右,2018年,中國各行業企業上云率只有40%左右,在數字經濟核心基礎設施建設方面還有較長的路要走。

近三年美國、歐盟和中國企業上云率比較

數據來源:公共資料整理

3.云計算已成為政府和企業提升工作效率和服務能力的重要手段

現階段,隨著數字化轉型的不斷深入,云計算技術與政府和大型企業的業務不斷融合,政府已經充分認識到云計算的價值,成為提升工作效率和服務水平的重要手段。

首先,政府和企業上云有利于更好地促進各類信息技術的普及應用;其次,以云平臺為基礎,可以有效整合優化設計、生產和市場資源,實現產業鏈上下游的高效對接與協同創新;第三,政府和企業借助云上的軟件應用和數據服務,能夠更迅速、更便捷、更高效地提高服務和生產管理效率、優化業務流程,加速培育新產品、新模式、新業態。

四、中國云計算產業發展趨勢

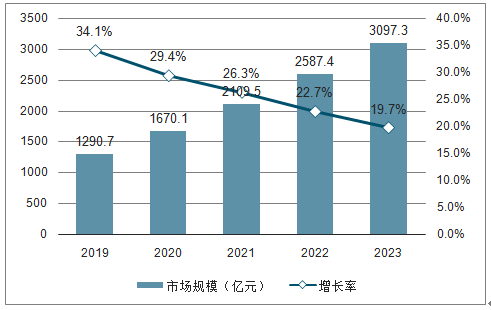

未來,數字經濟將引領中國云計算產業快速發展。從技術層面來看,新技術和新應用將給云計算市場帶來新的活力,邊緣計算、面向人工智能和機器學習的并行計算有望繼續拉動市場保持增長;5G也將拉動新的基礎設施增長,推動新應用創新,帶動自動駕駛、智能網聯車等新應用與云計算的融合,為市場打開新的上升空間。預計2023年,中國云計算產業規模將超過3000億元人民幣。

2019-2023年中國云計算產業規模及增長率預測

數據來源:公共資料整理

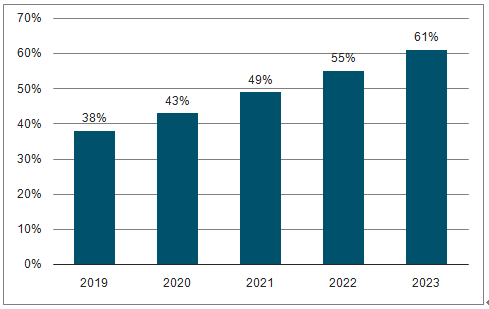

未來,隨著我國政府和企業業務創新、流程重構、管理變革的不斷深化,同時伴隨數字化、網絡化、智能化轉型需求的提升,將帶動政府和大型企業上云趨勢加速發展,上云將進入常規化階段。預計到2023年中國政府和大型企業上云率將超過60%。

2019-2023年中國政府和大型企業上云率預測

數據來源:公共資料整理

五、中國云計算產業發展建議

1.持續強化政府推動,設立云計算產業國家目標,分步提升上云率

2.打造良好的云計算產業發展環境,夯實云計算應用基礎是前提

3.不斷完善、創新、強化云計算平臺的安全措施

4.堅持自主可控發展方向,推進產學研用協同攻關

5.當前可按不同層級區別劃分應用云計算技術

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)