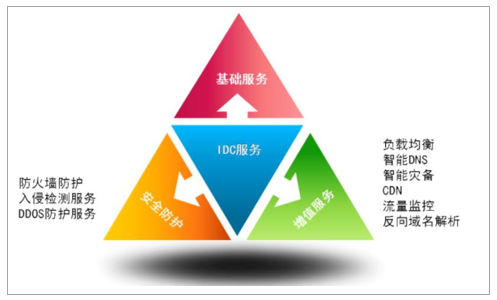

數(shù)據(jù)中心行業(yè)(IDC),是指設(shè)計(jì)用于容納服務(wù)器、存儲(chǔ)和網(wǎng)絡(luò)設(shè)備的專(zhuān)用場(chǎng)地,并提供關(guān)鍵任務(wù)業(yè)務(wù)應(yīng)用程序,數(shù)據(jù)和內(nèi)容。IDC商業(yè)模式較為簡(jiǎn)易,典型的IDC服務(wù)主要包括基礎(chǔ)服務(wù)和增值服務(wù),基礎(chǔ)服務(wù)指數(shù)據(jù)中心為客戶(hù)提供托管服務(wù),包括標(biāo)準(zhǔn)化的機(jī)柜空間、高速寬帶和IP地址;增值服務(wù)比如安防系統(tǒng)、網(wǎng)絡(luò)系統(tǒng)、電力系統(tǒng)等,以及根據(jù)客戶(hù)需求提供的定制化服務(wù)。網(wǎng)絡(luò)中立批發(fā)型服務(wù)商可以直接為用戶(hù)提供定制化數(shù)據(jù)中心基礎(chǔ)設(shè)施服務(wù),也可以為基礎(chǔ)電信運(yùn)營(yíng)商,零售型IDC服務(wù)商等提供數(shù)據(jù)中心服務(wù),而后由其向客戶(hù)提供相應(yīng)的增值服務(wù)。基礎(chǔ)服務(wù)相較于增值服務(wù)更為標(biāo)準(zhǔn)化,增值服務(wù)將是廠商競(jìng)爭(zhēng)性差異體現(xiàn)。IDC增值業(yè)務(wù)產(chǎn)品是在IDC基礎(chǔ)業(yè)務(wù)產(chǎn)品之上向客戶(hù)提供的各類(lèi)網(wǎng)絡(luò)安全、數(shù)據(jù)應(yīng)用、運(yùn)行維護(hù)等增值服務(wù)的產(chǎn)品。

IDC行業(yè)商業(yè)模式

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

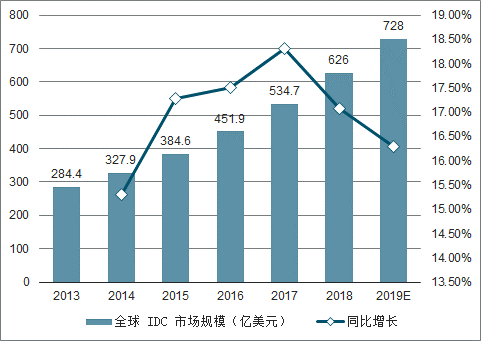

數(shù)據(jù)中心行業(yè)興起于上世紀(jì)90年代初,經(jīng)過(guò)近二十年發(fā)展,根據(jù)統(tǒng)計(jì)全球IDC市場(chǎng)規(guī)模近年增速維持在15%以上且近些年增速略有提高。2017年全球IDC規(guī)模達(dá)到534.7億美元,相較于2016年增長(zhǎng)18.32%。

2013-2019年全球IDC市場(chǎng)規(guī)模情況及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)IDC市場(chǎng)規(guī)模預(yù)測(cè)及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

傳統(tǒng)IDC企業(yè)向下游客戶(hù)提供主機(jī)托管等基礎(chǔ)服務(wù)以及增值服務(wù),并向客戶(hù)收取機(jī)柜租金作為收入。IDC的基礎(chǔ)服務(wù)包括主機(jī)托管(機(jī)位、機(jī)架、機(jī)柜、機(jī)房出租)和管理服務(wù)(系統(tǒng)配置、數(shù)據(jù)備份、故障排除服務(wù)等),在此基礎(chǔ)上提供安全防護(hù)(防火墻防護(hù)、入侵檢測(cè)等)和增值服務(wù)(負(fù)載均衡、智能DNS、流量監(jiān)控等)。

IDC企業(yè)主要提供基礎(chǔ)服務(wù)和增值服務(wù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

IDC產(chǎn)業(yè)鏈

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

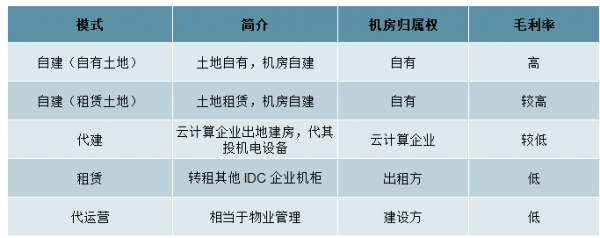

從IDC企業(yè)建設(shè)模式來(lái)看,目前市場(chǎng)上存在五種較為常見(jiàn)的模式,其中自建模式盈利能力較強(qiáng)。自建模式分為自有土地和租賃土地兩種模式,自有土地模式毛利率相對(duì)最高,光環(huán)新網(wǎng)是自有土地自建模式的代表企業(yè),其IDC及增值服務(wù)的毛利率維持在50%以上,且總體呈上升趨勢(shì);代建模式主要是為云計(jì)算企業(yè)代建IDC,由云計(jì)算企業(yè)出地建房子,IDC企業(yè)負(fù)責(zé)投資相關(guān)機(jī)電設(shè)備,云計(jì)算企業(yè)以租金的形式覆蓋IDC企業(yè)的Capex;租賃模式和代運(yùn)營(yíng)模式毛利率較低,未來(lái)將逐漸退出市場(chǎng)。

IDC服務(wù)商劃分

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

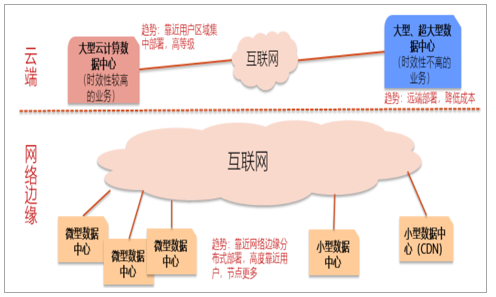

從整個(gè)行業(yè)的發(fā)展變革來(lái)看,云計(jì)算和邊緣計(jì)算驅(qū)動(dòng)IDC行業(yè)朝著“大規(guī)模、超大規(guī)模+小型化、微型化”兩大方向發(fā)展。從全球視野來(lái)看,全球云計(jì)算集中化以及價(jià)格下降倒逼IDC朝著規(guī)模化、集中化發(fā)展,全球數(shù)據(jù)中心數(shù)量正在不斷減少,而單體規(guī)模在不斷擴(kuò)大,超大型數(shù)據(jù)中心數(shù)量不斷增加,核心城市由于具備距離客戶(hù)近、網(wǎng)絡(luò)延遲低、優(yōu)秀人才聚集等優(yōu)勢(shì),部署高等級(jí)的大型云計(jì)算IDC來(lái)存放熱數(shù)據(jù),處理時(shí)延性較高的業(yè)務(wù),而偏遠(yuǎn)地區(qū)具備土地和電力成本低廉等優(yōu)勢(shì),部署大型/超大型云計(jì)算IDC來(lái)存放冷數(shù)據(jù),處理時(shí)效性不高的業(yè)務(wù),以降低成本;邊緣計(jì)算的發(fā)展則推動(dòng)小型/微型IDC的發(fā)展,在靠近用戶(hù)的網(wǎng)絡(luò)邊緣將分布式部署許多微型/小型IDC,主要用來(lái)處理低延時(shí)業(yè)務(wù)。

云計(jì)算和邊緣計(jì)算驅(qū)動(dòng)IDC朝“大規(guī)模+向下延伸”發(fā)展

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球數(shù)據(jù)中心數(shù)量減少而單體規(guī)模增加

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球超大型數(shù)據(jù)中心數(shù)量不斷增加

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

5G時(shí)代,云計(jì)算和邊緣計(jì)算協(xié)同互補(bǔ),共促I(mǎi)DC行業(yè)發(fā)展。邊緣計(jì)算(MEC)最初出現(xiàn)于2013年,邊緣計(jì)算的基本思想是把云計(jì)算平臺(tái)從移動(dòng)核心網(wǎng)絡(luò)內(nèi)部遷移到移動(dòng)接入網(wǎng)邊緣,在網(wǎng)絡(luò)邊緣為內(nèi)容提供商和應(yīng)用開(kāi)發(fā)者提供云計(jì)算環(huán)境和IT服務(wù)環(huán)境。邊緣計(jì)算是從4G到5G的逐步迭代過(guò)程,5G成為邊緣計(jì)算最重要的入口,邊緣計(jì)算將最大化5G的潛能。5G時(shí)代到來(lái)以后,云計(jì)算會(huì)從整體上進(jìn)行把握,中心云主要負(fù)責(zé)大規(guī)模深度數(shù)據(jù)處理,邊緣計(jì)算主要是專(zhuān)注于局部,對(duì)實(shí)時(shí)數(shù)據(jù)進(jìn)行處理。

云計(jì)算和邊緣計(jì)算驅(qū)動(dòng)IDC朝“大規(guī)模+向下延伸”發(fā)展

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

傳統(tǒng)IDC服務(wù)商發(fā)展靠云計(jì)算驅(qū)動(dòng),需求持續(xù),空間較大

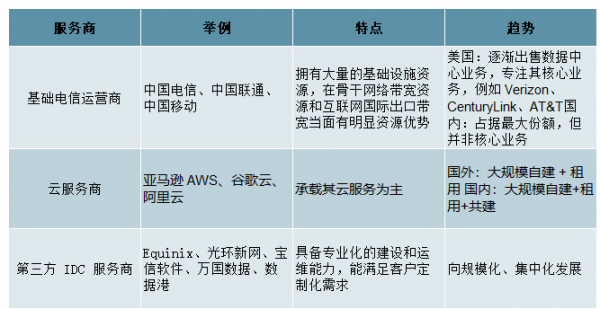

IDC行業(yè)參與者眾多,包括運(yùn)營(yíng)商、云計(jì)算企業(yè)、第三方IDC服務(wù)商等,他們?cè)跈C(jī)房租賃/銷(xiāo)售以及提供云服務(wù)方面進(jìn)行激烈的競(jìng)爭(zhēng),同時(shí)也在機(jī)房和帶寬資源采購(gòu)方面進(jìn)行合作。基礎(chǔ)電信運(yùn)營(yíng)商在資源方面優(yōu)勢(shì)明顯,我國(guó)電信運(yùn)營(yíng)商目前占據(jù)最大市場(chǎng)份額,但I(xiàn)DC并非其核心業(yè)務(wù),美國(guó)電信運(yùn)營(yíng)商逐漸出售IDC業(yè)務(wù)而專(zhuān)注其核心業(yè)務(wù);云計(jì)算企業(yè)主要通過(guò)自建/共建IDC來(lái)承載其云服務(wù);第三方IDC服務(wù)商具備專(zhuān)業(yè)化的建設(shè)和運(yùn)維能力,能滿(mǎn)足客戶(hù)定制化需求。

IDC服務(wù)商劃分

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

光環(huán)新網(wǎng)為第三方傳統(tǒng)IDC服務(wù)商,從傳統(tǒng)IDC服務(wù)商視角來(lái)看,邊緣計(jì)算對(duì)整個(gè)IDC行業(yè)是個(gè)大機(jī)會(huì),帶來(lái)藍(lán)海市場(chǎng),但由于單個(gè)IDC體量較小,且布局分散,難對(duì)其進(jìn)行提前卡位,傳統(tǒng)IDC服務(wù)商優(yōu)勢(shì)不明顯,傳統(tǒng)IDC服務(wù)商的發(fā)展仍靠云計(jì)算驅(qū)動(dòng)。云計(jì)算是對(duì)傳統(tǒng)IDC模式的顛覆,傳統(tǒng)IT模式下,企業(yè)需要自己去租用或者自建IDC,同時(shí)購(gòu)買(mǎi)服務(wù)器、存儲(chǔ)、帶寬網(wǎng)絡(luò)等,服務(wù)器還要裝系統(tǒng)、中間件、應(yīng)用等,投入巨大,云計(jì)算模式下,企業(yè)只需登錄云計(jì)算企業(yè)官網(wǎng),并按照需求進(jìn)行選擇和搭配,再直接在上面安裝應(yīng)用即可,既經(jīng)濟(jì)又便捷。

傳統(tǒng)IT市場(chǎng)具備萬(wàn)億級(jí)別的規(guī)模,而目前全球云計(jì)算的發(fā)展尚處于初期階段,云計(jì)算收入增速遠(yuǎn)高于IT支出增速,但云計(jì)算收入占IT支出占比相對(duì)較低,從發(fā)展趨勢(shì)來(lái)看,占比在不斷提升之中。目前云計(jì)算的空間尚未看到比較明確的天花板,從長(zhǎng)期來(lái)看,云計(jì)算仍將保持一個(gè)較快增速增長(zhǎng),隨著流量的高速增長(zhǎng),以及摩爾定律的失效,作為云計(jì)算底層基礎(chǔ)設(shè)施的IDC也會(huì)隨著發(fā)展。

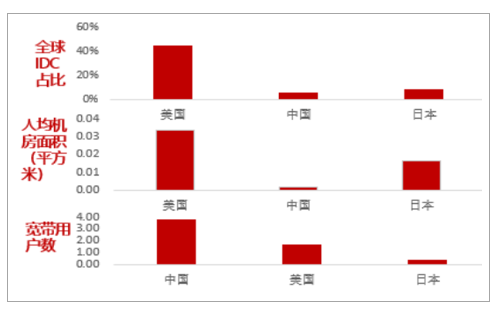

從IDC發(fā)展階段來(lái)看,我國(guó)IDC發(fā)展尚處于以新建為主的粗獷式發(fā)展階段,國(guó)內(nèi)IDC市場(chǎng)增速遠(yuǎn)高于全球,尚具備較大發(fā)展空間。全球最大的IDC市場(chǎng)美國(guó)已經(jīng)進(jìn)入行業(yè)整合階段,IDC建設(shè)正逐步轉(zhuǎn)向以擴(kuò)建和改建為主,逐步進(jìn)入企業(yè)并購(gòu)整合以實(shí)現(xiàn)強(qiáng)強(qiáng)聯(lián)合的行業(yè)整合階段,我國(guó)目前仍以新建為主,市場(chǎng)增速高于全球水平。從全球IDC占比來(lái)看,美國(guó)占比約45%,我國(guó)占比約6%,日本占比約8%,從人均機(jī)房面積看,美國(guó)是我國(guó)的約20倍,日本是我國(guó)的約10倍,從帶寬數(shù)看,我國(guó)是美國(guó)約2倍,是日本約9倍,反差巨大,也說(shuō)明我國(guó)IDC發(fā)展空間較大。

我國(guó)IDC收入增速高于全球水平

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)IDC全球占比較低但帶寬數(shù)較高

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

云計(jì)算驅(qū)動(dòng)行業(yè)集中度和進(jìn)入門(mén)檻提升,競(jìng)爭(zhēng)格局趨好

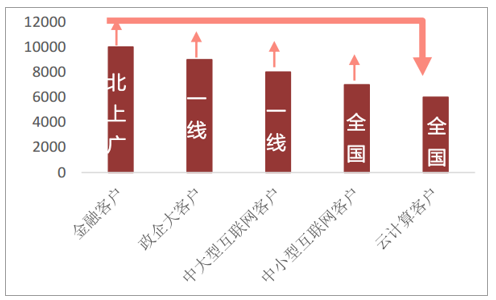

云計(jì)算提升IDC需求,給傳統(tǒng)IDC企業(yè)帶來(lái)了機(jī)遇,但云計(jì)算的發(fā)展也造成傳統(tǒng)IDC企業(yè)客戶(hù)結(jié)構(gòu)轉(zhuǎn)變,給傳統(tǒng)IDC企業(yè)帶來(lái)了嚴(yán)峻的挑戰(zhàn)。傳統(tǒng)IDC企業(yè)的客戶(hù)主要由金融客戶(hù)、政企大客戶(hù)、互聯(lián)網(wǎng)企業(yè)等組成,且大部分集中在一線城市,隨著云計(jì)算的發(fā)展,大批企業(yè)逐漸上云,云計(jì)算企業(yè)逐漸變成傳統(tǒng)IDC企業(yè)客戶(hù),且占比逐漸提升。我國(guó)IDC市場(chǎng)長(zhǎng)期以來(lái)處于結(jié)構(gòu)性過(guò)剩狀態(tài),即一線城市供不應(yīng)求,二三線城市供過(guò)于求。對(duì)于布局一線城市的IDC企業(yè)而言,由于一線城市IDC呈供不應(yīng)求狀態(tài),云計(jì)算企業(yè)在一線城市也有剛性的IDC需求,同時(shí)他們難以在一線城市拿到地和能耗指標(biāo),從而導(dǎo)致一線城市IDC稀缺性加劇,IDC企業(yè)議價(jià)能力和盈利能力得到進(jìn)一步提升;但對(duì)于二三線城市的IDC企業(yè)而言,隨著大批企業(yè)上云,客戶(hù)流失率進(jìn)一步提升,而云計(jì)算企業(yè)走代建/自建模式,代建模式下IDC企業(yè)議價(jià)能力弱、盈利能力差,自建模式下,傳統(tǒng)IDC企業(yè)逐漸倒閉。

傳統(tǒng)IDC企業(yè)不同客戶(hù)價(jià)格對(duì)比(元/機(jī)柜/年)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

典型二三線傳統(tǒng)IDC企業(yè)客戶(hù)流失率提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

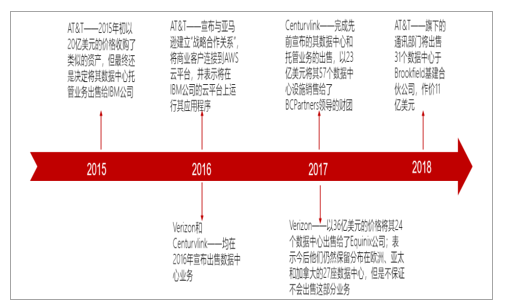

從全球競(jìng)爭(zhēng)格局來(lái)看,市場(chǎng)正在不斷并購(gòu)整合,基礎(chǔ)電信運(yùn)營(yíng)商逐漸出售IDC,而云計(jì)算企業(yè)不參與IDC市場(chǎng)競(jìng)爭(zhēng),第三方IDC公司逐漸成為主力。美國(guó)三大電信運(yùn)營(yíng)商AT&T、Verizon、CenturyLink紛紛在2017年完成數(shù)據(jù)中心業(yè)務(wù)的剝離,以CenturyLink為例,其數(shù)據(jù)中心主機(jī)托管收入減少,拖累了其業(yè)務(wù)部門(mén)的整體業(yè)績(jī),解決方案是出售和繼續(xù)擁有部分?jǐn)?shù)據(jù)中心或者通過(guò)售后回租資產(chǎn)和合資的方式剝離。

美國(guó)電信運(yùn)營(yíng)商出售數(shù)據(jù)中心業(yè)務(wù)歷程

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從全球來(lái)看,第三方IDC服務(wù)商占據(jù)最大的市場(chǎng)份額,Equinix為份額最大的IDC企業(yè),市場(chǎng)呈現(xiàn)出強(qiáng)者恒強(qiáng)的競(jìng)爭(zhēng)格局。由于Equinix于2017年上半年完成了對(duì)Verizon29個(gè)IDC的收購(gòu),Equinix的全球市場(chǎng)份額超10%;由于DigitalRealty與杜邦Fabros進(jìn)行了合并,DigitalRealty的全球市場(chǎng)份額達(dá)到7%,僅次于Equinix。回望國(guó)內(nèi)IDC市場(chǎng)格局,目前運(yùn)營(yíng)商仍然占據(jù)過(guò)半的市場(chǎng)份額,第三方IDC市場(chǎng)格局較為分散,但隨著云計(jì)算的發(fā)展,大批二三線城市傳統(tǒng)IDC服務(wù)商將轉(zhuǎn)型或者倒閉,而在一線城市大規(guī)模布局的頭部企業(yè)優(yōu)勢(shì)將愈發(fā)明顯,盈利能力有望持續(xù)提升。

國(guó)內(nèi)發(fā)展?jié)摿Υ螅嘁蛩赝苿?dòng)IDC持續(xù)高速發(fā)展

受“互聯(lián)網(wǎng)+”、大數(shù)據(jù)戰(zhàn)略等國(guó)家政策指引以及云計(jì)算,5G以及移動(dòng)互聯(lián)網(wǎng)快速發(fā)展的驅(qū)動(dòng),數(shù)據(jù)量不斷增多,我國(guó)IDC業(yè)務(wù)收入連續(xù)高速增長(zhǎng)。

IDC需求分析

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

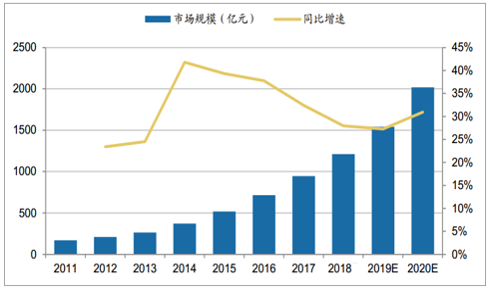

2017年我國(guó)IDC全行業(yè)總收入達(dá)650.4億元左右,較2016年增長(zhǎng)26.1%,近五年增長(zhǎng)率均在30%左右且2012-2017年復(fù)合增長(zhǎng)率為32%,增長(zhǎng)勢(shì)頭迅猛。

根據(jù)測(cè)算,2017年傳統(tǒng)IDC業(yè)務(wù)收入為512.8億元,占比78.8%,云服務(wù)收入137.6億元,占比21.2%。除此之外,我國(guó)數(shù)據(jù)中心規(guī)模也在不斷擴(kuò)大。

2017年底我國(guó)在用數(shù)據(jù)中心機(jī)架規(guī)模達(dá)到166萬(wàn)架,同比增速達(dá)到約37%,數(shù)據(jù)中心數(shù)量達(dá)到1844個(gè),規(guī)劃在建數(shù)據(jù)中心規(guī)模107萬(wàn)架,數(shù)量為463個(gè)。

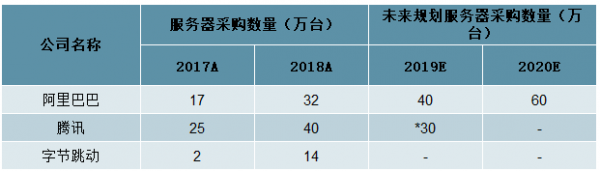

其中大型以上數(shù)據(jù)中心增長(zhǎng)最為迅猛,2017年大型以上數(shù)據(jù)中心機(jī)架數(shù)較2016年增長(zhǎng)68%,超過(guò)82萬(wàn)架,數(shù)據(jù)中心總體規(guī)模占比接近50%。據(jù)智研咨詢(xún)數(shù)據(jù),2018年底,國(guó)內(nèi)整體IDC機(jī)柜數(shù)約210萬(wàn),與2017年相比,整體增速約26%,大型和超大型數(shù)據(jù)中心增速超過(guò)40%,中小型增速較慢。IDC的主要需求方主要分為互聯(lián)網(wǎng)企業(yè)、金融企業(yè)、企業(yè)客戶(hù)、云服務(wù)商等。阿里巴巴、騰訊、字節(jié)跳動(dòng)等互聯(lián)網(wǎng)/云服務(wù)企業(yè)是目前的需求主力,近年來(lái)的服務(wù)器采購(gòu)數(shù)量也呈現(xiàn)出快速增長(zhǎng)之勢(shì)。

互聯(lián)網(wǎng)廠商采購(gòu)服務(wù)器數(shù)量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

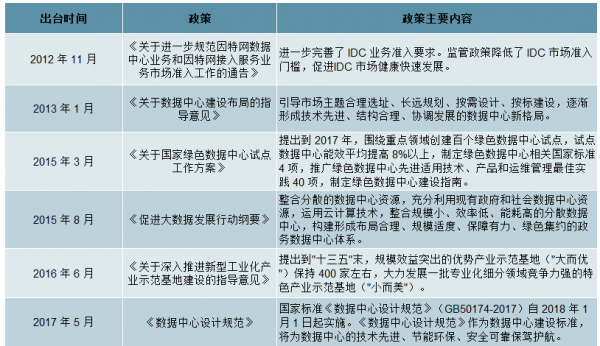

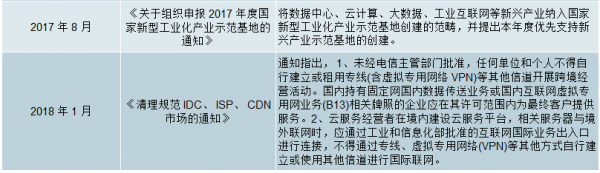

政策推動(dòng)IDC發(fā)展,綠色數(shù)據(jù)中心是發(fā)展之關(guān)鍵。早在2012年,政府機(jī)關(guān)就發(fā)表了《關(guān)于進(jìn)一步規(guī)范因特網(wǎng)數(shù)據(jù)中心業(yè)務(wù)和因特網(wǎng)接入服務(wù)業(yè)務(wù)市場(chǎng)準(zhǔn)入工作的通告》,促進(jìn)IDC市場(chǎng)快速發(fā)展,近年國(guó)家層面以及各地級(jí)市都相繼出臺(tái)政策促進(jìn)IDC產(chǎn)業(yè)的發(fā)展。近年國(guó)家發(fā)表多個(gè)政策對(duì)數(shù)據(jù)中心行業(yè)進(jìn)行規(guī)范,督促建立綠色數(shù)據(jù)中心,降低數(shù)據(jù)中心能耗,為數(shù)據(jù)中心技術(shù)先進(jìn),發(fā)展可持續(xù),安全可靠保駕護(hù)航。IDC發(fā)展將一直是國(guó)家發(fā)展的重心,政策出臺(tái)將有利推動(dòng)IDC行業(yè)持續(xù)健康高速發(fā)展。

數(shù)據(jù)中心發(fā)展相關(guān)政策

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

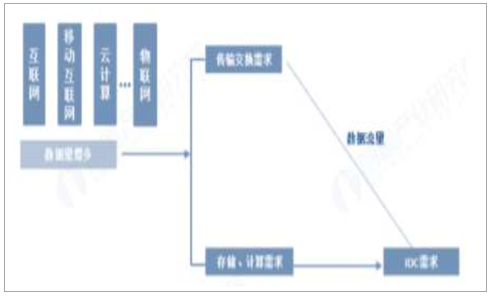

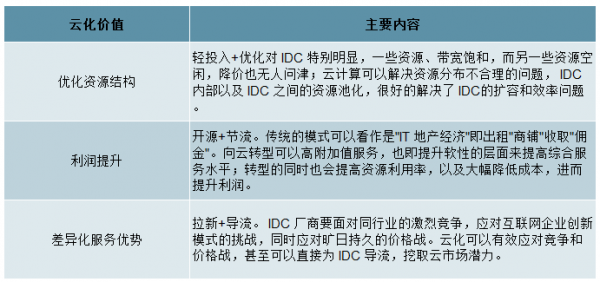

云計(jì)算興起大勢(shì)所趨,IDC云化提高市場(chǎng)競(jìng)爭(zhēng)力。云服務(wù)商的興起,使得IDC云化成為必然趨勢(shì)。云計(jì)算的優(yōu)勢(shì)在于可以將物理資源池化,使得硬件的性能瓶頸可以被突破。云服務(wù)的核心競(jìng)爭(zhēng)力在于資源的彈性架構(gòu)。IDC云化可以?xún)?yōu)化資源結(jié)構(gòu)、提升利潤(rùn)、降低管理成本以及取得差異化服務(wù)的優(yōu)勢(shì)。云服務(wù)起到提高整個(gè)社會(huì)能源利用率的作用,加之政府在推動(dòng)云計(jì)算的普及,使得用戶(hù)逐漸向IT架構(gòu)轉(zhuǎn)型,IDC服務(wù)商在云服務(wù)領(lǐng)域的競(jìng)爭(zhēng)力將成為未來(lái)市場(chǎng)競(jìng)爭(zhēng)力的關(guān)鍵。同時(shí)云計(jì)算IDC的服務(wù)效率是傳統(tǒng)IDC效率的5-7倍,并且注重綠色節(jié)能標(biāo)準(zhǔn),對(duì)于建設(shè)綠色數(shù)據(jù)中心起到重要幫助,一般要求PUE值不超過(guò)1.5。IDC為云計(jì)算產(chǎn)業(yè)提供基礎(chǔ)設(shè)施,位于產(chǎn)業(yè)鏈上中游位置。云計(jì)算根據(jù)提供服務(wù)類(lèi)型,從底層到高層,可分為IaaS、PaaS、SaaS三類(lèi)。IDC廠商位于產(chǎn)業(yè)鏈的中上游位置,向上采購(gòu)溫控、柴油發(fā)電機(jī)、機(jī)柜、電源等基礎(chǔ)配套設(shè)施;向下游互聯(lián)網(wǎng)企業(yè)、云計(jì)算廠商、政企等單位等客戶(hù)提供IT基礎(chǔ)設(shè)施服務(wù)。近年來(lái),云計(jì)算行業(yè)保持高景氣,已經(jīng)成為驅(qū)動(dòng)IDC行業(yè)的關(guān)鍵因素。

IDC云化價(jià)值

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

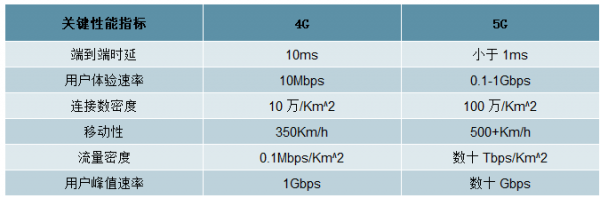

5G落地加快,數(shù)據(jù)量進(jìn)一步增多推動(dòng)IDC需求提高。

云計(jì)算、AI的發(fā)展是目前IDC快速增長(zhǎng)的核心驅(qū)動(dòng)力,展望未來(lái)5G時(shí)代的來(lái)臨,也將為IDC打開(kāi)新一步的需求。2019年是5G元年,隨著各國(guó)運(yùn)營(yíng)商紛紛加快5G網(wǎng)絡(luò)部署,5G商用已正式到來(lái)。我國(guó)5G將領(lǐng)先全球落地,以華為為代表的5G運(yùn)營(yíng)商將拉開(kāi)我國(guó)5G時(shí)代的序幕。5G擁有“超高代寬”、“超低時(shí)延”、“全連接覆蓋”的網(wǎng)絡(luò)特點(diǎn),這將推動(dòng)智能駕駛,萬(wàn)物互聯(lián)等應(yīng)用。這對(duì)于數(shù)據(jù)中心這一數(shù)據(jù)的底座提出高的要求。同時(shí)5G的落地勢(shì)必伴隨著數(shù)據(jù)量的激增,而這在對(duì)于數(shù)據(jù)中心構(gòu)成挑戰(zhàn)的同時(shí),也拉動(dòng)了數(shù)據(jù)中心的需求。5G時(shí)代萬(wàn)物互聯(lián)將有大量數(shù)據(jù)被制造,迎來(lái)數(shù)據(jù)量爆炸式增長(zhǎng)。據(jù)預(yù)測(cè),全球年新增數(shù)據(jù)量將從2019年的10ZB(1ZB=10億TB=1萬(wàn)億GB),單單中國(guó)產(chǎn)生的數(shù)據(jù)量就將達(dá)到8ZB,這對(duì)于傳統(tǒng)的數(shù)據(jù)中心而言是十分龐大的數(shù)據(jù)量,需要適應(yīng)5G的到來(lái),數(shù)據(jù)中心也需要進(jìn)行優(yōu)化,這對(duì)于數(shù)據(jù)中心服務(wù)商而言既是機(jī)遇,也是挑戰(zhàn)。

4G與5G對(duì)比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

數(shù)據(jù)中心布局一線城市及東部地區(qū)仍更受青睞。我國(guó)數(shù)據(jù)中心布局逐漸完善,新建的數(shù)據(jù)中心,尤其是大型以上數(shù)據(jù)中心逐漸向西部以及北上廣深周邊地區(qū)轉(zhuǎn)移。2017年底西部地區(qū)在用數(shù)據(jù)中心占比由2016年的20%提高到22%,同時(shí)如北京市這些核心城市的數(shù)據(jù)中心應(yīng)用不再“一柜難求“,租賃價(jià)格也有所降低。2017年,北京、上海、廣東三個(gè)數(shù)據(jù)中心聚集區(qū)機(jī)架數(shù)占比由42%減少至37%。雖然西部地區(qū)數(shù)據(jù)中心數(shù)量有所上升,但由于需求以及規(guī)模化的趨勢(shì),數(shù)據(jù)中心建設(shè)仍然將偏向于東部地區(qū)和核心城市。全球數(shù)據(jù)中心的分布都呈現(xiàn)這一趨勢(shì)。

我國(guó)核心IDC機(jī)房布局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

與美國(guó)IDC市場(chǎng)差距明顯,行業(yè)集中度有望持續(xù)提高

中國(guó)IDC發(fā)展?jié)摿Υ螅谌騃DC市場(chǎng)占比仍與美國(guó)存在差距,對(duì)比發(fā)現(xiàn)我國(guó)與美國(guó)IDC產(chǎn)業(yè)差異主要在于數(shù)據(jù)中心規(guī)模、光模塊與傳輸技術(shù)、IDC建設(shè)情況、選址、并購(gòu)情況和云計(jì)算發(fā)展情況上。美國(guó)數(shù)據(jù)中心規(guī)模領(lǐng)先全球,國(guó)內(nèi)數(shù)據(jù)中心規(guī)模化趨勢(shì)有望縮小差距。美國(guó)數(shù)據(jù)中心建設(shè)發(fā)展可分為4個(gè)階段:1990年之前,主要以政府和科研應(yīng)用為主,數(shù)據(jù)中心建設(shè)規(guī)模大但是數(shù)量極少。在1991年~2000年期間,隨著互聯(lián)網(wǎng)公司涌現(xiàn),商業(yè)數(shù)據(jù)中心進(jìn)入發(fā)展初期,數(shù)據(jù)中心數(shù)量顯著增加。第三階段是2001年~2011年商業(yè)數(shù)據(jù)中心進(jìn)入蓬勃發(fā)展期,期間政府信息、互聯(lián)網(wǎng)數(shù)據(jù)、金融交易數(shù)據(jù)激增,大型和小型數(shù)據(jù)中心均加速建設(shè)。2012年至今,隨著數(shù)據(jù)中心變革性技術(shù)應(yīng)用不斷增加,數(shù)據(jù)中心開(kāi)始進(jìn)入整合、升級(jí)、云化新階段,大型化、專(zhuān)業(yè)化、綠色節(jié)能是其主要特征,數(shù)據(jù)中心數(shù)量開(kāi)始逐年減少,但單體建設(shè)規(guī)模卻在激增。根據(jù)數(shù)據(jù),2017年全球超大型IDC,美國(guó)占到44%,而我國(guó)僅占8%,但隨著我國(guó)云計(jì)算的發(fā)展,數(shù)據(jù)中心規(guī)模化趨勢(shì),這一差距未來(lái)將會(huì)縮小。

美國(guó)數(shù)據(jù)中心建設(shè)進(jìn)入整合階段,我國(guó)仍處于發(fā)展期。美國(guó)已進(jìn)入行業(yè)整合階段,2016年數(shù)據(jù)中心建設(shè)38%為擴(kuò)建,42%改建,僅有20%為新建數(shù)據(jù)中心。而我國(guó)則還處于數(shù)據(jù)中心建設(shè)發(fā)展期,建設(shè)數(shù)據(jù)中心主要以新建為主,2016年新建數(shù)據(jù)中心占75%。可以預(yù)期未來(lái)隨著行業(yè)集中度提高,行業(yè)進(jìn)入整合階段,新建數(shù)據(jù)中心占比將會(huì)逐年下降。

中美數(shù)據(jù)中心均集中于中心城市。中美數(shù)據(jù)中心建設(shè)選址基本相同,皆在初期選址于核心城市,后期遷移至周邊城市地區(qū)。但中美數(shù)據(jù)中心發(fā)展過(guò)程略有不同,美國(guó)數(shù)據(jù)中心節(jié)點(diǎn)形成由多個(gè)運(yùn)營(yíng)商網(wǎng)絡(luò)匯合而成,數(shù)據(jù)中心在節(jié)點(diǎn)上有著相對(duì)中立的地位,在數(shù)據(jù)跨網(wǎng)環(huán)節(jié)有著重要的中間人地位。中國(guó)數(shù)據(jù)中心節(jié)點(diǎn)則主要由兩大運(yùn)營(yíng)商中國(guó)電信和中國(guó)聯(lián)通主導(dǎo),數(shù)據(jù)中心在數(shù)據(jù)跨網(wǎng)環(huán)節(jié)缺少?gòu)?qiáng)的中間人的作用。

美國(guó)IDC分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

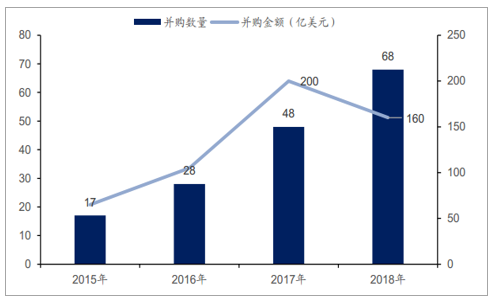

美國(guó)行業(yè)并購(gòu)熱度遠(yuǎn)高于國(guó)內(nèi),行業(yè)整合將是未來(lái)趨勢(shì)。2017年全球IDC行業(yè)并購(gòu)數(shù)量達(dá)到48起,超過(guò)前兩年相加和,同時(shí)并購(gòu)金額達(dá)200億美元。2018年并購(gòu)金額有所降低但并購(gòu)數(shù)量持續(xù)增加。數(shù)據(jù)表明行業(yè)開(kāi)始整合,大企業(yè)收購(gòu)趨勢(shì)明顯,行業(yè)集中度未來(lái)將持續(xù)升高,龍頭企業(yè)獲得利好。

IDC行業(yè)并購(gòu)數(shù)量及金額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

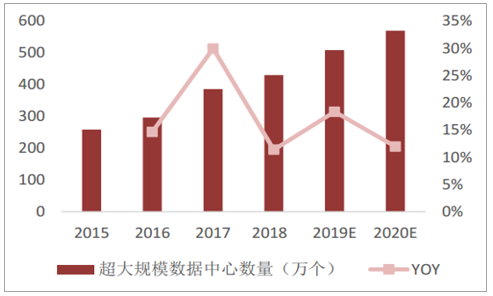

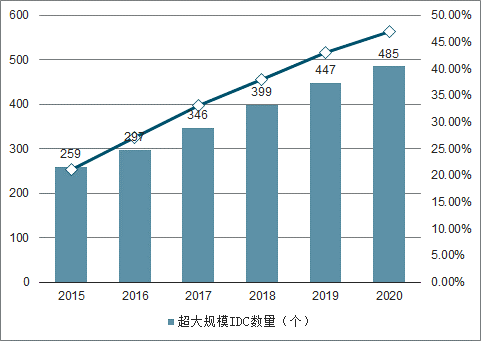

全球超大規(guī)模數(shù)據(jù)中心數(shù)量逐年增加,增長(zhǎng)率也持續(xù)提高,2017年全球超大規(guī)模數(shù)據(jù)中心數(shù)量達(dá)到346個(gè),較2016年增長(zhǎng)33%。預(yù)計(jì)2020年達(dá)到485所超大規(guī)模數(shù)據(jù)中心。數(shù)據(jù)中心建設(shè)向規(guī)模化趨勢(shì)發(fā)展。這一趨勢(shì)意味著企業(yè)的拿地能力,運(yùn)維能力和數(shù)據(jù)處理能力需要隨之提升,推動(dòng)行業(yè)并購(gòu)加劇。典型的全球最大的IDC提供商Equinix通過(guò)不斷收購(gòu)擴(kuò)張來(lái)奠定IDC龍頭地位。

超大規(guī)模數(shù)據(jù)中心數(shù)量增加

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)IDC行業(yè)競(jìng)爭(zhēng)格局分析及未來(lái)前景展望報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)IDC產(chǎn)業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資趨勢(shì)預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)IDC產(chǎn)業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資趨勢(shì)預(yù)測(cè)報(bào)告》共十七章,包含中國(guó)IDC機(jī)房建設(shè)及經(jīng)濟(jì)效益分析,2026-2032年中國(guó)IDC行業(yè)問(wèn)題及策略分析,2026-2032年中國(guó)IDC行業(yè)趨勢(shì)及前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2024年中國(guó)IDC行業(yè)發(fā)展現(xiàn)狀及競(jìng)爭(zhēng)格局分析:市場(chǎng)規(guī)模增長(zhǎng)速度放緩,第三方運(yùn)營(yíng)商成為行業(yè)發(fā)展重要驅(qū)動(dòng)力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速覽】2022年中國(guó)互聯(lián)網(wǎng)數(shù)據(jù)中心(IDC)行業(yè)產(chǎn)業(yè)鏈及市場(chǎng)現(xiàn)狀分析(附國(guó)家綠色數(shù)據(jù)中心公示名單)[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)