一、云游戲市場規模

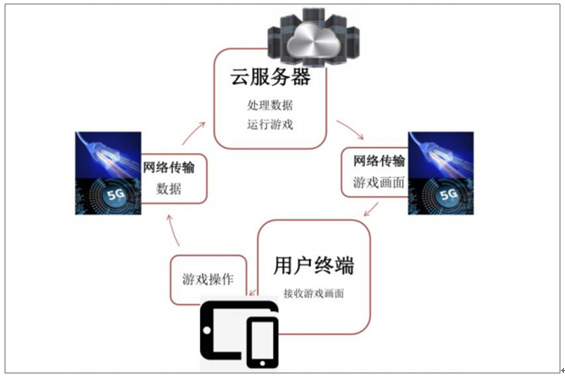

云游戲是一種以云計算為基礎的網絡游戲類型,在技術上實現游戲數據處理與運算和畫面顯示的分離。云游戲的運行將從玩家端轉移至云服務器端,解放用戶端設備的硬件性能,并將渲染處理后的游戲畫面壓縮后經網絡轉送給玩家。

云游戲運行基本原理圖

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國云游戲行業投資潛力分析及市場規模預測報告》

硬件、軟件和網絡技術是確保云游戲成功三個重要的環節。早在2009年,就有云游戲平臺推出。在此后的10年,硬件、軟件不斷獲得突破,大廠紛紛發布云游戲平臺,第三方云游戲服務商也不斷出現,但云游戲依然面臨兩個瓶頸:4G網絡無法完全解決延遲卡頓等問題、缺乏內容。相較于內容,網絡技術是更難突破的門檻。

云游戲發展歷程

數據來源:公共資料整理

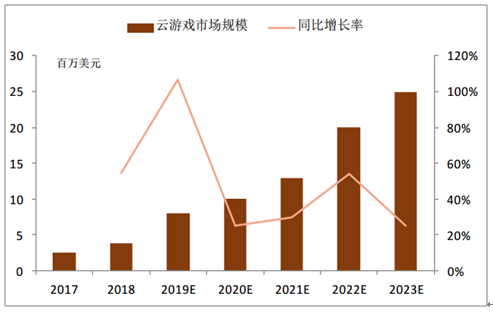

數據統計,2018年全球云游戲市場規模達到約3.87億美元,預測未來5年云游戲市場將保持高速增長,到2023年云游戲市場規模達到25億美元,占游戲市場的比例達到2%,5年CAGR高達45.2%。

預測全球云游戲市場規模

數據來源:公共資料整理

國內主機游戲市場一直未發展起來的原因,一方面是因為2000-2013年的游戲機設備禁令;另一方面,在2014年游戲機設備禁令解除后,更主要還是因為主機游戲設備成本高昂以及國內手游已經興起。在云游戲時代來臨之后,因為云游戲對終端硬件配置要求較低,用戶的存量PC、電視、智能手機均可以成為3A級游戲的終端,而無需另外購買終端,解決主機游戲終端設備成本高昂的問題,因此主機游戲市場空間將被云游戲替代。

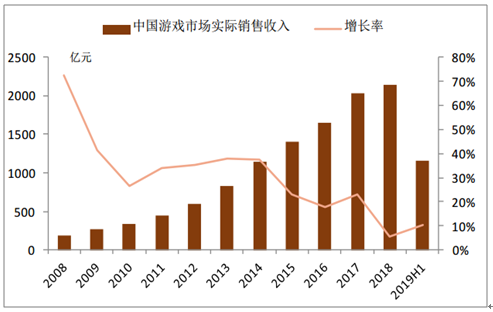

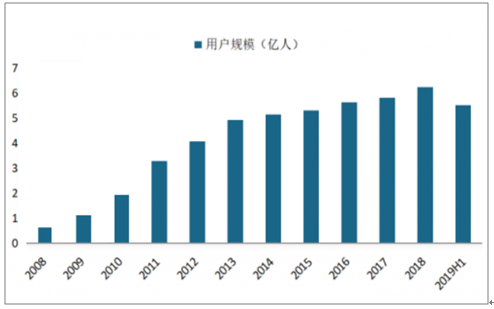

當前國內游戲市場收入規模和用戶規模增速已放緩,2018年和2019年上半年收入規模增速分別為5.3%和10.3%。

國內游戲市場收入規模及增速

數據來源:公共資料整理

國內游戲用戶規模及增速

數據來源:公共資料整理

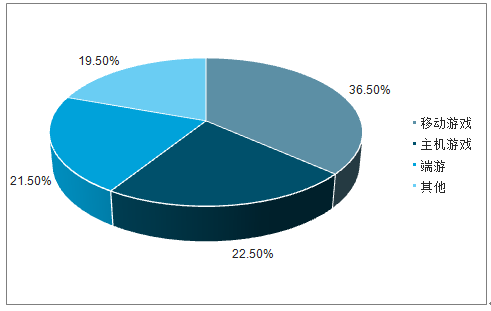

2018年中國主機游戲市場規模占游戲市場規模的比例僅為0.5%,而同處東亞、游戲文化和中國比較接近的日本,作為游戲成熟市場,主機游戲收入占比為22.5%。預測2024年國內云游戲市場規模約為709億元。

2018年國內游戲市場收入結構

數據來源:公共資料整理

2018年日本游戲市場收入結構

數據來源:公共資料整理

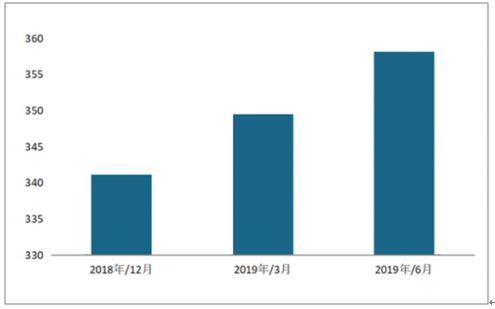

2019年6月移動互聯網用戶人均單日使用時長358.2分鐘,同比增長6.0%,增速進一步放緩,各細分行業用戶時長競爭加劇。其中短視頻行業時長增長最為突出,2019年6月短視頻用戶規模同比增加2億,用戶時長占比提升至12.2%,遠超于其他細分行業,同時對游戲時長帶來沖擊。隨著互聯網娛樂內容豐富度不斷提升,用戶可選擇的娛樂方式更多,游戲需要直面其它娛樂方式的挑戰。

互聯網用戶月人均單日使用時長

數據來源:公共資料整理

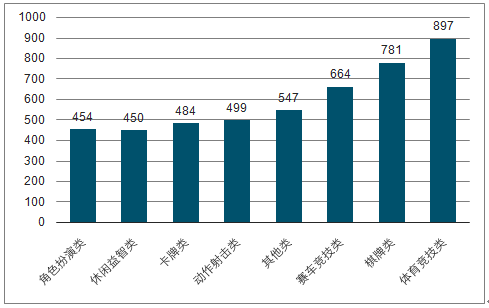

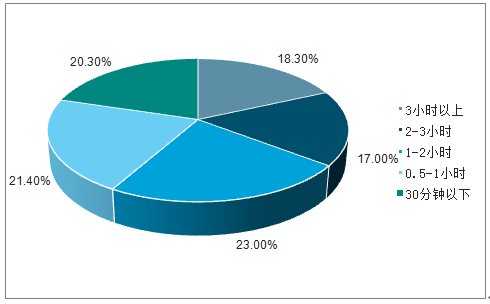

從手游類型來看,重度游戲用戶主要偏好為RPG、SLG等游戲;而從游戲時長來看,日均游戲時長超過2小時的一般可以稱為重度游戲用戶。根據數據,發現手游各類型中RPG用戶占比為32.9%,日均游戲時長超過2小時的用戶占比為35.3%,均超過30%。

2018年國內手游用戶按游戲類型劃分的構成

數據來源:公共資料整理

2018年國內手游用戶按日均時長劃分的構成

數據來源:公共資料整理

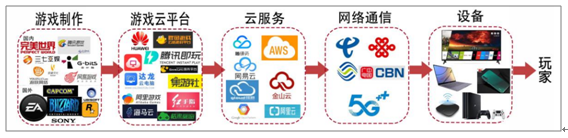

二、云游戲產業鏈各環節格局

云游戲產業鏈可以分為上游的游戲研發、中游的游戲運營云服務、下游的游戲終端。而中游的游戲運營云服務包含游戲云平臺、云服務商及通信運營商三個主體。

云游戲產業鏈結構

數據來源:公共資料整理

游戲研發商:研發、制作3A級游戲產品,提供內容。在云游戲時代,游戲體驗跨越設備限制,用戶對于游戲品質的要求預計越來越高,預計游戲品類更加重度化,龍頭游戲研發商的優勢有望擴大。

云游戲平臺:負責云游戲運營,基于云化技術,負責游戲指令流和視頻流的編解碼,將游戲內容和Iaas公有云對接。分為PC云游戲平臺和移動云游戲平臺兩大賽道,大量初創公司在2012-2015年切入此領域,通過提過游戲運營的云化服務,產生訂閱收入。巨頭如華為、騰訊2019年通過合作和推出自有平臺的方式切入該領域。預計訂閱收入將成為云游戲平臺的主要收入來源,也將成為云游戲時代除了游戲內道具付費之外的重要變現方式。

云服務商:具備IDC資源、提供算力和存儲服務,主要為IaaS公有云平臺,包括阿里云、騰訊云、華為云、金山云、百度云等。游戲只是其云計算服務的一個領域。

通信運營商:高速穩定的網絡是游戲數據傳輸和游戲畫面流暢的先決條件。運營商的5G網絡具備高下載速度、低延遲等優勢,成為用戶終端-云平臺數據傳輸的重要通道。同時,運營商在推廣5G套餐時,云游戲可能成為重要的內容抓手,因此運營商在云游戲領域或將擁有用戶入口優勢,成為重要的分發平臺。

設備提供商:由于云游戲將游戲的運行放在云端,終端設備只需有游戲畫面呈現功能即可,用戶存量的智能手機、平板電腦、PC、智能電視以及集成游戲內容的智能機頂盒等都可成為云游戲的終端。5G將更好的支持云游戲,運營商和智能手機廠商或將聯合以云游戲等內容為抓手,推廣5G手機和5G套餐,因此預計云游戲仍然能帶來終端的增量需求。

三、云游戲產業鏈格局未來發展趨勢

1、游戲研發商:游戲重度化趨勢加劇,頭部研發商市場份額將進一步提升。

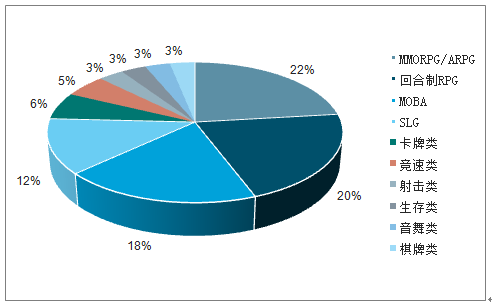

隨著智能手機、平板電腦等移動電子設備性能的不斷提升以及網絡條件的不斷改善,從4G時代開始,手游重度化成為趨勢。2018年代表重度手游的RPG、SLG類型游戲在iOS收入TOP50的游戲中合計占了33款,2019年上半年MMORPG、回合制RPG、MOBA和SLG四大類型重度手游iOS合計流水占比達到72%。

2019年上半年iOS各類型游戲收入占比

數據來源:公共資料整理

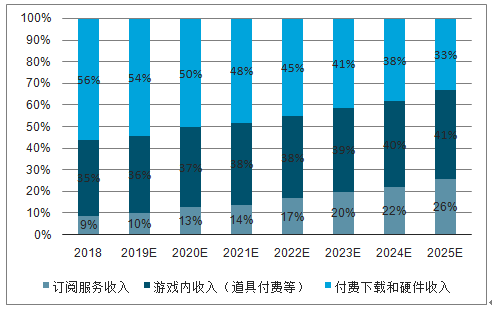

2、游戲云平臺:由初創公司百花齊放,到初創公司與新入局的巨頭加強合作,最終具備IaaS資源的云計算巨頭和擁有用戶、流量優勢的企業有望主導產業鏈該環節。

云游戲產業鏈中,由于游戲云平臺這一環節的出現,訂閱云服務有望成為游戲行業繼付費下載、游戲內付費(主要為道具付費)之后又一主流變現模式。訂閱服務收入在游戲收入中的占比有望不斷提升,云游戲帶來用戶對硬件需求的降低將轉移對訂閱云服務需求的提升。2018年游戲訂閱服務站游戲收入的比例僅為9%,預計至2025年將提升至26%。

游戲行業收入結構變化

數據來源:公共資料整理

3、通信運營商:云游戲時代,由于游戲即點即玩、無需下載,應用商店等渠道作用將弱化,但云游戲作為5G重要應用領域,通信運營商基于5G網絡入口優勢,較過去4G時代有望更多切入游戲云平臺運營、甚至研發環節。

在4G時代,三大通信運營商更多承擔數據傳輸通道的作用,數據業務收入取得大幅增長。而隨著5G來臨,加上同樣獲得5G牌照的中國廣電網絡,四大運營商將不甘于僅僅起到數據通道作用,而是紛紛通過自身加大資金投入以及外部合作的方式,力圖深度參與5G應用。尤其是在5G推廣的初期,將流量與內容綁定、通過內容來吸引用戶訂購5G套餐,或將成為運營商的重要營銷方式。云游戲是5G娛樂應用領域比超高清視頻、VR/AR更早爆發和更成熟的應用,通信運營商或將基于自身海量用戶,通過與游戲內容方、硬件終端合作的方式,切入游戲云平臺運營、甚至研發領域。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云游戲行業市場運營態勢及投資前景研判報告

《2026-2032年中國云游戲行業市場運營態勢及投資前景研判報告》共十一章,包含中國云游戲產業發展環境洞察及SWOT,中國云游戲產業市場前景及發展趨勢分析,中國云游戲產業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國云游戲行業市場規模、月活躍人數、競爭格局及未來發展前景分析:云技術助力游戲發展,云游戲未來成長空間巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國云游戲市場規模及未來發展趨勢分析:市場收入達40.6億元,同比增長93.33%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)