隨著我國城鎮化水平與居民收入水平的不斷提高,房地產市場發展帶來的新增住房建筑面積的累計疊加,物業服務需求持續旺盛。

物業管理行業上游行業的房地產業經過長足的發展已步入成熟階段,當前宏觀政策雖不斷加強調控力度,但我國城鎮化趨勢不可逆轉,根據《國家新型城鎮化規劃(2014-2020 年)》確立的發展目標:常住人口城鎮化率達到 60%左右,戶籍人口城鎮化率達到 45%左右,努力實現 1 億左右農業轉移人口和其他常住人口在城鎮落戶,中國房地產行業及物業管理行業將隨著城鎮化水平提高而繼續發展。

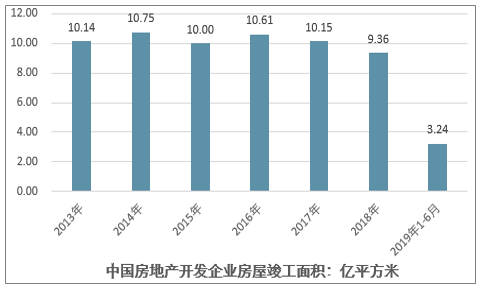

2013-2019年1-6月中國房地產開發企業房屋竣工面積情況

資料來源:智研咨詢整理

2018 年我國新增房屋竣工面積雖有所下降,但 2013 年至 2017 年連續五年均保持每年新增房屋竣工面積 10億平方米以上,意味著為物業管理提供等量的新增物業管理面積。

隨著近年來規模企業的快發發展,或借助集團獲得多方位發展支持,或加速市場化進程,同時嫁接資本市場,聚焦平臺輸出、擴大兼并收購、創新商業模式等,多形式、多手段、多渠道不斷強化規模化發展,行業集中度逐步提升。

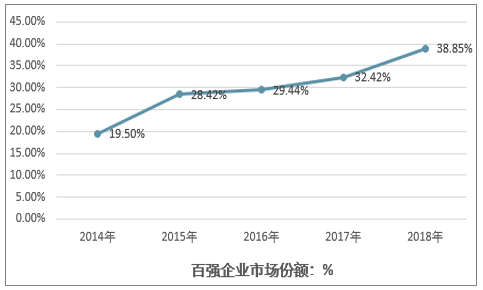

2014年至2018年間,百強企業市場份額占比從16.28%增加至 38.85%,行業集中度進一步提升。

2014-2018年百強企業市場份額變化情況

資料來源:智研咨詢整理

2018 年度,百強企業 53.12%的管理面積位于五大城市群,其中,在長三角、成渝、珠三角、長江中游及京津冀五個主要城市群分布比例分別為 18.17%、9.34%、9.06%、8.51%和 8.04%。

2018年城市群竣工面積占全國竣工面積占比及百強企業管理面積占總管理面積占比情況

- | 2018年城市群竣工面積占全國竣工面積占比:% | 百強企業管理面積占總管理面積比重:% |

長三角 | 18.78% | 18.17% |

成渝 | 9.98% | 9.34% |

珠三角 | 5.38% | 9.06% |

長江中游 | 7.53% | 8.51% |

京津冀 | 6.34% | 8.04% |

合計 | 48.01% | 53.12% |

資料來源:智研咨詢整理

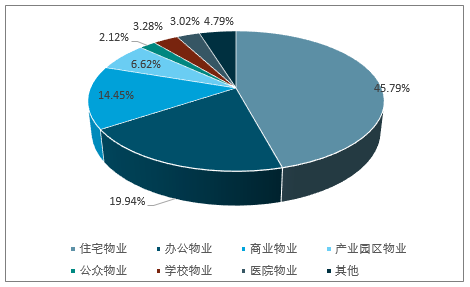

由于我國物業管理行業仍處于轉型升級階段,當前物業管理業態仍以住宅物業為主。

2018 年度,百強企業住宅物業服務收入占百強企業基礎物業服務總收入的 45.79%,辦公物業、商業物業、產業園區物業、公眾物業、學校物業、醫院物業和其他類型物業物業服務費收入占比分別為 19.94%、14.45%、6.62%、2.12%、3.28%、3.02%及 4.79%。

2018 年百強企業各業態收入比重情況

資料來源:智研咨詢整理

作為物業管理行業上游產業的房地產業的持續快速發展也為物業管理規模的增長提供了必要的基礎。根據國家統計局數據,2013 年至 2017 年連續五年均保持每年新增房屋竣工面積 10 億平方米以上,這也意味著為物業管理行業每年新增 10 億平方米以上的管理面積。作為物業管理行業主要的管理業態,住宅總量的持續增長及房地產行業的發展將推動物業管理服務的持續發展。

相關報告:智研咨詢發布的《2020-2026年中國物業管理行業深度調研與投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)