人類輔助生殖,是指運用醫學技術和方法對人的卵子、精子、受精卵或胚胎進行人工操作,以達到受孕的目的。它包括人工授精、配子移植、體外受精-胚胎移植技術,以及各種衍生技術。

一、2018年全球輔助生殖服務行業發展規模回顧

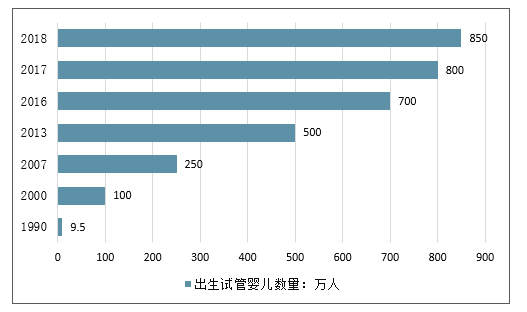

2018年7月,國際輔助生育技術監控委員會發布的一項報告顯示,自1978年以來,全球已有超過800萬試管嬰兒降臨人世。 報告分析了1991年至2014年各地區的試管嬰兒登記數據,并據此估計,目前全球每年實施的試管嬰兒治療周期超過200萬個,目前每年成功通過該技術生育的嬰兒人數已超過50萬。

1990-2018年全球累計出生試管嬰兒數量走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國輔助生殖行業市場供需預測及發展前景預測報告》

目前,治療不孕癥的主要方法有藥物治療、手術治療以及輔助生殖治療。其中輔助生殖是治療不孕的重要手段之一,相比另外兩種治療方法有更高的懷孕率,因此逐漸成為治療不孕的主流選擇。

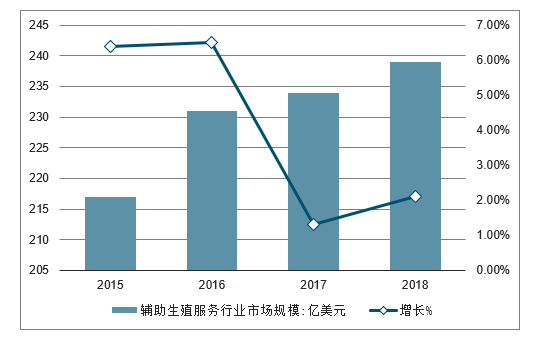

2018年全球輔助生殖服務行業市場規模小幅增至239億美元左右,同比增長2.1%。

2015-2018年全球輔助生殖服務行業市場規模及增長

數據來源:公開資料整理

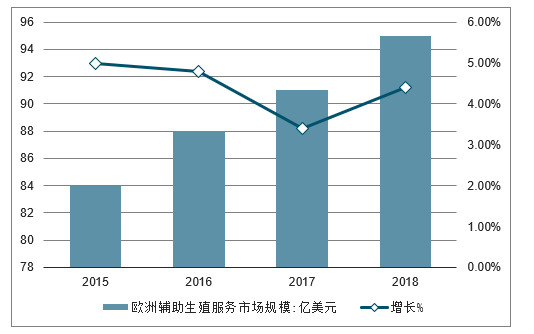

2017年歐洲輔助生殖服務市場規模約為91億美元,占全球比重38.9%;2018年市場規模預計增至95億美元。

2015-2018年歐洲輔助生殖服務市場規模及增長

數據來源:公開資料整理

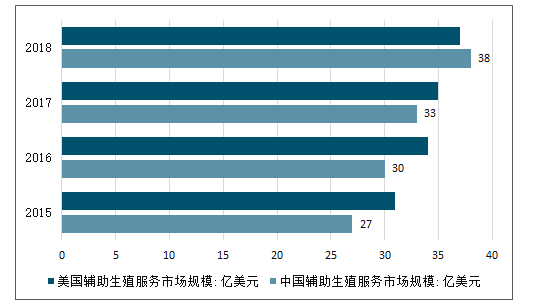

2017年中國、美國輔助生殖服務市場規模分別達33億美元、35億美元,占比分別達14.1%、15.0%。

2015-2018年中國及美國輔助生殖服務市場規模走勢

數據來源:公開資料整理

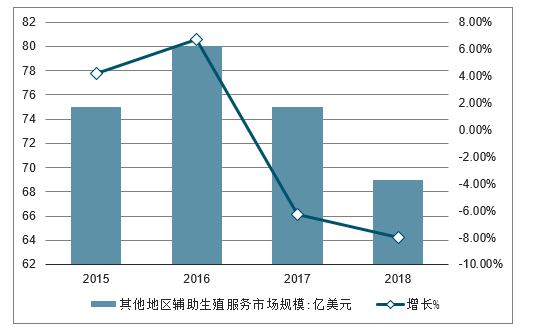

2017年全球其他地區輔助生殖服務市場規模為75億美元, 2018年下滑至69億美元。

2016-2018年全球其他地區輔助生殖服務市場規模及增長走勢

數據來源:公開資料整理

二、中國輔助生殖服務行業需求規模分析預測

數據顯示,中國育齡夫婦的不孕不育率從20年前的2.5%-3%攀升到近年12%-15%左右,患者人數超過5000萬。5000萬患者中女性占50%,男性占40%,夫婦雙方共同原因占10%。隨著環境污染、生育年 齡推遲、生活壓力等原因,不孕夫婦人數還在不斷增加。造成不孕不育的原因包括:由排卵原因導致的不孕約占25%-30%,由盆腔原 因導致的不孕約占30%-40%,由男性原因導致的不孕約占25%-30%(包括遺傳性 疾病、內分泌功能障礙、生殖器官感染、性功能障礙等),由免疫原因導致的不孕 約占10%-20%,由生殖道或器官發育異常原因導致的不孕約占0.1%,由不明原因導致的不孕約占10%-20%。

我國不孕不育人口性別組成占比

數據來源:公開資料整理

隨著育齡人群基數的擴大和患病率的不斷提高,全球需要輔助生殖技術的人群數量也將快速增長,整體需求預計將持續保持旺盛。

數據顯示,中國育齡夫婦的不孕不育率從20年前的2.5%-3%攀升到近年12%-15%左右,患者人數超5000萬,平均每8對夫妻中,就有一對存在不孕不育患者,不孕不育已成為腫瘤、心血管之外的第三大疾病。可以明顯看出,近年來我國的不孕不育率上漲幅度加快,隨著環境污染、生育年齡推遲、生活壓力等原因,不孕夫婦人數還在增加。

1995-2030年我國不孕不育率走勢預測

數據來源:公開資料整理

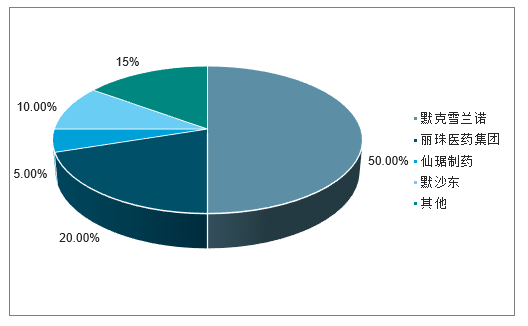

從輔助生殖藥物主要企業的市占率來看,默克雪蘭諾是行業龍頭,是全球唯一一家在不孕不育治療領域提供全系列產品的公司,其產品市場占有率在50%以上。未來隨著我國藥企技術的不斷進步,國產輔助生殖藥物市場占比將會進一步提高。

我國輔助生殖藥物企業市場份額占比

數據來源:公開資料整理

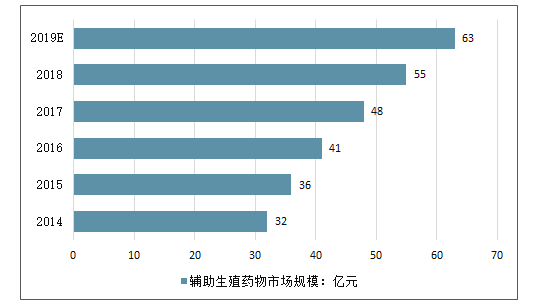

2018年我國輔助生殖藥物市場規模55億元左右。預測2019年我國輔助生殖藥物市場規模將超60億元,達到了63億元。

2014-2019年我國輔助生殖藥物市場規模預測

數據來源:公開資料整理

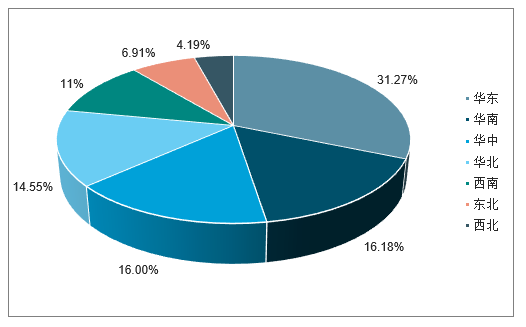

目前我國人類輔助生殖技術機構主要分布在華東地區,共有141家,占據31.26%左右的份額,其次為華南、華中及華北地區,分別有83家、74家、72家。

按照規劃,2020年華東地區將有172個輔助生殖中心,占全國規劃的31.27%;其次是華北、華東和華南,規劃數量均在80家以上。

預測2020年中國輔助生殖中心規劃區域分布情況

數據來源:公開資料整理

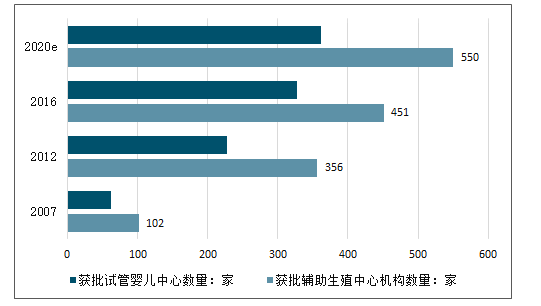

未來輔助生殖中心牌照上限不低于550家,至少還有約100家的空間,其中試管嬰兒中心數量將達到362家左右。

2007-2020年中國獲批輔助生殖中心機構數量、試管嬰兒中心數量情況預測

數據來源:公開資料整理

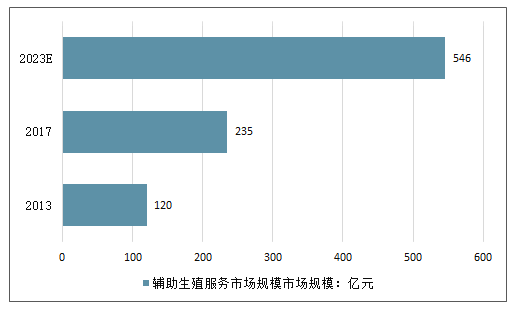

2013年輔助生殖市場規模120億元,至2017年輔助生殖市場規模235億元,預計2023年中國輔助生殖服務市場將增長至546億元。

2023年中國輔助生殖服務市場規模市場規模走勢預測

數據來源:公開資料整理

三、中國輔助生殖行業發展趨勢分析

——民營輔助生殖中心有望成為后起之秀

截至2016年年末 ,我國私立生殖中心數量僅45家左右,占所有生殖中心比重約為10%,占所有私立醫院比重不到0.3%,較高的牌照門檻淘汰了絕大部分想入行的私立機構。

政策整體嚴格,近年適當放松。輔助生殖技術許可審批權限早在2007年已經下放至省級衛生計生委,因此,在強調質量標準和技術規范的同時,各省先后迎來放行輔助生殖技術中心的高峰,由省級衛生計生委批準的輔助生殖中心占比已經接近70%。隨著IVF牌照的放開,民營輔助生殖中心有望成為后起之秀。

2、海外輔助生殖成為熱點

相較于國內,海外輔助生殖技術整體具備領先優勢,且政策更為完善,海外輔助生殖市場規模逐年擴大。2016年,輔助生殖跨境醫療市場規模達到74億元,跨境輔助生殖周期總量上漲到38萬例,增速達18.75%,跨境試管嬰兒取卵周期量達到20萬例左右,同比增長25%。海外輔助生殖成為重癥治療、海外體檢、醫療美容之后第四大海外醫療產品。

從技術代別來看,由于國內政策尚不支持第三代試管嬰兒,國內多數醫院還停留在第一、二代試管嬰兒技術的操作,而在美國、泰國、馬來西亞等地已成熟使用第三代試管嬰兒PGD全球頂尖技術。

從成功率角度來看,國內試管嬰兒技術普遍采用第一代和第二代的技術,根據北京市科學技術委員會科普,不同生殖中心成功率不同,多數中心每移植周期的成功率大約是40-50%;而國外的試管嬰兒普遍采用第三代技術,比如美國就宣稱可以超過80%。泰國、馬來西亞的成功率60%-70%,僅次于美國。

中國有八成中產階級選擇來美進行試管嬰兒治療。一份調查報告顯示:以35歲為年齡分界線來調查不孕家庭的赴美試管意向,大于35歲的比率較之小于35歲的比率增長了180%(5年前這一數值基本持平,都會選擇在國內完成周期或治療)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國輔助生殖行業競爭現狀及投資策略研究報告

《2026-2032年中國輔助生殖行業競爭現狀及投資策略研究報告》共十六章,包含2026-2032年輔助生殖行業投資價值評估分析,2026-2032年輔助生殖行業投資機會與風險防范,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國輔助生殖行業產業鏈、市場規模、案例數、競爭格局及發展趨勢研判:新興輔助生殖技術的研究與發展或將進一步提升成功率,行業發展空間巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![行業趨勢預判|2023年中國輔助生殖市場需求持續增長,新興輔助生殖技術的研究將進一步提升成功率[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![預見2023:中國輔助生殖行業政策、產業鏈、市場規模、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)