一、煤炭行業發展現狀

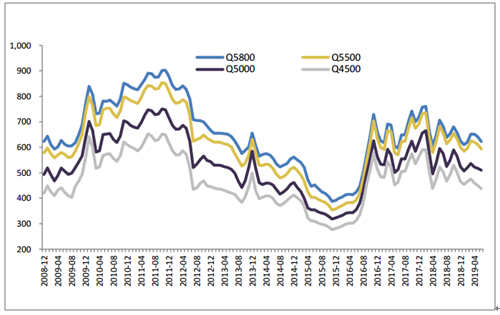

1、價格溫和下行

2019年二季度以來礦難等供給擾動結束,煤價重回下行通道。年內煤炭價格經歷前高后低走勢,年初在陜西礦難復產進度緩慢的影響下,港口動力煤價格在一季度持續上漲,后期隨著生產緩慢恢復,價格在二季度以來逐月回落。從坑口價格表現來看,2019以來除焦煤外,其他煤種同比、環比均連續三個季度下跌。

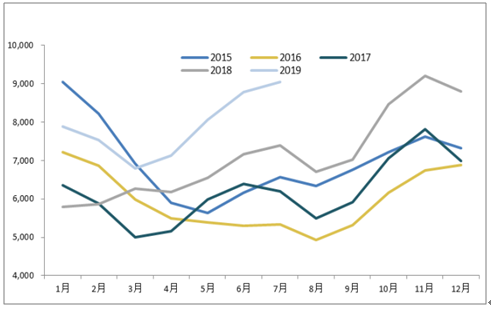

2009-2019年8月秦皇島動力煤價格走勢單位:元/噸

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國煤炭行業市場競爭狀況及營銷渠道分析報告》

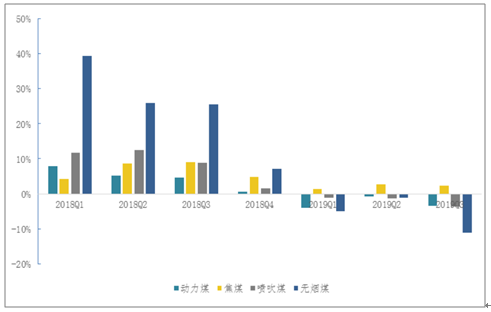

2017-2019分季度分煤種坑口煤價漲跌幅

數據來源:公共資料整理

2、庫存預示短期價格仍向下

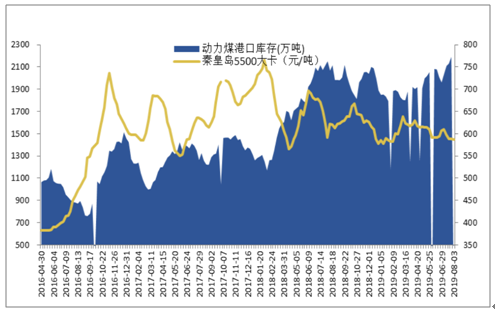

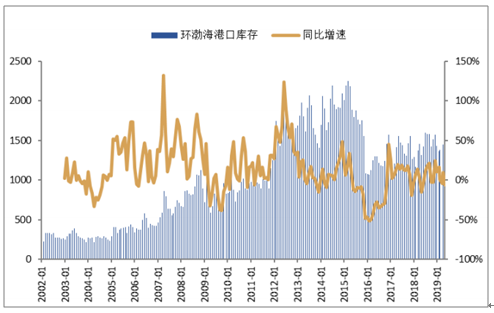

煤炭價格與庫存水平呈現反相關關系,是判斷短期煤價的先行指標,特別是環渤海港口庫存與秦皇島煤價的反向關系更加明顯。

秦皇島5500大卡煤價與環渤海庫存的關系

數據來源:公共資料整理

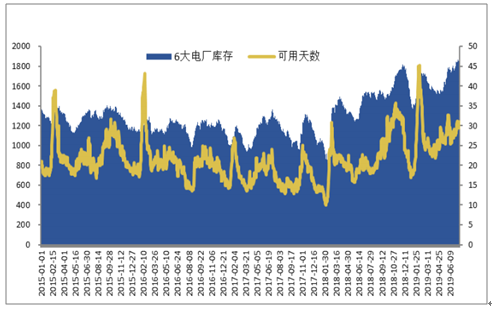

2019年8月,無論是沿海電廠還是全國重點電廠的庫存超過或逼近歷史高位;中轉環節、沿江港口庫存也創新高。在被動加庫存階段,煤價仍將下行。

沿海電廠庫存及可用天數單位:萬噸、天

數據來源:公共資料整理

全國重點電廠庫存單位:萬噸

數據來源:公共資料整理

環渤海庫存及同比增速單位:萬噸

數據來源:公共資料整理

沿江庫存及同比增速單位:萬噸

數據來源:公共資料整理

3、中期:供需裂口將繼續擴大

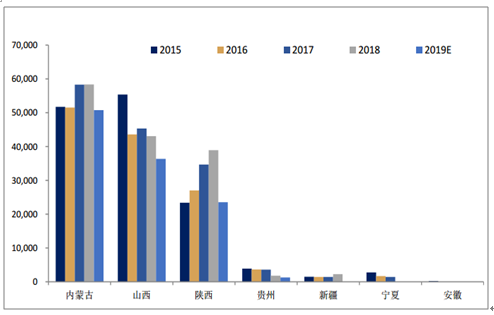

2019年1季度煤炭產量和調出量受到了陜西礦難的影響。2019年1-6月產量數據顯示,山西、內蒙古2019全年煤炭輸出量分別同比減少6702.36、7596.01萬噸,降幅為15.57%、13.02%。受礦難影響,陜西省煤炭輸出同比減少15394.3萬噸,大幅降低39.55%,是年初價格得以堅挺的主要供給力量。

2015年-2019年晉陜蒙煤炭輸出量單位:萬噸

數據來源:公共資料整理

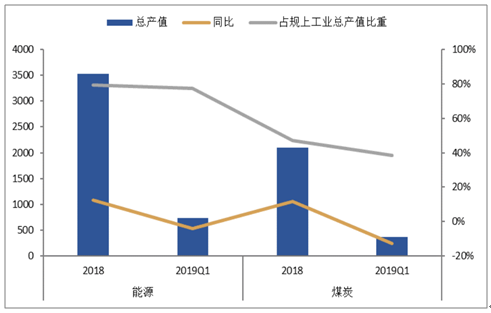

榆林市受增值稅率下調及神木“1.12”煤礦事故影響,一季度生產總值、規上工業、財政收入等主要經濟指標出現不同程度回落,財政壓力增大。一季度全市規上能源工業企業累計完成產值740.57億元,同比下滑4%,其中煤炭開采和洗選業完成產值370.2億元,同比下降12.6%。7月份以來陜西榆林煤管票全面放開,不再按月份而按照全年核定產能發放,并逐步撤銷煤管站,產地產量逐步寬松。影響煤炭供應的短期擾動因素已消除。

2018-2019Q1榆林市能源、煤炭行業產值及增速單位:億元

數據來源:公共資料整理

2018年11月以來,國家發改委、國家能源局累計批復41項煤礦項目,核準產能24630萬噸,項目主要集中于晉陜蒙疆等地,產能占比達97.32%。

2018年11月以來發改委核準產能

省份 | 核準產能(萬噸) | 占比 |

陜西 | 9200 | 37.35% |

新疆 | 4540 | 18.43% |

內蒙古 | 6380 | 25.9% |

山西 | 3850 | 15.63% |

寧夏 | 360 | 1.46% |

青海 | 180 | 0.73% |

甘肅 | 120 | 0.49% |

總計 | 24630 | 100% |

數據來源:公共資料整理

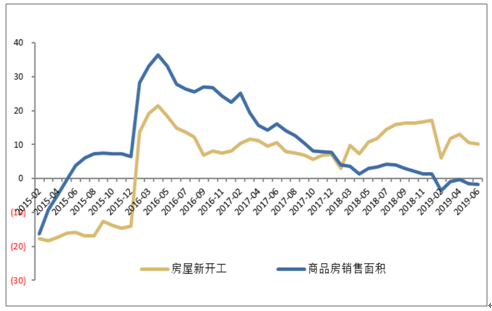

從拉動煤炭消費額主要終端需求來看,地產新開工增速隱憂未除。2019年6月當月地產新開工面積創新高,超過市場預期,但政府對房地產信托、發債、貸款等融資管控仍可能進一步加強,房地產銷售增速和土地購置面積增速的回落,均使地產新開工高位的持續性存疑。

2015-19年6月房地產新開工與銷售面積增速

數據來源:公共資料整理

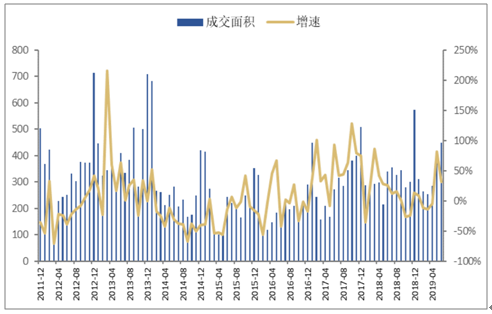

100大中城市土地成交面積及增速

數據來源:公共資料整理

二、供需格局重塑帶來需求轉移和周期底部抬升

(一)需求格局的變化

1、特高壓與核電加速沿海煤市的衰落

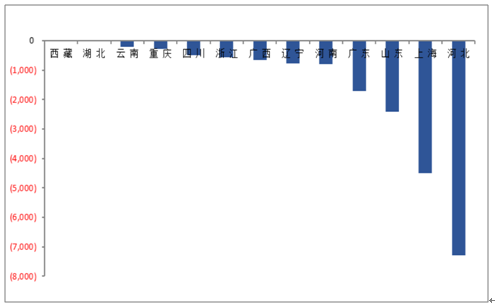

2019年以來沿海煤炭調入延續下滑態勢,預計2019年河北、上海、山東、廣東、河南、遼寧等中東部及沿省份煤炭調入量分別減少7281.98、4509.44、2402.51、1719.53及784.14萬噸,同比降幅為30.29%、54.09%、14.42%、18.63%、21.02%和6.52%。

2019E煤炭調入量同比減少單位:萬噸

數據來源:公共資料整理

沿海煤炭需求減少原因主要是特高壓項目實現煤炭需求由東部沿海向中西部地區得空間轉移;核電對火電的擠出。

截至2019年8月,我國已建成21條(8交13直)特高壓線路,在建的6條(4交2直)計劃于2020年全部投產。根據數據,已經建成的特高壓輸入電量分別占江浙滬全年發電量39.15%,廣東省的15.44%,山東省的30.44%和京津的36.83%。

特高壓對輸入地區的火電和煤耗替代

數據來源:公共資料整理

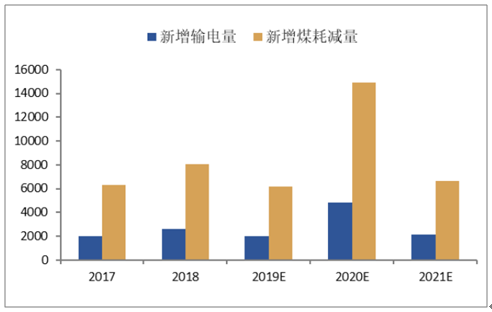

2017-2020年特高壓新增輸電量及煤耗減量單位:萬噸

數據來源:公共資料整理

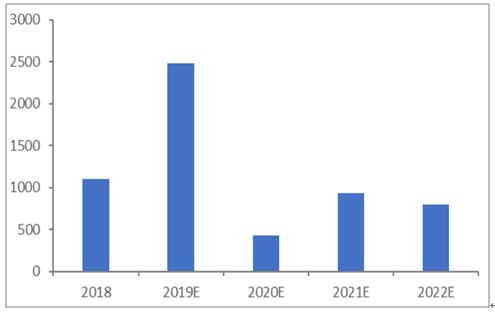

預計2019-2020年特高壓工程將新增電力輸送能力25000億千瓦時,屆時累計減少輸入地煤耗約3.3億噸。

除了特高壓外,核電也對沿海市場降低煤耗產生了一定影響。根據數據,2019年我國將核電發電量增加800.02億千瓦時,減少煤耗2480萬噸;預計2019-2022年,核電發電量將累計增加1494億千瓦時,煤耗累計減少4632萬噸。

2018-2022年核電新增發電量對煤耗的影響單位:萬噸

數據來源:公共資料整理

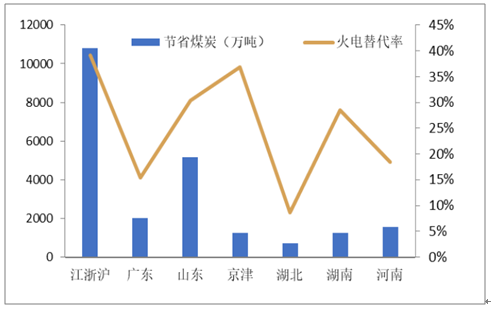

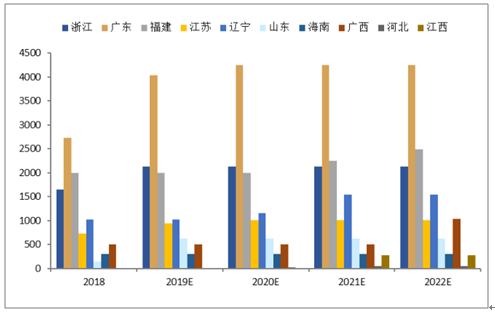

核電影響最大的省份是廣東、福建和海南。預計2019年核電發電量分別占廣東、福建、海南發電量的比重為30.93%、29.82%、30.22%,可分別節省標煤4000、2000、300萬噸。2018年,2019-2022年,廣東、山東、浙江、江蘇、遼寧等沿海省份因核電項目投產年均減少煤炭消耗1000萬噸左右。

核電站所在地區煤耗替代量單位:萬噸

數據來源:公共資料整理

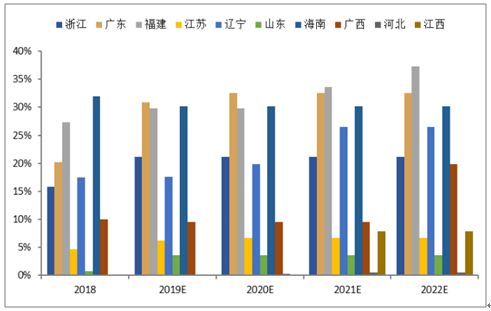

核電站所在地區火電替代率

數據來源:公共資料整理

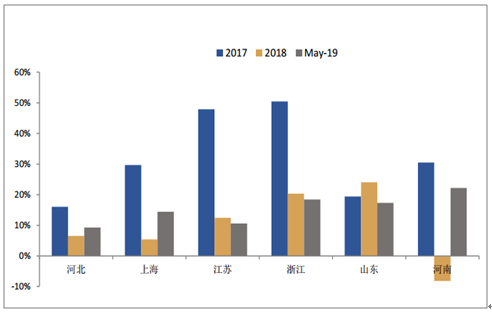

除了特高壓、核電的替代外,部分省份自身用電需求增速放緩。2019年上半年江蘇、浙江、山東等省市的電力調入增速較2018年有所下降。河北、上海、河南省份電力調入增幅則呈現加速。

部分煤炭調入省份電力調入增幅

數據來源:公共資料整理

2006-2019年主要煤炭調入省份用電量

數據來源:公共資料整理

2、煤炭調入增量在中部、東北、西北及部分西南省份

盡管沿海市場仍是煤炭調入的主體,但份額大幅下滑。調入增量主要來自中部、東北、西北和西南地區,二者相抵,總量基本保持平衡。

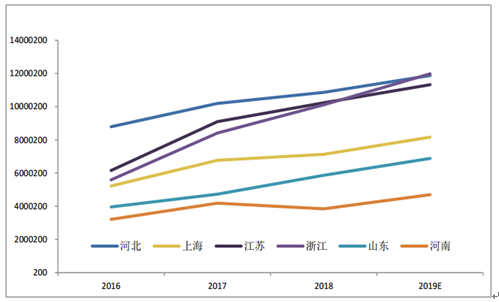

2019年上半年河北、江蘇、遼寧、山東、浙江仍是前五大煤炭調入省份,上述省份煤炭調入量占全國煤炭調入量的比重為49.17%,而2015-2017年上述省份的調入占比穩定在57%左右。

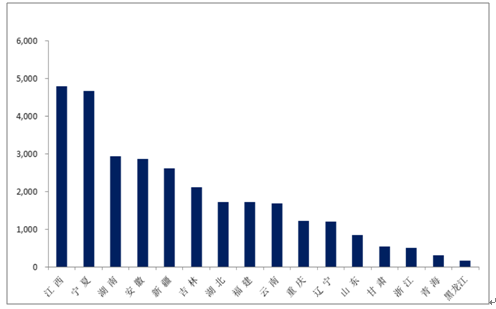

2019年與2015年相比煤炭調入增長省份排名單位:萬噸

數據來源:公共資料整理

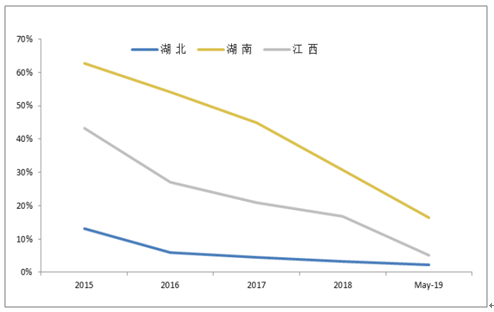

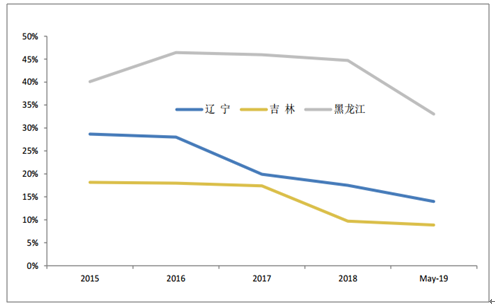

2019年5月,湖南、江西、湖北煤炭的自給率相對2015年分別下降46、38和11個百分點;遼寧、吉林、黑龍江分別下降15、9和7個百分點;重慶、云南、四川分別下降44、28和7個百分點;甘肅和寧夏作為煤炭富集區,在經歷自給率下降后,2019年上半年出現緩解勢頭,自給率回升至39.65%和84.60%,但仍較2015年分別下降9個和3個百分點。

兩湖一江煤炭生產省份煤炭自給率

數據來源:公共資料整理

東三省煤炭自給率

數據來源:公共資料整理

(二)供應格局的變化

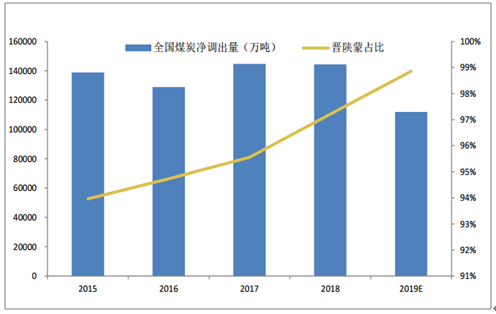

煤炭供應產地集中度仍在持續提升。2019年5月,煤炭凈調出省份為內蒙古、山西、陜西,貴州,調出省份數量較2015年的7個減少了43%,晉陜蒙調出量占比上升至98.86%,較2015年上升了5個百分點,較2018年上升1.6個百分點。產地過度集中給煤炭供應系統增加了脆弱性。

2015-2019E晉陜蒙煤炭凈調出量單位:萬噸

數據來源:公共資料整理

晉陜蒙煤炭凈調出量合計及占比單位:萬噸

數據來源:公共資料整理

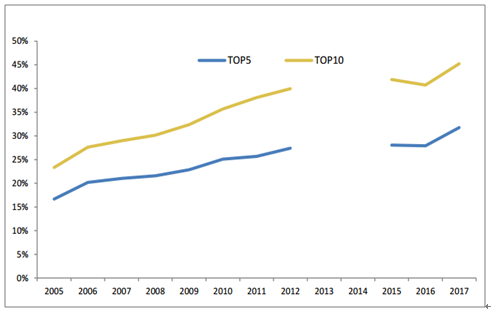

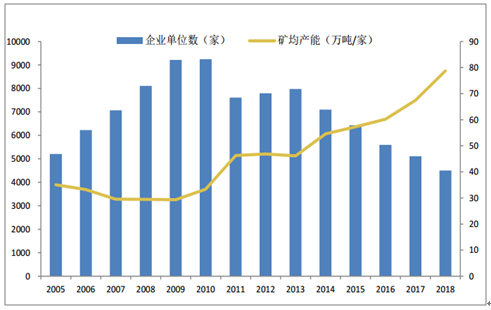

從競爭格局來看,TOP5的市場占有率提升,同時尾部大幅收斂。一方面,頭部企業的市場占有率有所提升,2017年,我國煤炭前5大和前10大煤炭企業占全國煤炭產量的比重分別為31.74%和45.24%,分別較上年提升3.8和4.5個百分點。另一方面,煤炭企業家數大幅減少,礦均產能大幅回升,表明經歷去產能后,行業尾部明顯收斂,供給更加有序化。截止2018年底,煤炭企業家數4505家,較2015年減少29.93%,礦均產能78.71萬噸,較2015年提高31.35%,截止2019年6月,企業家數再降至4165家,較2015年底下降了35.23%。

煤炭企業TOP5市場集中度

數據來源:公共資料整理

煤炭企業單位數及礦均產能

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢