隨著居民可支配收入水平的提高和消費者健康認知觀念的改變,我國嬰童營養品的市場規模在不斷擴大。新生代父母的出現也是推動嬰童營養品快速發展的原因,90后父母數量在不斷增長,相對受教育程度較高,更愿意通過保健食品幫助自己的孩子健康發育。

數據顯示,2019年1-5月在天貓+淘寶平臺上嬰幼兒營養品銷售額共計61.2億元,1-5月份嬰幼兒營養品的市場規模僅次于嬰幼兒牛奶粉的65%,市場份額達到14.65%,而寶寶輔食僅占9.78%。根據數據,我國嬰幼兒奶粉市場截止2018年的銷售規模為1,619億元;假設線上各子品類的銷售額占比體現了其整體市場銷售狀況,則估計我國嬰幼兒營養品市場規模約350億元。

2019年1-5月阿里系平臺嬰兒食品各子品類目市場份額占比

資料來源:智研咨詢整理

2014-2018年中國嬰童保健品市場規模

資料來源:智研咨詢整理

這一趨勢從阿里官方數據也可見一斑——阿里系平臺上,嬰幼兒營養品的銷售占比高于寶寶輔食、零食和調味品,且2016-2018年均保持了很高的增速。

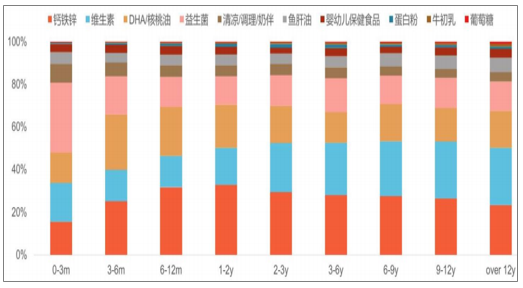

具體到消費品種,根據數據,全球范圍內,睡眠、認知發育和增強免疫力的產品預計將在2019年處于增速領先的地位。在國內,中國父母傾向于為新生兒購買益生菌。隨著年齡的增長,對益生菌的需求開始萎縮,而鈣鐵鋅、DHA/核桃油和維生素的銷量開始上升。

我國不同年齡嬰兒使用的保健品消費金額分布(%)

資料來源:公開資料整理

正是意識到嬰幼兒保健品和奶粉的互補性,許多母嬰品牌和渠道也很樂于橫向擴張至保健品市場,嬰幼兒保健品賽道已吸引了澳優、湯臣倍健、飛鶴等巨頭入局。

目前已擁有跨國品牌“Swisse”、“HealthyTimes”的健合集團,其成功起點也是兒童益生菌,公司從2003年便致力于益生菌的中國推廣,其合生元兒童粉劑歷經3年即突破1億元收入規模。

由上市公司主導的嬰幼兒保健品領域并購動態

公司名稱 | 時點 | 對象 | 具體情況 |

湯臣倍健 | 2018-05 | Penta-vite | 2018年5月,以2100萬澳元收購了拜耳旗下兒童營養補充劑品牌Penta-vite業務資產 |

2018-08 | Liife space | 2018年8月,其以6.7億澳元完成對Life Space品牌方澳洲益生菌企業LSG的收購 | |

2019-04 | Liffe space | 2019年4月,在中國線下渠道發布4款Life Space益生菌固體飲料。 | |

2019-09 | 杜邦營養生物科技 | 2019年9月27日,與杜邦營養生物科技公司簽署創新戰略合作協議。雙方將圍繞腸道微生態相關技術的聯合研究和開發、潛在新功能益生菌及其應用的聯合研究和開發等創新項目建立戰略合作關系。協議有效期自2019年9月至2020年12月。 | |

澳優 | 2019-06 | 豐華生科 | 2019年6月6日,澳優宣布通過全資附屬公司與GLAC簽訂可換股債券認購協議,屆時將擁有GLAC26.1%的股份。同一天,澳優第二大股東晟德大藥廠還同意向GLAC注入8500萬美元。據澳優官網披露的信息,此次GLAC籌集的資金將主要用于豐華生科的私有化,該公司主要從事益生菌及發酵產品的研究、制造與銷售。澳優表示,益生菌將是重要發展方向之一。 |

晟德 | |||

健合集團 | 2019-06 | 合生元 | 繼合生元粉劑后,推出合生元兒童滴劑,更新配方,在菌株選用上,選用了在我國《可用于嬰幼兒食品的菌種名單》在列的菌株乳雙歧桿菌HN019,0歲寶寶也可使用,更擁有長達30年的研究應用歷史,獲得瑞士,日本和巴西等國的健康聲稱。 |

飛鶴 | 2017-12 | Vitamin World | 2017年12月22日,飛鶴2800萬美元并購VITAMINWORLD,INC.,并支付500萬美元償還債務。標志著飛鶴從單一的嬰幼兒配方奶粉生產企業轉型成為多元的營養食品保健企業。 |

資料來源:智研咨詢整理

統計天貓平臺累計銷售額排名的兒童保健品領先品牌發現,澳大利亞品牌BioIsland和Nature’sWay佳思敏、新西蘭品牌Childlife分列行業前三。排名4-6的均為益生菌品牌。DSM全資子公司i-Health旗下品牌Culturelle是最受歡迎的益生菌品牌,其次是中國保健品巨頭湯臣倍健的旗下品牌LifeSpace和合生元Biostime。

天貓平臺嬰童保健品領先品牌(按累計銷售額排名)

序號 | 男性 | 女性 |

1 | bioisland | bioisland |

2 | Childlife/童年 | Childlife/童年 |

3 | 時光 | 時光 |

4 | Nature'sWay | Nature'sWay |

5 | BIOSTIME/合生元 | CULTURELLE |

6 | CULTURELLE | LIFESPACE |

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國嬰幼兒保健品行業市場現狀調研及投資機會預測報告》

從當前跨境電商平臺的嬰幼兒營養品牌集中在澳、新兩國品牌,且品類重合度極高則可以看出,目前我國嬰童保健品的消費觀念仍在培育期,消費者更多的是相信導購和渠道推薦,營養品還出存在巨大的市場教育空間。

盡管嬰童保健品市場方興未艾,但仍需規范前行。根據抽查調研顯示,多款跨境購益生菌產品添加的菌種/菌株并不在我國2016年公布的白名單中。目前可以用于嬰幼兒食品的益生菌僅有7個菌種的9種菌株。另外,許多嬰幼兒益生菌產品中還添加了二氧化硅、木瓜酵素、牛初乳、高含量碳水化合物等不適宜嬰幼兒食用的成分。

其實,和奶粉行業類似,隨著消費者逐漸成熟,爆發“安全事件”的品牌很容易遭遇消費者的用腳投票。因此,嬰童保健品牌應當從“信任感”出發構建整個商業模式,通過提升產品配方的“可溯源性”和透明度,在消費者群體之間建立信任,方能收獲廣闊的嬰童市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國促進消化保健品行業市場競爭態勢及投資潛力研判報告

《2025-2031年中國促進消化保健品行業市場競爭態勢及投資潛力研判報告》共九章,包含2020-2024年中國促進消化保健品行業競爭格局分析,主要促進消化保健品企業或品牌競爭分析,2025-2031年中國促進消化保健品行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國中醫藥保健品行業發展現狀、產業鏈分析及未來趨勢研判:行業整體發展潛力巨大,正從規模擴張轉向質量升級圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)