一、軟件外包的定義及其分類

軟件外包是指客戶(即發包方)將軟件項目中的部分工作轉交給軟件外包服務商(即接包方)開發的行為。由于軟件行業具備容易且高度全球化的特征,在網絡和通信設施的基礎之上,軟件項目可在全球范圍內分解任務、組織生產并最終組合,軟件外包市場由此具備了發展的基礎。

軟件外包有多種分類方式,按照業務性質,軟件外包可以分為與IT職能直接相關的信息技術外包(ITO)和與IT職能非直接相關的業務流程外包(BPO)和知識流程外包(KPO);按接包方相對于發包方的位置,軟件外包可分為本土外包和離岸外包。具體分類如下:

軟件外包的分類

分類標準 | 分類 | 內涵 |

業務性質 | 信息技術外包 | 企業專注于白己的核心業務,以長期合同的方式委托信息、技術服務商向企業提供部分或全部的信息功能。 |

業務流程外包 | 企業將基于信息技術的業務流程委托給專業化服務提供商,由其按照服務協議的要求進行管理、運營和維護服務等。 | |

知識流程外包 | 企業將自己業務中的知識創新和研發等高技術含量的環節轉移給其他公司完成、以提高資源配置效率的生產經營形式和戰略管理模式。 | |

地理位置 | 本土外包 | 發包方和接包方位于同一個國家或地區,便于現場服務,是傳統的軟件外包服務模式。 |

離岸外包 | 發包方和接包方地理位置較遠,主要目的是利用發展中國家廉價的人力成本優勢。 |

資料來源:公開資料整理

從軟件外包的發展歷史來看,行業是從軟件與信息服務業中軟件開發的部分逐漸獨立出來的,主要的動力則是軟件業為了降低軟件開發成本。

毫無疑問的是,軟件產品開發具有進入壁壘低,知識與人力密集的特點,人力成本是軟件企業最為主要的成本。而通過外包,則可以顯著降低這一支出。目前全球主要的電子信息制造與軟件服務業企業都積極的使用外包這一手段。

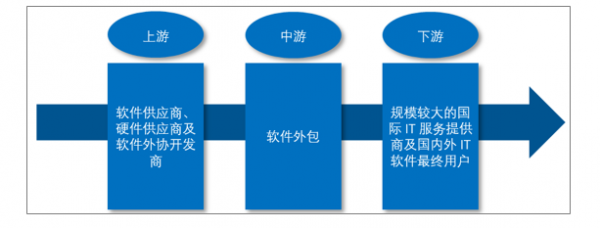

二、軟件外包行業產業鏈結構及其相關行業概況

軟件外包行業產業鏈結構與軟件高度相似,但下游具有較大不同,行業既直接面對軟件行業企業,也直接面對IT軟件的最終用戶,如手機廠商、PC廠商等等。

軟件外包行業產業鏈

資料來源:智研咨詢整理

行業總體歸屬于服務外包行業,也屬于軟件和信息技術服務業,是在一定程度上具有知識密集與勞動力密集型的行業。目前軟件外包已經成為了軟件和信息技術服務業的重要組成部分。

近年來新一代信息技術在政府、金融、通信、交通、貿易、物流、能源等領域的廣泛運用,為產業發展注入了新的動力。在信息技術領域新技術、新應用和新模式以及外包服務供應鏈全球化不斷深入的推動下,全球軟件與信息服務外包產業持續增長。

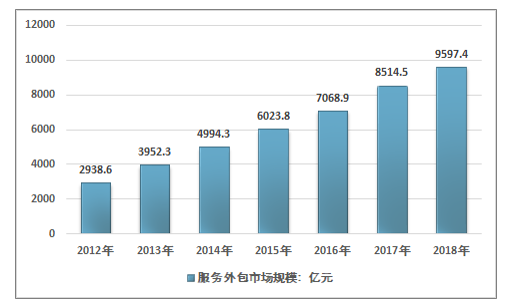

2006年,商務部會同科技部、工業和信息化部等國務院部門聯合啟動服務外包“千百十工程”,自此,拉開大力推進服務外包發展的序幕。2009以來,國務院制定并下發了一系列鼓勵服務外包發展的文件和政策,有力推進了我國服務外包產業的迅速形成,使這一產業從無到有,不斷發展壯大。十年間,我國政府緊抓信息技術革命機遇,將發展服務外包相繼列入國家“十一五”、“十二五”規劃、“十三五”規劃,到2018年我國服務外包行業市場規模約9597.4億元,同比2017年的8514.4億元增長了12.7%,目前已經穩居全球第二大的服務外包接包裹國,近幾年我國服務外包行業市場規模情況如下圖所示:

2012-2018年中國服務外包行業市場規模情況

資料來源:智研咨詢整理

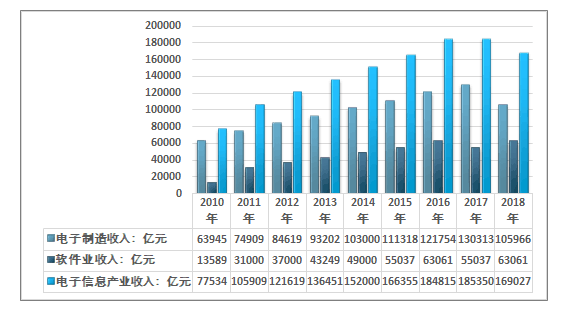

從軟件行業的業務構成來看,軟件外包業務鏈主要包括需求分析、概要設計、詳細設計、程序設計、編碼、單元測試、集成測試、系統測試、運行維護等多個環節,電子制造業與軟件業是其主要下游。

2018年我國電子信息行業銷售收入169027億元,其中,電子制造收入105966億元,軟件制造銷售收入63061億元。

2010-2018年中國電子信息行業銷售收入情況

資料來源:智研咨詢整理

三、我國軟件外包行業市場現狀及其發展趨勢

承接軟件外包關鍵是勞動力資源,中國豐富而低廉的勞動力資源無疑成為中國承接軟件外包的主要競爭優勢。與世界軟件外包的主要發包國家相比,中國勞動力成本低廉,有明顯的競爭優勢。

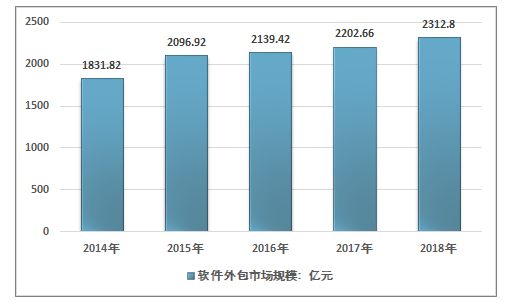

隨著我國經濟改革進程不斷深化不斷加深,我國正積極推進服務業發展來助推產業結構轉型升級。研究表明,服務業開放通過承接國際產業轉移等效應推動了我國軟件行業向全球價值鏈兩端攀升。我國軟件外包市場也迅速發展,行業市場規模迅速擴大,以人民幣計,2014年國內軟件外包市場規模約1831.82億元,到2018年達到了2312.8億元,如下圖所示:

2014-2018年中國軟件外包行業市場規模情況

資料來源:智研咨詢整理

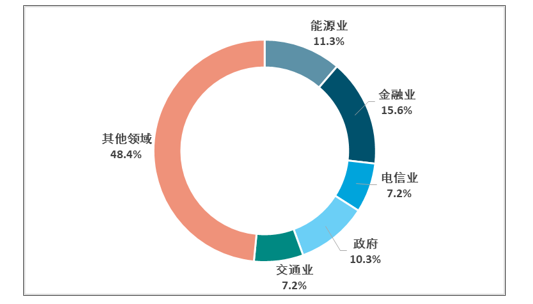

從軟件外包行業下游及其終端軟件應用領域來看,行業主要集中在能源、金融、電信、交通等支柱型產業,這些產業發展時間長,總量規模大,除交通領域以外,行業的集中度也較高,行業內企業信息化水平與軟件開發水平相對較高,對軟件外包需求量較大。

2018年軟件外包行業細分程度

資料來源:智研咨詢整理

從區域性特點來看,由于經濟技術發展水平與市場、成本等因素影響,中國的軟件外包行業具有一定的區域性特點,在北京、上海、深圳等一線重點城市發展較好。從業務區域來源上看,主要是華東地區、華南地區和華北地區。

同時,近年來,產業結構轉型的壓力促使更多的省市把戰略轉型重點放到軟件及信息外包服務領域,軟件外包行業受到各省市地方政府前所未有的重視。同時,成本上升的壓力促使更多的軟件外包企業把研發中心向二、三級城市轉移,部分城市如南京、杭州、天津、西安因其性價比優勢表現出更好的區域成長性。同時近幾年隨著中西部地區的發展,武漢、長沙、鄭州等地及其下屬的二線區域也成為軟件外包的主要分布地區。

智研咨詢發布的《2020-2026年中國軟件外包行業市場分析預測及投資方向研究報告》指出:與國際先進企業相比,國內軟件外包與服務技術水平存在一定差距。近年來國內軟件外包技術水平不斷升級,已由為客戶提供本地化的編碼、單元測試,或者人員輸送的勞務輸出發展至詳細設計、系統測試等層面。但國內企業規模偏小,整體技術水平與美國、日本、 印度等地區的公司相比尚有較大差距,其承接的軟件外包訂單一般是包含軟件開發全過程并面向最終客戶,目前我國的軟件外包企業主要承接來自國外IT 服務商(即國際發包商)的項目,擔任一級或二級軟件接包商的角色。

而根據軟件外包企業規模與技術實力的不同,企業在價值鏈中的位置也有較大的差異,各業務的附加值差異明顯。其中,程序設計、編碼和單元測試是附加值相對較低的環節,通常由普通一級或二級軟件接包商完成,國內多數接包商的業務范圍均集中于上述環節;概要設計、詳細設計、集成測試和系統測試附加值相對較高,通常由規模較大、技術水平較高的核心一級接包商完成,國內大型接包商的業務范圍可延伸至上述環節;處于業務鏈兩端的需求分析和運行維護環節附加值最高,由于需要與最終客戶多次交流或在客戶現場進行,通常由國際發包商或IT 咨詢公司完成,國內接包商通常難以觸及上述業務環節。

近年來,在軟件市場和政策雙輪的驅動下,我國軟件外包產業快速發展,軟件外包高端化服務化的趨勢愈加明顯。隨著企業核心業務外包活動的日益增多,擁有專業技能、可視化技術流程、整體解決方案的軟件外包商成為越來越多企業的選擇。此外國家把“穩增長、調結構”作為當前經濟工作的重點,而現代信息技術正是這一重要戰略的有力抓手。傳統產業在轉型升級與信息化建設的進程中,釋放出大量的信息技術服務的外包需求,在岸外包市場還存在廣闊的增長空間。

值得注意的是,軟件外包行業具有較高的經濟附加值,其本身亦屬于資源節約型和環境友好型產業,同時,承接技術型產業外包有利于通過吸收國際研發經驗,培育人才,不斷提升自主創新能力。在國家積極轉變經濟發展方式、大力推進產業轉型升級的背景下,軟件與信息服務外包行業無疑將被長期作為一個對經濟社會發展具有重大和長遠影響的行業。我國擁有人力資源優勢,且社會穩定、基礎設施比較完備、經濟平穩快速增長,具有良好的投資環境,其中國內在岸服務外包市場的迅速擴大與離岸服務外包的快速發展相結合將形成新的國際競爭優勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國軟件外包行業市場專項調研及競爭戰略分析報告

《2026-2032年中國軟件外包行業市場專項調研及競爭戰略分析報告》共十二章,包含中國軟件開發重點企業競爭力分析,2026-2032年中國軟件外包服務市場運行趨勢及預測分析,2026-2032年中國軟件外包服務產業投資環境與風險預警分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)