一、動力電池行業發展規模

受益于新能源汽車產業的發展,全球動力電池行業發展迅猛。根據數據,2018年全球動力電池裝機量為92.5GWh,同比增長45.8%。其中,中國的寧德時代和日本的松下競爭激烈,占據全球動力電池裝機量冠亞軍地位。

根據數據,2018年中國電動汽車銷量比上年增長78%,貢獻了全球電動汽車銷量63%的增長率。

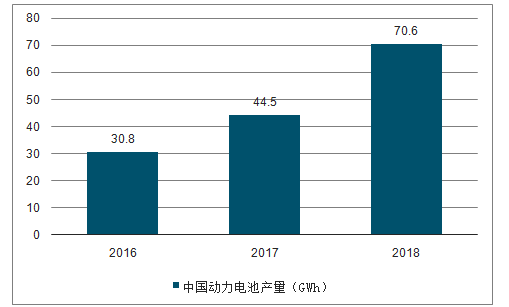

2016-2018年中國動力電池產量(GWh)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國動力電池產業發展態勢及投資風險評估報告》

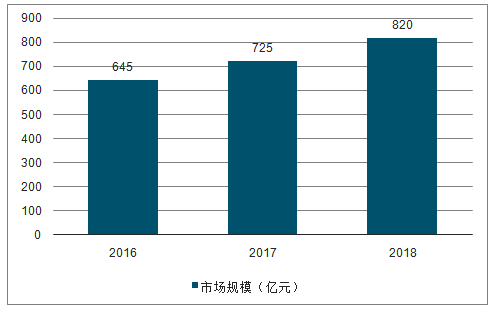

2016-2018年中國動力電池市場規模(億元)

數據來源:公共資料整理

二、動力電池各材料競爭格局及價格分析

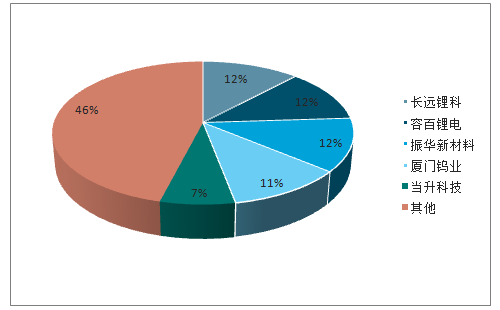

1.正極材料:高鎳三元加速發展,布局上游控制成本

正極三元材料格局相對散亂,CR5市占率相比2018年有所提升,鐵鋰正極材料CR5市占率持續提升,龍頭企業德方納米深度綁定CATL,市占率提升明顯。

2019H1三元正極材料市占率

數據來源:公共資料整理

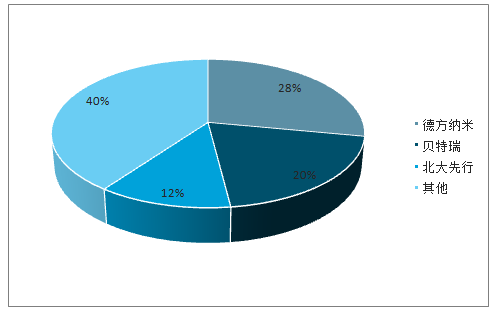

2019H1鐵鋰正極材料市占率

數據來源:公共資料整理

正極材料售價方面,2018年春節過后,由于節日期間鈷原材料價格再創新高和前驅體漲價,導致三元材料價格持續上漲。5月份原材料價格開始持續下滑。8月份價格有所反彈,但長遠來看,預計正極材料價格依舊有下降空間。

2017-2019H1正極材料價格(萬元/噸)

數據來源:公共資料整理

在當前正極市場競爭日趨激烈,資本快速注入的情況下,市場的洗牌與重構將在下游對三元正極的總需求及高鎳正極的需求增加的背景下加速。高鎳布局速度及技術能力以及上游原料的供應穩定性將成為龍頭突圍的關鍵。隨著海外鈷原材料的價格下降,未來三元正極有望延續價格下降,同時鐵鋰電池價格也將穩步下降。

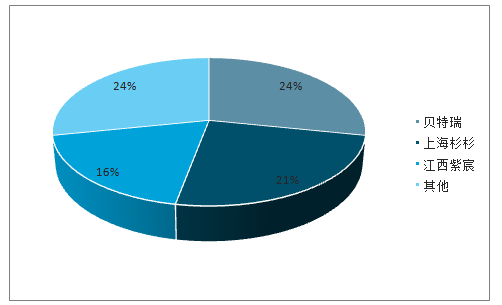

2.負極材料:馬太效應加劇,石墨化產能落地

負極材料馬太效應明顯,龍頭格局穩定,CR3市場份額比較穩定。貝特瑞、杉杉股份、璞泰來產業地位穩定。

2019H1負極材料市占率

數據來源:公共資料整理

隨著主流負極材料企業,如杉杉股份、江西紫宸的石墨化產能于19年下半年逐步釋放,預計負極材料價格下半年會有所下降。

2017-2019H1負極材料價格(萬元/噸)

數據來源:公共資料整理

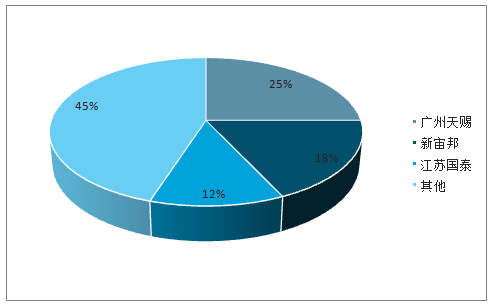

3.電解液:龍頭產能持續擴張,高鎳三元提升配比技術

配比技術提升電解液性能,高鎳三元路線利好擁有技術優勢的主要龍頭。當前電芯行業發展堅定高鎳三元路線,也將技術要求傳導至上游四大材料產業鏈。對于電解液行業,高鎳正極下提高性能同時保證電池的安全性成為電解液的發展核心。當前電解液的性能主要由電解液在不同添加劑的使用和配比上來實現。

2019H1電解液市占率

數據來源:公共資料整理

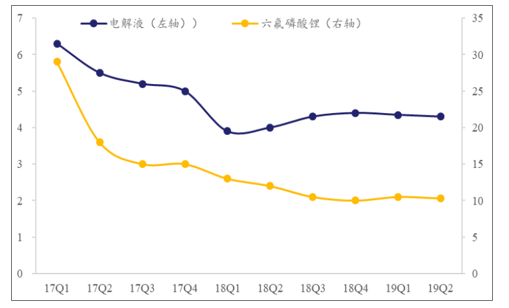

2018年以來,六氟磷酸鋰價格持續下降,由年初13萬元/噸下降至4季度10萬元/噸,帶動電解液價格穩步下降。19年Q1六氟磷酸鋰價格小幅回升,Q2回調,預計電解液價格穩步下降。

2017-2019H1電解液以及六氟磷酸鋰價格(萬元/噸)

數據來源:公共資料整理

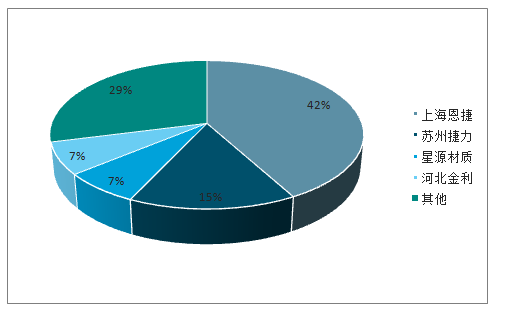

4.隔膜:行業盈利能力惡化,優質龍頭加速突圍

濕法龍頭企業加速突圍。恩捷股份是濕法隔膜行業的龍頭,市占率持續提升。根據數據,公司市占率由16年的20.5%提升至19H1年42%,且有進一步提升的趨勢。

2019H1濕法隔膜市占率

數據來源:公共資料整理

行業盈利能力惡化明顯。隔膜為鋰電池原材料中技術壁壘最高,制造工藝最難的部分,尤其是濕法隔膜,對生產線的技術要求更是高于干法。2018年濕法隔膜價格下降幅度較大,濕法隔膜由年初2.9元/平下降到2.0元/平,2019Q2價格達到1.5元/平,干法隔膜則由1.5下降到1.0元/平,這直接導致企業盈利能力大幅下降。

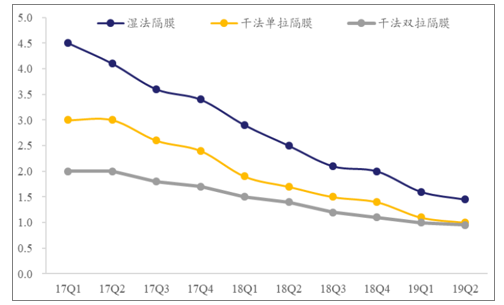

2017-2019H1隔膜價格(元/平米)

數據來源:公共資料整理

濕法隔膜是行業的發展趨勢,行業盈利能力持續弱化,多數企業產能利用率較低,同時由于工藝技術水平導致良品率參差不齊,以至產品成本較高,盈利能力弱化,導致企業難以進一步擴充產能,投入研發,提升企業的產品競爭力,行業普遍處于虧損的狀態下,預計未來價格下降幅度有望趨緩。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)