隨著行業受地產和環保影響,行業近兩年來規模有所收縮,從2016年的峰值連續下降。2017年到2019年行業的收入規模處于持續下降當中,但是頭部公司的市占率逆行業規模下滑趨勢,處于持續的上漲當中。

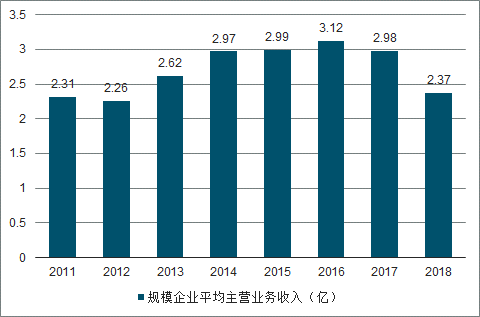

2011年-2018年規模以上建筑陶瓷平均營業收入

數據來源:公開資料整理

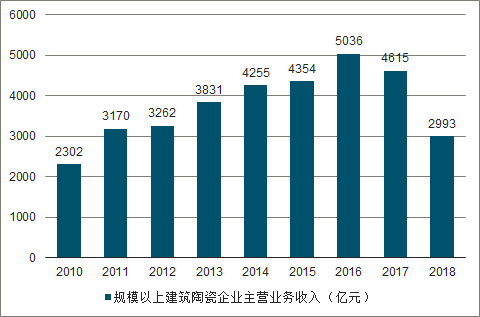

2010年-2018年規模以上建筑陶瓷企業主營業務收入

數據來源:公開資料整理

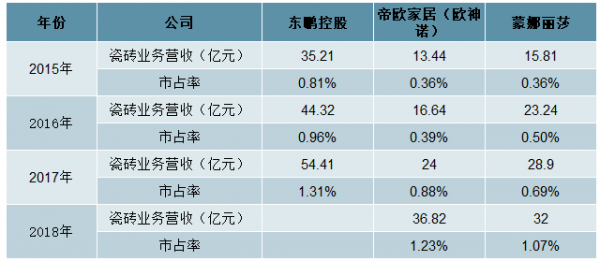

像2017年和2018年帝歐家居、蒙娜麗莎和東鵬控股的市占率水平每年逐步向上,2017年和2018年蒙娜麗莎、帝歐家居市占率較上年分別提高0.19、0.49個百分點和0.38、0.35個百分點。

行業區域集中度高。從2017年國內陶瓷磚產能與產量的分布來看,排名靠前的建筑陶瓷產區廣東、福建、江西三個地區產能和產量合計占全國總量的50%。粵閩贛三省以產業集群成熟、產業鏈完善、專業市場發達為主要優勢,且已形成了一批行業內知名企業。

大行業小公司,行業集中度低。2018年規模以上瓷磚行業企業總體營業收入規模在2000億以上,2016年達到5036億元,2010年到2016年均復合增長率為12.29%,行業需求空間大。但是行業內的企業規模偏小,規模以上企業平均營業收入為2億多元,像龍頭企業新明珠陶瓷規模僅達到100多億,馬可波羅80多億,市場占有率比較低,僅為2%左右。上市和準上市公司中市場占有率更低,2018年蒙娜麗莎市占率為1.07%,帝歐家居市占率為1.23%。瓷磚行業屬于典型的大行業小公司。

2015-2018年建陶行業上市公司營收及市占率

數據來源:公開資料整理

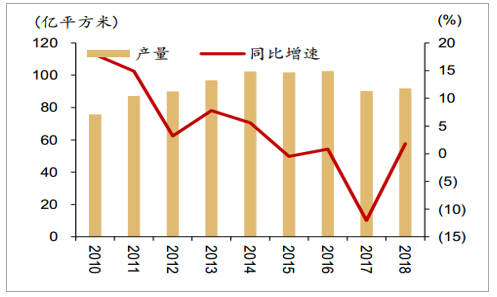

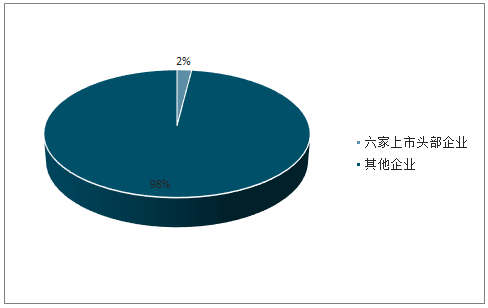

陶瓷主要分為建筑陶瓷和衛浴陶瓷,在經歷了房地產行業的快速增長后,目前我國建筑陶瓷年產量100億平米左右,對應市場空間5000億元,空間巨大但行業呈現高度分散格局,龍頭企業東鵬控股市場份額僅1.1%,六家頭部上市企業合計市場份額僅2.3%,顯著低于其他建材子行業集中度,且行業內呈現中低端產能過剩,高端產品產能不足的狀態,我們判斷主要原因是標準化程度低以及產品痛點低帶來的同質化競爭嚴重。

我國建筑陶瓷磚產量接近百億平

數據來源:公開資料整理

瓷磚行業集中度十分低

數據來源:公開資料整理

作為連續高溫生產、關停重啟成本較高的行業,瓷磚理論上存在較為明顯的規模效應,但由于瓷磚品類、規格、花色眾多,且同一臺生產機器上無法實現品類、規格的自由切換,因此瓷磚行業規模效應不僅不明顯,反而規模的擴大還可能造成產品庫存的積壓,制約公司經營。

以上市頭部企業蒙娜麗莎、悅心健康為例,三家企業存貨周轉率常年維持在1.5-2.5之間,相較于其余消費建材行業頭部民營企業東方雨虹、偉星新材、三棵樹等存在明顯差距。而就庫存明細來看,瓷磚企業庫存商品有時可以占總庫存的60%-70%,對生產經營造成較大壓力。

消費建材企業存貨周轉率對比

數據來源:公開資料整理

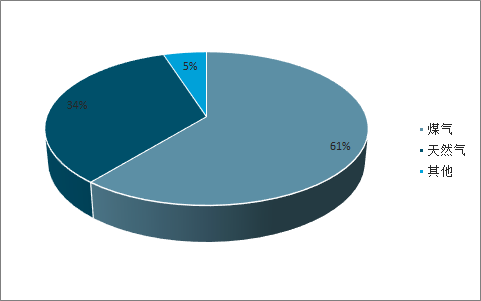

截止2017年底我國建筑陶瓷生產企業使用天然氣比例34%,使用煤炭比例為61%,能源結構上仍以煤炭為主。而根據我們測算,目前每平米陶瓷生產需要2.5立方米天然氣或者7公斤標煤,如果嚴格執行煤改氣則每平米瓷磚生產成本提高2.7元(9%)。因此我們認為隨著十三五煤耗指標的收緊以及環保督查的趨嚴,高能耗、低效率的瓷磚企業將逐漸被淘汰,從而使得行業集中度進一步提升。

中國瓷磚產能分部

數據來源:公開資料整理

中國瓷磚產能燃料結構

數據來源:公開資料整理

煤改氣成本提升測算

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國瓷磚產業運營現狀及投資規劃分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國瓷磚行業市場動態分析及前景戰略研判報告

《2025-2031年中國瓷磚行業市場動態分析及前景戰略研判報告》共十二章,包含中國瓷磚行業重點企業布局案例研究,中國瓷磚行業市場前景預測及發展趨勢預判,中國瓷磚行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年全球瓷磚行業市場供需分析:產銷量均有所提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)