一、輪胎行業(yè)發(fā)展現(xiàn)狀

1.中國輪胎行業(yè)發(fā)展歷程及市場規(guī)模

2001年11月11日中國加入WTO,承諾從2002年起逐年降低進(jìn)口整車和零部件的進(jìn)口關(guān)稅。2002年也成為了中國汽車市場的“井噴”元年。中國汽車產(chǎn)銷量飛速攀升,至2009年首次超越美國,成為了全球汽車產(chǎn)銷第一大國。汽車從普通人家庭望塵莫及的大額資產(chǎn),逐步變成“私家車”,甚至泛濫到政府不得不推出“搖號”、“拍賣號牌”等政策限制其購買。

2002年起汽車行業(yè)的爆發(fā)式增長帶動了上游輪胎行業(yè)的快速發(fā)展、催生了天然橡膠價格的一輪長牛。

全球輪胎市場2002年銷售額706億美元,2017年增長至1700億美元,年復(fù)合增長率6%。期間經(jīng)歷了兩次波動,一是2009年的全球經(jīng)濟(jì)危機(jī),二是2012年之后大宗能源化工商品的下降周期,在2016年觸底反彈。

全球輪胎市場銷售額(億美元)

數(shù)據(jù)來源:公共資料整理

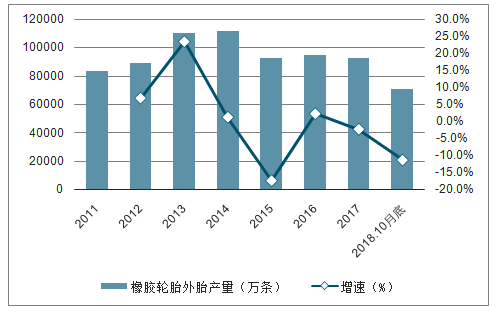

從2011-2018年輪胎產(chǎn)量變化情況看,2014年后,我國輪胎產(chǎn)量出現(xiàn)斷崖式下降,產(chǎn)量從10億級以上下降到10億級以下。短期看,輪胎行業(yè)產(chǎn)量確實下滑,但是這未嘗不是一件好事。國內(nèi)輪胎行業(yè)落后產(chǎn)能相繼推出市場,輪胎行業(yè)整體結(jié)構(gòu)不斷優(yōu)化,有利于提高行業(yè)集中度,發(fā)揮規(guī)模優(yōu)勢,這對輪胎行業(yè)的良性發(fā)展是一大利好消息。

2011-2018年輪胎行業(yè)產(chǎn)量及增長變化(單位:萬條,%)

數(shù)據(jù)來源:公共資料整理

2.乘用車銷量出現(xiàn)向下拐點

2017年底中國乘用車銷量迎來拐點,2018年乘用車銷售2367萬輛,相比2017年的2474萬輛下降了4.5%。2019年上半年乘用車銷量1012萬輛,相比2018年又同比下滑了超過15%。2018年6月之后到2019年6月,中國乘用車月度銷量的同比變化已經(jīng)連續(xù)12個月為負(fù)。

乘用車銷量的下滑,影響因素很多,如宏觀經(jīng)濟(jì)供給側(cè)結(jié)構(gòu)性改革過程中的GDP增速降檔、居民杠桿率高企導(dǎo)致的消費意愿下降等,除此以外,其中另一個重要因素可能是2018年初開始爆發(fā)的中美貿(mào)易摩擦對我國實體經(jīng)濟(jì)的負(fù)面影響。

中國乘用車月銷量(萬輛)及同比變化(%)

數(shù)據(jù)來源:公共資料整理

歐洲乘用車銷量也是從2009年經(jīng)濟(jì)危機(jī)后復(fù)蘇,一路緩慢增長,但月度銷量在2017年初達(dá)到頂點,之后波動中開始小幅下滑。2018年9月至2019年6月,同比增速已經(jīng)連續(xù)10個月為負(fù)。

歐洲乘用車月度銷量(萬輛)及同比變化(%)

數(shù)據(jù)來源:公共資料整理

3.共享汽車多樣化滿足出行需求

在過去十年中,多樣化的汽車使用方式快速萌芽和成長。共享汽車包括傳統(tǒng)的汽車租賃、出租車,和近年出現(xiàn)的網(wǎng)約車、P2P租車、B2C的分時共享,以及未來自動駕駛技術(shù)成熟時的無人駕駛汽車服務(wù)。共享汽車一方面方便了人們的出行,另一方面提高了汽車的使用效率。

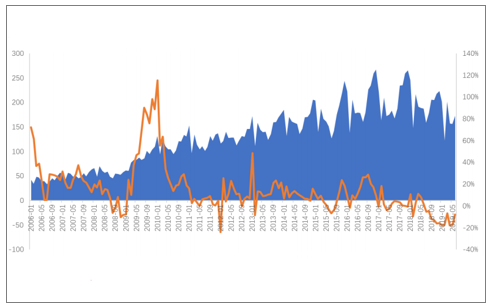

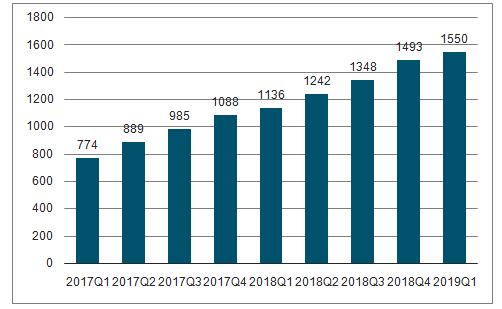

全球最大的共享汽車公司優(yōu)步成立于2009年,近年隨著網(wǎng)絡(luò)基礎(chǔ)設(shè)施的成熟,業(yè)務(wù)量快速增長,2019年一季度出行訂單數(shù)量達(dá)到15.5億次,比2017年一季度翻一番。

優(yōu)步季度出行訂單數(shù)(百萬次)

數(shù)據(jù)來源:公共資料整理

4.中國輪胎企業(yè)面對的確定性成長空間

中國制造業(yè)者與歐美傳統(tǒng)制造業(yè)者最大的不同,就是國際制造業(yè)經(jīng)營者把ROE作為重要的經(jīng)營指標(biāo),甚至經(jīng)營目標(biāo),而中國的制造業(yè)者以邊際利潤為目標(biāo)。輪胎行業(yè)的國際企業(yè)通過不斷研發(fā)創(chuàng)新,將產(chǎn)品線不斷向高處遷移,剝離低端產(chǎn)品,維持高ROE。而中國輪胎企業(yè)在存在邊際利潤的區(qū)域就會擴(kuò)產(chǎn),擴(kuò)大生產(chǎn)規(guī)模降低成本,以高性價比產(chǎn)品搶占市場份額。兩種類型的輪胎企業(yè)形成了各自的競爭優(yōu)勢。

未來大部分乘用車輪胎需求中品牌弱化的趨勢,恰恰使這部分市場需求落入中國輪胎企業(yè)擅長的競爭優(yōu)勢中。

5.中國輪胎企業(yè)興衰的分水嶺

中國輪胎企業(yè)的確定性成長空間打開,卻不是面向所有中國輪胎企業(yè)的。事實上,最近幾年中國輪胎行業(yè)一直處在產(chǎn)能過剩、開工率不足背景下的供給側(cè)改革當(dāng)中。雖然這個改革的速度不如其它化工子行業(yè)在安全、環(huán)保、搬遷的驅(qū)動下來得那么猛烈,但確實最為扎實和堅定的,沒有反復(fù)。

輪胎制造是勞動力密集型產(chǎn)業(yè),有輪胎產(chǎn)業(yè)布局的國家和地區(qū)多數(shù)會有貿(mào)易壁壘對本國產(chǎn)業(yè)進(jìn)行保護(hù)。貿(mào)易壁壘既是挑戰(zhàn)也是機(jī)會。對于國際化布局的輪胎企業(yè),則可以享受壁壘保護(hù)下市場的高利潤。我國多家排名前列的輪胎企業(yè)都已經(jīng)布局了海外工廠,包括中策、玲瓏、賽輪、浦林成山、通用等,有能力跨過國際布局門檻的企業(yè)將與國內(nèi)其它企業(yè)間的距離不斷拉大。

輪胎上市公司產(chǎn)能分布(萬條/年)

上市公司 | TBR | 其中:海外TBR | PCR | 其中:海外PCR |

賽輪輪胎 | 560 | 120 | 4000 | 1000 |

玲瓏輪胎 | 895 | 145 | 5450 | 1300 |

三角輪胎 | 500 | - | 1400 | - |

風(fēng)神股份 | 780 | - | - | - |

通用股份 | 400 | - | - | - |

數(shù)據(jù)來源:公共資料整理

二、輪胎行業(yè)的市場驅(qū)動因素

1、全球汽車產(chǎn)量及保有量的增長

2008年經(jīng)濟(jì)衰退後,汽車產(chǎn)量和汽車保有量在全球范圍內(nèi)逐步增長,同時推動了汽車輪胎配套及替換市場的發(fā)展。發(fā)展中國家汽車的普及率相對較低表明輪胎產(chǎn)品的潛在需求強(qiáng)勁。

2、一帶一路倡議的實施

一帶一路橫跨亞歐非大陸,一端是活躍的東亞經(jīng)濟(jì)圈,另一端是發(fā)達(dá)的歐洲經(jīng)濟(jì)圈。由於其合作重點是加強(qiáng)區(qū)域互通,因此,一帶一路倡議的實施已強(qiáng)烈刺激沿線超過60個國家和地區(qū)的基礎(chǔ)設(shè)施建設(shè)及運輸行業(yè),催生了強(qiáng)勁的商用車需求。更重要的是,不斷提高的運輸頻率加速了卡車的輪胎損耗;因此,商用車對替換輪胎的需求增加引發(fā)替換輪胎市場的擴(kuò)張性發(fā)展。

3、道路運輸物流市場穩(wěn)定增長

城鎮(zhèn)化進(jìn)程、電子商務(wù)發(fā)展、人口及可支配收入增加均為刺激道路運輸物流增長的需求推動因素。隨著商品運輸量的增加,為實現(xiàn)高效的物流體系,需增加商用車及延長貨運里程。因此,由於商用車數(shù)量的增加以及貨運里程延長引致的輪胎磨損,配套及替換輪胎市場得以進(jìn)一步發(fā)展。

三、輪胎行業(yè)的發(fā)展趨勢

1、產(chǎn)業(yè)向新興市場轉(zhuǎn)移

中國、日本和韓國是亞洲領(lǐng)先的汽車輪胎制造中心。然而,由于勞動力成本不斷增加、競爭壓力持續(xù)增大,汽車輪胎制造商正逐步向勞動力成本和原材料價格較低的東南亞國家等新興市場轉(zhuǎn)移或在該等市場中設(shè)立工廠。

2、追求更優(yōu)質(zhì)的產(chǎn)品

隨著可支配收入增加及消費升級,對在耐用性、安全性、舒適度和環(huán)保方面更加優(yōu)質(zhì)的

3、提升品牌知名度

由于市場競爭加劇及行業(yè)整合加速,大中型輪胎企業(yè)重視品牌戰(zhàn)略,以滿足市場對品牌產(chǎn)品的需求。大中型企業(yè)預(yù)計將在提高產(chǎn)品質(zhì)量及創(chuàng)新服務(wù)方面投入更多資源以產(chǎn)品的需求不斷增加。有關(guān)發(fā)展要求輪胎制造商通過增加研發(fā)投資及減少成本加強(qiáng)其技術(shù)及效率。提升品牌知名度。

4、不斷采納環(huán)保技術(shù)

政府將環(huán)保及可持續(xù)發(fā)展視為國家規(guī)劃的優(yōu)先事項之一。隨著監(jiān)管環(huán)境日益嚴(yán)格,越來越多的公司將在可預(yù)計未來轉(zhuǎn)向采納環(huán)保生產(chǎn)技術(shù)。

5、擴(kuò)大新能源汽車的產(chǎn)品供應(yīng)

與普通輪胎相比,新能源汽車輪胎通常對輕量化及低滾阻具有更高的要求,以提升汽車的行駛里程及性能。因此,輪胎制造商已開始開發(fā)新產(chǎn)品線以生產(chǎn)新能源汽車輪胎。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業(yè)市場全景調(diào)查及投資潛力研究報告

《2022-2028年中國輪胎行業(yè)市場全景調(diào)查及投資潛力研究報告》共九章,包含2021年中國輪胎細(xì)分行業(yè)運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業(yè)投資分析及前景展望等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢