半導體材料可分為單質半導體及化合物半導體兩類,單質半導體如硅(Si)、鍺(Ge)等所形成的半導體,化合物半導體為砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)等化合物形成。半導體在過去主要經歷了三代變化,。砷化鎵(GaAs)、氮化鎵(GaN)和碳化硅(SiC)半導體分別作為第二代和第三代半導體的代表,相比第一代半導體高頻性能、高溫性能優異很多,制造成本更為高昂,可謂是半導體中的新貴。

三大化合物半導體材料中,GaAs占大頭,主要用于通訊領域,全球市場容量接近百億美元,主要受益通信射頻芯片尤其是PA升級驅動;GaN大功率、高頻性能更出色,主要應用于軍事領域,目前市場容量不到10億美元,隨著成本下降有望迎來廣泛應用;SiC主要作為高功率半導體材料應用于汽車以及工業電力電子,在大功率轉換應用中具有巨大的優勢。

化合物半導體材料性能更為優異

材料 | Si | GaAs | GaN |

高頻性能 | 差 | 好 | 好 |

高溫性能 | 差 | 好 | 好 |

發展階段 | 成熟 | 發展中 | 初期 |

制造成本 | 低 | 高 | 很高 |

應用領域 | 超大規模集成電路與器件 | 微薄集成電路與器件 | 大功率器件 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國化合物半導體行業市場運行格局及投資前景分析報告》

一、砷化鎵(GaAs):無線通信核心材料,受益5G大趨勢

砷化鎵具有高頻、抗輻射、耐高溫的特性,因此廣泛應用在主流的商用無線通信、光通訊以及國防軍工用途上。無線通信的普及與硅在高頻特性上的限制共同催生砷化鎵材料脫穎而出,在無線通訊領域得到大規模應用。

基帶和射頻模塊是完成3/4/5G蜂窩通訊功能的核心部件。射頻模塊一般由收發器和前端模組(PA、Switch、Filter)組成。其中砷化鎵目前已經成為PA和Switch的主流材料。

4G/5G頻段持續提升,驅動PA用量增長。由于單顆PA芯片僅能處理固定頻段的信號,所以蜂窩通訊頻段的增加會顯著提升智能手機單機PA消耗量。隨著4G通訊的普及,移動通訊的頻段由2010年的6個急速擴張到43個,5G時代更有有望提升至60以上。目前主流4G通信采用5頻13模,平均使用7顆PA,4個射頻開關器。

PA價值量明顯受益4G發展趨勢

數據來源:公共資料整理

目前砷化鎵龍頭企業仍以IDM模式為主,包括美國Skyworks、Qorvo、Broadcom/Avago、Cree、德國Infineon等。產業發展模式開始逐漸由IDM模式轉為設計+代工生產,典型事件為代工比例持續提升、avago去年將科羅拉多廠出售給穩懋等。GaAs襯底和器件技術不斷成熟和標準化,產品多樣化、器件設計的價值顯著,設計+制造的分工模式開始增加。

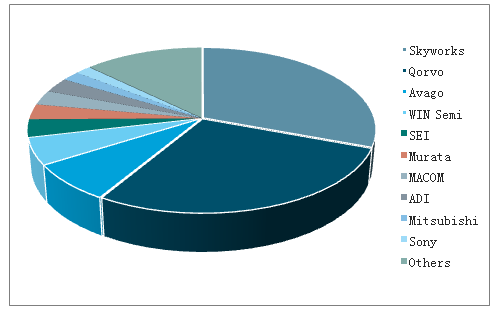

2017年全球用于PA的GaAs器件市場規模達到80-90億美元,大部分的市場份額集中于Skyworks、Qorvo、Avago三大巨頭。預計隨著通信升級未來兩年有望正式超過100億美元。

二、氮化鎵&碳化硅:高壓高頻優勢顯著

氮化鎵(GaN)和碳化硅(SiC)并稱為第三代半導體材料的雙雄,由于性能不同,二者的應用領域也不相同。由于氮化鎵具有禁帶寬度大、擊穿電場高、飽和電子速率大、熱導率高、化學性質穩定和抗輻射能力強等優點,成為高溫、高頻、大功率微波器件的首選材料之一。

PA產品市場占比

數據來源:公共資料整理

1.碳化硅:功率器件核心材料,新能源汽車驅動成長

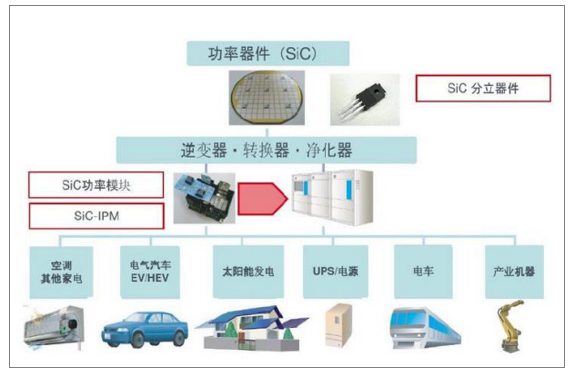

SiC主要用于大功率高頻功率器件。以SiC為材料的二極管、MOSFET、IGBT等器件未來有望在汽車電子領域取代Si。目前SiC半導體仍處于發展初期,晶圓生長過程中易出現材料的基面位錯,以致SiC器件可靠性下降。另一方面,晶圓生長難度導致SiC材料價格昂貴,預計想要大規模得到應用仍需一段時期的技術改進。

SiC應用領域

數據來源:公共資料整理

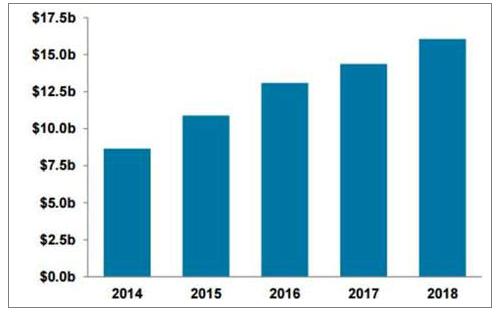

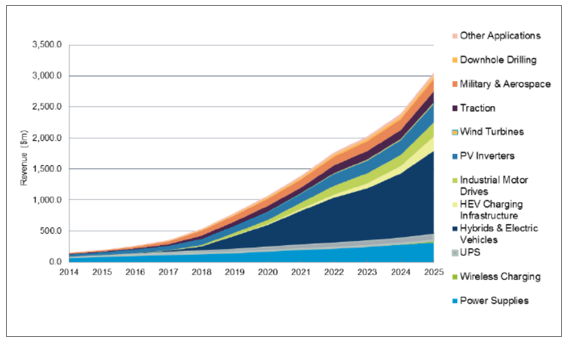

預測到2025年SiC功率半導體的市場規模有望達到30億美元。在未來的10年內,SiC器件將開始大范圍地應用于工業及電動汽車領域。縱觀全球SiC主要市場,電力電子占據了2016-2018年最大的市場份額。該市場增長的主要驅動因素是由于電源供應和逆變器應用越來越多地使用SiC器件。

碳化硅市場空間(百萬美元)

數據來源:公共資料整理

2.氮化鎵:5G時代來臨,射頻應用前景廣闊

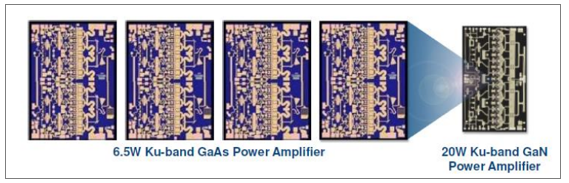

目前氮化鎵器件有三分之二應用于軍工電子,如軍事通訊、電子干擾、雷達等領域;在民用領域,氮化鎵主要被應用于通訊基站、功率器件等領域。氮化鎵基站PA的功放效率較其他材料更高,因而能節省大量電能,且其可以幾乎覆蓋無線通訊的所有頻段,功率密度大,能夠減少基站體積和質量。

GaN較GaAs大幅減少體積

數據來源:公共資料整理

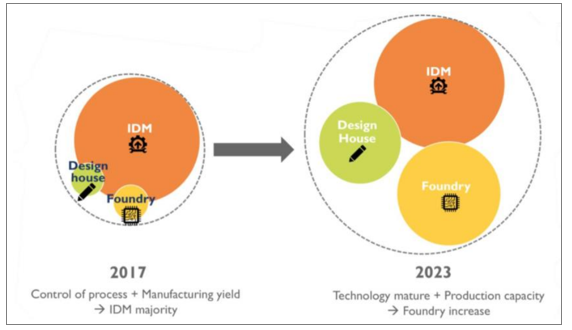

特色工藝代工廠崛起,分工大勢所趨。全球半導體分為IDM(IntegratedDeviceManufacture,集成電路制造)模式和垂直分工模式兩種商業模式,老牌大廠由于歷史原因,多為IDM模式。隨著集成電路技術演進,摩爾定律逼近極限,各環節技術、資金壁壘日漸提高,傳統IDM模式弊端凸顯,新銳廠商多選擇Fabless(無晶圓廠)模式,輕裝追趕。同時英飛凌、TI、AMD等老牌大廠也逐漸將全部或部分制造、封測環節外包,轉向Fab-Lite(輕晶圓廠)甚至Fabless模式。

氮化鎵射頻器件產業結構變化

數據來源:公共資料整理

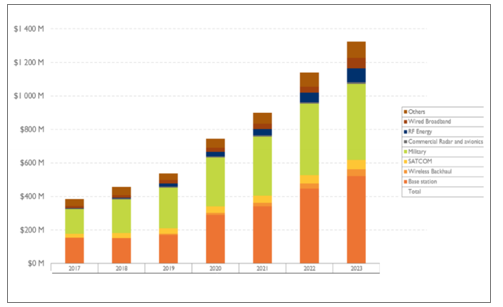

氮化鎵射頻器件高速成長,復合增速23%,下游市場結構整體保持穩定。數據顯示,2017年氮化鎵射頻市場規模為3.8億美元,將于2023年增長至13億美元,復合增速為22.9%。下游應用結構整體保持穩定,以通訊與軍工為主,二者合計占比約為80%。

基站建設將是氮化鎵市場成長的主要驅動力之一。數據顯示,2018年,基站端氮化鎵射頻器件市場規模不足2億美元,預計到2023年,基站端氮化鎵市場規模將超5億美元。氮化鎵射頻器件市場整體將保持23%的復合增速,2023年市場規模有望達13億美元。

氮化鎵射頻器件市場結構

數據來源:公共資料整理

氮化鎵將占射頻器件市場半壁江山。在射頻器件領域,目前LDMOS(橫向擴散金屬氧化物半導體)、GaAs(砷化鎵)、GaN(氮化鎵)三者占比相差不大,預測至2025年,砷化鎵市場份額基本維持不變的情況下,氮化鎵有望替代大部分LDMOS份額,占據射頻器件市場約50%的份額。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)