一、概況

速凍食品特指經(jīng)前處理與急速凍結(jié)、儲(chǔ)存于-18℃到-20℃下的食品。根據(jù)加工深度的差異,可以分為簡單加工的農(nóng)產(chǎn)、水產(chǎn)、畜產(chǎn)速凍食品和粗加工的調(diào)理類速凍食品。根據(jù)主要原料之別,后者在中國主要包含速凍面米制品(湯圓、餃子等)和速凍料理食品(火鍋料、預(yù)制菜等)等。

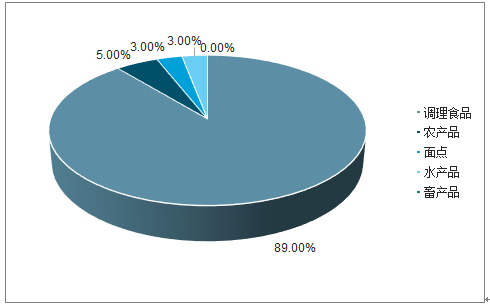

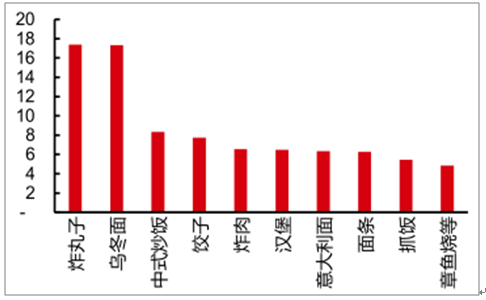

以日本為例,日本速凍食品品類豐富,2018年日本速凍食品產(chǎn)量159萬噸,其中89%為速凍調(diào)理食品,速凍調(diào)理食品品類涵蓋油炸類、飯類、面類等,前三大速凍調(diào)理食品分別為炸丸子、烏冬面、中式炒飯,產(chǎn)量分別占比11%、11%、5%。

隨著冷凍倉配基礎(chǔ)建設(shè)愈發(fā)完備、便捷性餐飲需求逐步提升背景下,速凍食品品類逐步擴(kuò)張帶動(dòng)速凍食品行業(yè)規(guī)模進(jìn)一步擴(kuò)張。

2018年日本速凍食品產(chǎn)量結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2018年日本前十大速凍調(diào)理食品產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

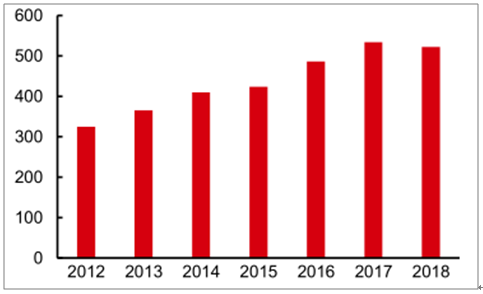

日本速凍食品行業(yè)競爭格局較為集中,自2000年以來,日本速凍食品工廠數(shù)持續(xù)下降,每個(gè)工廠平均產(chǎn)量持續(xù)提升,根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計(jì),2015年日本速凍食品CR3高達(dá)55.8%。國內(nèi)速凍食品行業(yè)仍處于景氣發(fā)展階段,行業(yè)參與者持續(xù)增加,2018年規(guī)模以上速凍食品企業(yè)數(shù)522家,按照2017年行業(yè)產(chǎn)量952萬噸測算,行業(yè)龍頭三全、安井市占率約5.9%、3.7%,行業(yè)競爭格局分散。

2012-2018年速凍食品行業(yè)規(guī)模以上企業(yè)數(shù)

數(shù)據(jù)來源:公開資料整理

二、速凍火鍋料

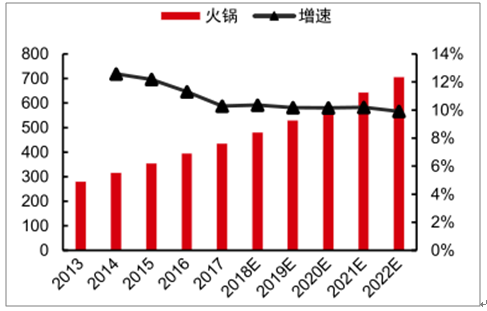

速凍火鍋料是指火鍋配菜,關(guān)東煮、麻辣燙、燒烤等其它用途的速凍調(diào)理食品,速凍魚糜制品和速凍肉制品是其中主要的兩大類產(chǎn)品。火鍋成癮性和標(biāo)準(zhǔn)化特質(zhì)給整個(gè)火鍋產(chǎn)業(yè)帶來了較強(qiáng)的盈利能力和擴(kuò)張能力,隨著火鍋消費(fèi)熱度興起,速凍火鍋料制品需求持續(xù)擴(kuò)張。

2013-2022年中國火鍋行業(yè)市場規(guī)模及預(yù)測(億元)

數(shù)據(jù)來源:公開資料整理

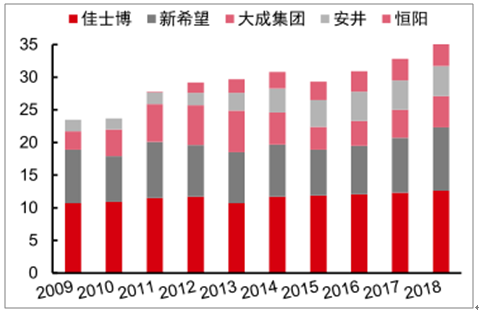

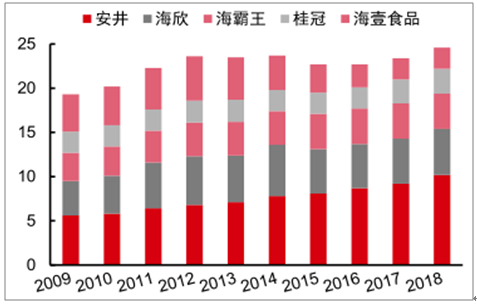

速凍魚糜制品工藝最早源自日本,于上世紀(jì)90年代從臺(tái)灣傳入大陸,速凍肉制品工藝與速凍魚糜制品基本一致。因此速凍火鍋料行業(yè)最初以臺(tái)資企業(yè)為主,后沿海一帶逐步涌現(xiàn)出眾多企業(yè),并將銷售區(qū)域逐步向內(nèi)陸市場滲透。2018年速凍肉制品零售市場市占率前五大公司分別為佳士博、新希望、大成、安井、恒陽,CR5=35%;速凍魚糜制品零售市場市占率前五大公司分別為安井、海欣、海霸王、桂冠、海壹,CR5=25%,整體而言速凍火鍋料市場格局較為分散。

2009-2018年中國速凍肉制品競爭格局(單位:%)

數(shù)據(jù)來源:公開資料整理

2009-2018年中國速凍魚糜制品競爭格局(單位:%)

數(shù)據(jù)來源:公開資料整理

三、速凍面米制品

速凍面米制品是指以小麥粉、大米、雜糧等谷物為主要原料,或同時(shí)配以肉、禽、蛋、水產(chǎn)品、蔬菜、果料、糖、油、調(diào)味品等單一或多種配料為餡料,經(jīng)加工成型(或熟制)并速凍而成的食品。我國速凍面米制品發(fā)展相較速凍火鍋料市場成熟,是速凍食品中規(guī)模最大的品類,產(chǎn)品以餃子、湯圓、面點(diǎn)為主。

速凍面米制品行業(yè)以零售渠道為主,行業(yè)集中度相對(duì)高于速凍火鍋料市場,擁有三全、思念、灣仔碼頭等家喻戶曉的品牌。測算,三全市占率約10%。而在傳統(tǒng)商超渠道,速凍面米制品CR3更是高達(dá)65%,其中龍頭三全(包括龍鳳品牌)市占率高達(dá)30%,思念、灣仔碼頭分別以19%、16%居二三位。

2011-2018年三全食品銷量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

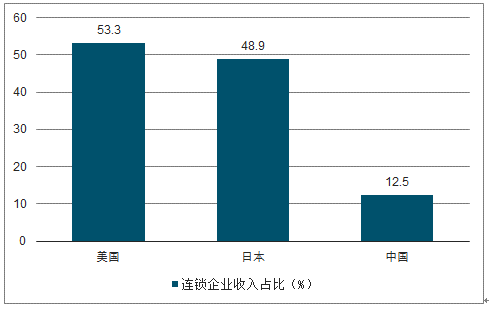

中國2018年人均GDP達(dá)達(dá)9771美元,餐飲消費(fèi)快速增長的經(jīng)濟(jì)基礎(chǔ)已經(jīng)形成,在此基礎(chǔ)上我們認(rèn)為未來國內(nèi)餐飲行業(yè)規(guī)模將持續(xù)實(shí)現(xiàn)穩(wěn)定增長,并且連鎖化率有望持續(xù)提升。

在經(jīng)濟(jì)水平具備支撐的基礎(chǔ)上,渠道增加、群體迭代、生活方式的改變等等有望推動(dòng)中國餐飲市場潛力持續(xù)釋放,預(yù)計(jì)2022年整體規(guī)模可達(dá)12.04萬億,5年CAGR約6.6%。隨著需求端的消費(fèi)升級(jí)疊加供給端的效率進(jìn)化,均將推動(dòng)餐飲行業(yè)連鎖化率、集中度提升。

中日美餐飲連鎖企業(yè)收入占比

數(shù)據(jù)來源:公開資料整理

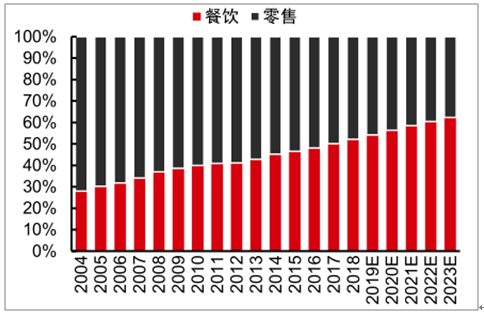

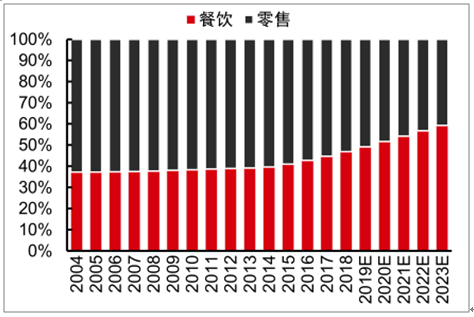

目前國內(nèi)速凍食品行業(yè)餐飲渠道占比仍較低,2018年國內(nèi)速凍肉制品、速凍魚糜制品行業(yè)餐飲渠道消費(fèi)量占比分別為52%、47%,與日本高峰75%左右、穩(wěn)態(tài)60%左右的占比仍有差距(日本指整體速凍食品市場)。伴隨國內(nèi)餐飲產(chǎn)業(yè)發(fā)展、連鎖化率提升,預(yù)計(jì)未來速凍食品行業(yè)餐飲渠道占比持續(xù)提升,餐飲渠道發(fā)展也將成為國內(nèi)速凍食品行業(yè)的重要增長動(dòng)力。預(yù)測,2023年國內(nèi)速凍肉制品、速凍魚糜制品行業(yè)餐飲渠道消費(fèi)量占比分別提升至62%、59%,餐飲渠道消費(fèi)量CAGR分別為11%、12%。

2004-2023E國內(nèi)速凍肉制品餐飲及零售渠道銷量占比

數(shù)據(jù)來源:公開資料整理

2004-2023E國內(nèi)速凍魚糜制品餐飲及零售渠道銷量占比

數(shù)據(jù)來源:公開資料整理

國內(nèi)餐飲企業(yè)相對(duì)分散,全國化大型連鎖品牌相對(duì)較少,更多的餐飲品牌局限于部分區(qū)域,因此通過經(jīng)銷商實(shí)現(xiàn)各地區(qū)餐飲渠道的滲透顯得至關(guān)重要,并且餐飲企業(yè)出于保障品質(zhì)及口味一致性的目的,一旦綁定黏性較高。因此具備餐飲渠道經(jīng)銷商資源及管理優(yōu)勢額企業(yè)望充分受益餐飲渠道的發(fā)展。

在餐飲渠道需求增長背景下,具備市場潛力產(chǎn)品進(jìn)行針對(duì)性開發(fā)的能力必不可少。此外,速凍食品產(chǎn)品生產(chǎn)相對(duì)同質(zhì)化,餐飲渠道對(duì)成本又較為敏感,因此實(shí)現(xiàn)規(guī)模化生產(chǎn)、保障產(chǎn)品性價(jià)比優(yōu)勢也是至關(guān)重要的競爭優(yōu)勢。龍頭企業(yè)得益于規(guī)模化優(yōu)勢,向上游原料提供商的議價(jià)能力更強(qiáng),成本更低。

速凍食品需要全程冷鏈配送,因此配送半徑過長會(huì)導(dǎo)致配送成本過高,全國化產(chǎn)能布局也將有利于控制成本。此外,全國化產(chǎn)能布局也將提升企業(yè)生產(chǎn)靈活程度高,可根據(jù)地區(qū)資源稟賦與市場偏好調(diào)整產(chǎn)品結(jié)構(gòu),保障地區(qū)差異化需求,在國內(nèi)各地餐飲習(xí)慣差異明顯的情況下,全國化布局重要性更加凸顯。

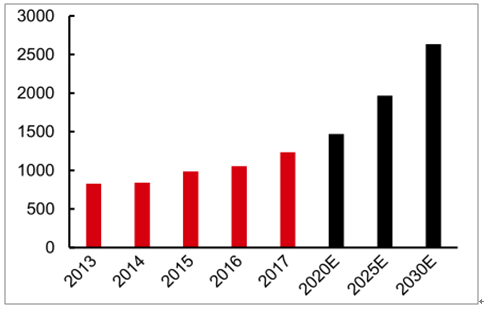

在1970-1990年日本餐飲行業(yè)發(fā)展帶動(dòng)速凍食品行業(yè)景氣發(fā)展的階段,日本速凍食品行業(yè)產(chǎn)量復(fù)合增速達(dá)10%;未來國內(nèi)餐飲渠道將成為速凍食品行業(yè)增長的重要來源。如果按照年復(fù)合增速6%推算,預(yù)計(jì)2025年國內(nèi)速凍食品行業(yè)規(guī)模近2000億元,2030年超2500億元。

2013-2030年速凍食品未來行業(yè)規(guī)模及測算(單位:億元)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國速凍食品行業(yè)市場需求預(yù)測及投資未來發(fā)展趨勢報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導(dǎo)、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費(fèi)升級(jí),寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時(shí)代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價(jià)格及重點(diǎn)企業(yè)分析:從擴(kuò)產(chǎn)承壓到地緣驅(qū)動(dòng),價(jià)格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動(dòng)物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局和趨勢研判:作為抗生素的替代品,動(dòng)物飼料益生菌未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)