動物疫苗屬獸用生物制品的范疇,獸用生物制品是生物制品學的重要組成部分,主要指為了預防、控制傳染病的發生、流行,用于動物預防疾病的一類生物制劑,多用微生物或其毒素、酶,動物的血清、細胞等制備的供預防、診斷和治療用的制劑。

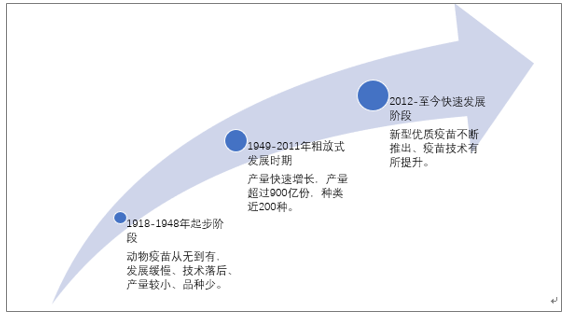

我國動物疫苗行業起始于1918年青島商品檢驗局血清所,經歷了三個大的階段,分別是起步階段、粗放發展時期和快速發展時期。

中國動物疫苗發展歷程

資料來源:公開資料整理

在百年發展歷程中,我國動物疫苗經歷了從無到有,從進口依賴到國產替代,從政府招標到市場采購,從傳統產品到基因產品等多維度的變化。尤其是進入21世紀以來,這種變化愈發深刻,主要是兩方面因素所致:

1、自上而下,品質提升+引導教育;

2、自下而上,防疫意識轉變。未來,這兩方面仍將是我國動物疫苗行業發展前行的主導因素。

2017年以來,受到“H7N9流感”疫病影響疊加環保管理、食品安全和藥品監管等影響,獸藥行業增長趨緩,進入快速整合期。2018年,我國生豬市場遭受市場低谷和非洲豬瘟疫情的雙重重創,同時肉雞價格一路上漲后持續高位運行,獸藥需求結構分化。

同時,經過十多年的發展,動物疫苗行業的產業集中度已經足夠高,頭部企業通過工藝革新、自主研發并購、基本完成了產業布局,中牧、金宇已經排入全球前20,可以和國際動保企業一爭高下。

中國動物疫苗集團企業譜系

集團企業 | 基地數量 | 基地名稱 |

中牧股份 | 8 | 中普生物、蘭州生物藥廠、成都生物藥廠、江西生物藥廠、乾元浩南京生物藥廠、乾元浩鄭州生物藥廠、天津濠威、南京梅里亞 |

瑞普生物 | 4 | 天津瑞普、保定瑞普、華南農大生物、湖南中岸 |

華派生物 | 4 | 四川華派、重慶澳龍、重慶永健北京華信農威 |

生物股份 | 3 | 內蒙金宇、揚州優邦、遼寧益康 |

勃林格 | 4 | 泰州基地、南昌基地、南京梅里亞、陜西梅里眾誠 |

大北農 | 3 | 福州大北農、南京天邦、北京科牧豐 |

普萊柯 | 3 | 普萊柯、惠中生物、中普生物 |

國藥中生 | 2 | 揚州威克、武漢中博 |

溫氏大華農 | 2 | 肇慶大華農、佛山正典 |

法國詩華 | 2 | 華都詩華、詩華諾倍威 |

海利生物 | 2 | 上海海利、楊凌金海 |

信得科技 | 2 | 山東信得、北京信得威特 |

天康生物 | 2 | 新疆天康、吉林冠界 |

中農威特 | 2 | 中農威特、陜西梅里眾誠 |

資料來源:公開資料整理

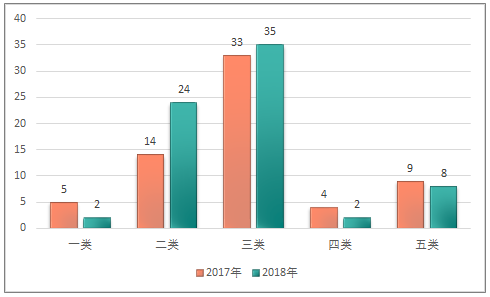

2018年農業農村部共核發國內新獸藥證書71個,與2017年同期相比增加6個。一類新獸藥2個,二類新獸藥24個,三類新獸藥35個,四類新獸藥2個,五類新獸藥8個。批準變更注冊的藥物15個,主要改變了靶動物或者規格劑型。

其中化學制品25個,疫苗22個,診斷試劑9個,原料藥7個,中獸藥8個,同2017年相比新增加原料藥物的審批,化藥數量升高,生物制品數量降低。

2017—2018年新獸藥按類別比較

資料來源:公開資料整理

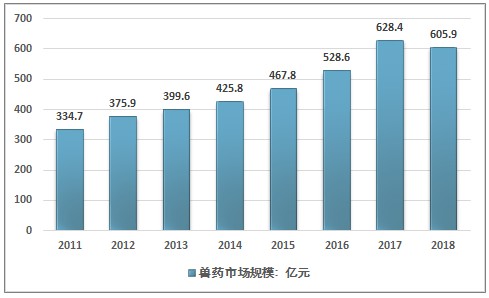

2010年我國獸藥市場銷售約334.7億元,2018年由于生豬存欄量迅速下降,獸藥市場規模受到了較大的影響,市場規模下降至605.9億元。如下圖所示:

2011-2018年全國獸藥市場銷售規模統計

資料來源:智研咨詢整理

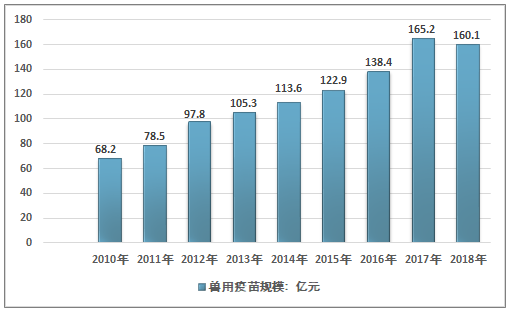

我國分別在2001年、2004年、2007年將口蹄疫、高致病性禽流感、豬瘟及豬藍耳病納入強制免疫范圍,政采苗的增長催化了動物疫苗行業的發展。

2010年后市場苗逐步成為動物疫苗行業發展的主要驅動力,2016年隨農業部、財政部聯合印發《關于調整完善動物疫病防控支持政策的通知》,規定自2017年1月1日起,對符合條件的養殖戶實行“先打后補”,逐步實現養殖場戶自主采購、財政直補,動物疫苗市場化進一步深化。

智研咨詢發布的《2020-2026年中國動物疫苗行業市場運行態勢及投資價值分析報告》顯示:中國動物疫苗行業規模近年來出現快速擴大。21世紀初期市場規模僅有10億元,2018年我國動物疫苗市場規模達到160.1億元。

2011-2018年中國獸用疫苗市場規模

資料來源:智研咨詢整理

隨著我國經濟實力的增加,畜牧業也得到了飛速的發展,在龐大的動物群體當中,動物疫苗市場的發展獨具優勢。養殖戶防疫認識的提高,政府對動物疫苗的重視和防疫法規的健全以及寵物市場的蓬勃發展,都將促進我國動物疫苗不斷發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國動物疫苗行業市場調查研究及發展前景展望報告

《2026-2032年中國動物疫苗行業市場調查研究及發展前景展望報告》共十四章,包含2026-2032年動物疫苗市場發展趨勢分析,動物疫苗企業管理策略建議,2026-2032年中國動物疫苗市場投資價值與投資策略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![一文洞察2023年全球及中國動物疫苗市場現狀、競爭格局及未來發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)