一、醫院信息系統市場規模分析

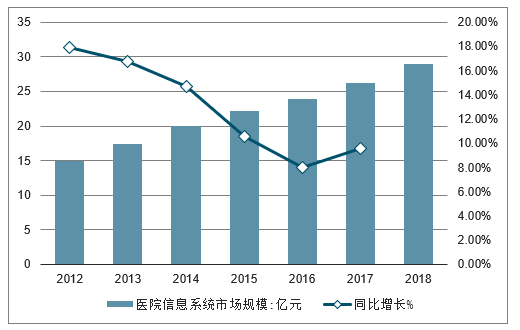

隨著信息技術的快速發展,國內越來越多的醫院正加速實施醫院信息系統(HIS)、遠程醫療、臨床管理信息化系統(CIS)、電子病歷等的整體建設,以提高醫院的服務水平與核心競爭力。醫院的信息化建設經過了10多年的建設,HIS已在全國絕大部分醫療機構得到應用。目前,中國的大型醫院基本建立了成熟的HIS系統,其應用不斷擴展,無線技術和手持設備等也逐漸應用到HIS系統中。中小型醫院開始部署HIS系統,社區醫療服務中心和鄉鎮衛生院也開始建立HIS系統。據統計,2017年,我國HIS系統的市場規模為26.22億元,同比增長9.61%。預計2018年,其市場規模將達到29億元。

2012-2018年中國醫院信息系統市場規模及同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療信息化行業市場現狀分析及投資前景預測報告》

二、醫療信息化政策密集出臺支持行業發展

醫療信息化在全國得到快速的發展主要歸功于國家政策的導向。2017-2018年,國家相關部門頒布了一系列政策鼓勵全國各大醫院進行信息化建設。

2017年1月,國務院印發了《“十三五”深化醫藥衛生體制改革規劃》,《規劃》中指出要促進人口健康信息互通共享,實現電子健康檔案和電子病歷的連續記錄及信息共享。

從2018年3月衛健委設立以來,我國醫療信息化領域的政策不斷出臺,自4月國務院出臺“互聯網+健康”的指導意見起,有關傳統醫療機構IT建設以及互聯網+醫療等領域的政策陸續落地。

在傳統醫療信息化業務方面,主要是明確醫療信息化建設的目標與任務,包括:1)明確電子病歷分級管理評價目標(《關于進一步推進以電子病歷為核心的醫療機構信息化建設工作的通知》等);2)深化醫保付費改革,開展DRGs付費試點(《關于進一步深化基本醫療保險支付方式改革的指導意見》《關于申報按疾病診斷相關分組付費國家試點的通知》);3)推動醫聯體建設,鼓勵處方流轉(《關于促進醫藥產業健康發展的指導意見》等)。

電子病歷或將是信息化相關政策中最快落地的政策之一

傳統醫療行業相關政策梳理時

時間頒布單位政策文件主要內容

2019年4 | 衛健委 | 《關于印發全國基層醫療衛生機構信息化建設標準與規范(試行)的通知》 | 針對二級及以上醫院的臨床業務、醫院管理等工作,覆蓋醫院信息化建設的主要業務和建設要求,從軟硬件建設、安全保障、新興技術應用等方面規范了醫院信息化建設的主要內容和要求。 |

2019年1月 | 國務院 | 《國務院辦公廳關于加強三級公立醫院績效考核工作的意見》 | 明確電子病歷成為醫院信息化建設的重點核心。提高病案首頁質量,三級公立醫院要加強以電子歷為核心的信息化建設,按照國家統一規定范填寫病案首頁,加強臨床數據標準化、規范化管理。 |

2018年12月 | 國家醫保局 | 《關于申報按疾病診斷相分組付費國家試點的通知》 | 按照“頂層設計、模擬測試、實施運行”三步走的工作部署,通過DRGs付費試點城市深度參與,共同確定試點方案,探索推進路徑,制定并完善全國基本統一的DRGs付費政策、流程和技術標準規范,形成可借鑒、可復制、可推廣的試點成果。工作要求各省積極推動和參與DRGs付費國家試點工作,建立健全付費國家試點工作機制,指導擬申報國家試點的城市做好調查摸底、數據收集等前期準備和申報工作。 |

2018年12月 | 衛健委 | 《關于印發電子病歷系統應用水平分級評價管理辦法(試行)及評價標準(試行)的通知》 | 提出到2020年所有二級醫院也要達到分級評價3級以上。 |

2018年8月 | 衛健委 | 《關于進一步推進以電子病歷為核心的醫療機構信息化建設工作的通知》 | 文件明確要求持續推進以電子病歷為核心的醫療機構信息化建設,提出到2019年,地方各級衛生健康行政部門轄區內所有三級醫院要達到電子病歷應用水平分級評價3級以上,即實現醫院內不同部門間數據交換;到2020年,達到分級評價4級以上,即醫院內實現全院信息共享,并具備醫療決策支持功能,三級醫院要實現院內各診療環節信息互聯互通,達到醫院信息互聯互通標準化成熟度測評4級水平。 |

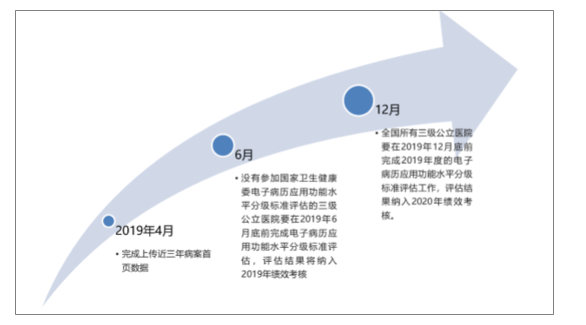

2019年4月 | 衛健委 | 《關于啟動2019年全國三級公立醫院績效考核有關工作的通知》 | 強調全國沒有參加國家衛生健康委電子病歷應用功能水平分級標準評估的三級公立醫院要在2019年6月底前完成電子病歷應用功能水平分級標準評估,評估結果將納入2019年績效考核(已參加的醫院評估結果將直接納入)。全國所有三級公立醫院要在2019年12月底前完成2019年度的電子病歷應用功能水平分級標準評估工作,評估結果納入2020年績效考核。 |

數據來源:公開資料整理

電子病歷是實現醫院內外數據互聯互通的核心,是臨床信息系統的核心,同樣也是區域醫療信息化的關鍵。2018年8月,國家衛健委印發《關于進一步推進以電子病歷為核心的醫療機構信息化建設工作的通知》,提出到2019年,所有三級醫院要達到電子病歷應用水平分級評價3級以上,即實現醫院內不同部門間數據交換;到2020年,達到分級評價4級以上,即醫院內實現全院信息共享,并具備醫療決策支持功能,三級醫院要實現院內各診療環節信息互聯互通,達到醫院信息互聯互通標準化成熟度測評4級水平。2018年12月,國家衛健委印發《關于印發電子病歷系統應用水平分級評價管理辦法(試行)及評價標準(試行)的通知》,提出到2020年所有二級醫院也要達到分級評價3級以上。電子病歷政策針對三級醫院、二級醫院明確了2020年的建設時間,為智慧醫院建設提供了明確的建設方向及評價要求。

2019年4月,衛健委發布《關于啟動2019年全國三級公立醫院績效考核有關工作的通知》明確國家衛生健康委和國家中醫藥局將于2019年6月1日正式開放全國三級醫院績效考核信息系統,所有三級公立醫院可直接上傳醫院績效考核數據。《通知》指出,要規范使用2011年修訂版住院病案首頁,并使用統一的上傳接口標準。所有三級公立醫院要在2019年4月底完成上傳2016年、2017年、2018年病案首頁數據,9月完成上傳2019年1月~8月的病案首頁數據,9月后每月完成上傳前1個月的病案首頁數據,2020年1月15日前完成上傳2019年全年病案首頁數據,另外強調,全國沒有參加國家衛生健康委電子病歷應用功能水平分級標準評估的三級公立醫院要在2019年6月底前完成電子病歷應用功能水平分級標準評估,評估結果將納入2019年績效考核(已參加的醫院評估結果將直接納入)。全國所有三級公立醫院要在2019年12月底前完成2019年度的電子病歷應用功能水平分級標準評估工作,評估結果納入2020年績效考核。該政策進一步保證了三級醫院,特別是公立醫院電子病歷建設的高完成度。

全國三級公立醫院績效考核2019年主要事件

數據來源:公開資料整理

截至2018年9月,全國一共有32,120家醫院,其中三級醫院2,460個,二級醫院8,714個。截至2018年一季度,全國7,880個二級及以上公立醫院中86.8%已完成規范化的電子病歷的建設。2018三級醫院過去一年電子病歷的應用水平已從平均1.58級增長到2.11級,二級醫院從0.67級增長到0.83級,距離最終要求達到互聯互通標準化成熟度3、4級還差距較大,預計19、20年基于電子病歷的重點信息化建設將迎來高峰期。

根據市場調研以及測算,中性假設下僅電子病歷政策所帶來的市場規模將超過300億元,其中三級醫院貢獻約200億的市場,二級醫院貢獻100億市場。

由于電子病歷的4級以及4級以下評審由省級完成,較5級以上國家評審的周期會大大縮短,估算電子病歷的建設高峰期將在2019H2以及2020年到達。

關鍵假設:三級醫院(即達到4級水平)電子信息化投入估計800-1000萬元,完成率預計80%-100%;二級醫院(即達到3級水平)電子信息化投入單體預計500-800萬元,完成率預計10%-30%。

電子病歷市場空間估算

三級醫院 | 單價(萬元) | 數量(個) | 完成率(%) | 金額(億元) | 二級醫院 | 單價(萬元) | 數量(個) | 完成率(%) | 金額(億元) | 總計(億元) |

樂觀 | 1000 | 2460 | 100 | 246.00 | 樂觀 | 800 | 8714 | 30 | 209.14 | 455.14 |

中性 | 900 | 2460 | 90 | 199.26 | 中性 | 650 | 8714 | 20 | 113.28 | 312.54 |

保守 | 800 | 2460 | 80 | 157.44 | 保守 | 500 | 8714 | 10 | 43.57 | 201.01 |

數據來源:公開資料整理

在創新醫療信息化方面,互聯網+醫療業務獲得政策支持。自2015年起,國務院與衛健委加速出臺各項政策助力互聯網醫療體系發展,包括1)推進分級診療制度建設(《關于推進分級診療制度建設的指導意見》);2)推動互聯網+醫療建設,明確互聯網診療運行、管理與監管規范(《互聯網診療管理辦法(試行)》等);3)推動醫保對接在線支付,異地就醫直接結算(《關于促進“互聯網+醫療健康”發展的意見》)。相關基于醫療、醫藥、醫保的“三醫聯動”政策的展開會在未來持續推動創新業務的進一步增長。目前已有多類政策推動醫改,“互聯網醫院”、“處方外流”、“健康管理”“DRGs控費”等多個領域政策推動試點放開。

三、醫聯體政策出臺有望推動業績增長

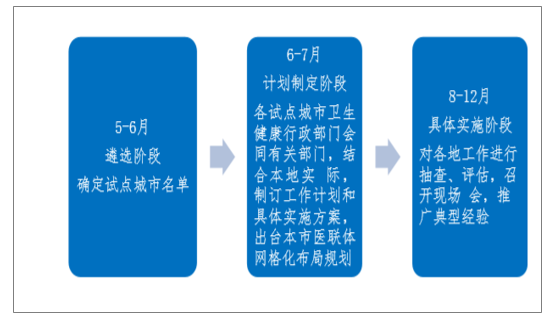

近期,國家中醫藥管理局聯合印發《關于開展城市醫療聯合體建設試點工作的通知》(以下簡稱《通知》),要在100個試點城市全面啟動醫聯體網格化布局與管理,形成以城市三級醫院牽頭、基層醫療機構為基礎,康復、護理等其他醫療機構參加的醫聯體管理模式。《通知》中重點提出將統一信息平臺,即推進醫聯體內各級各類醫療衛生機構信息系統的互聯互通,實現電子健康檔案和電子病歷的連續記錄,統一醫聯體內藥品、醫用耗材編碼,逐步實現醫聯體內醫療衛生信息有效共享。

2019年醫聯體試點工作節點

數據來源:公開資料整理

從《通知》要求中可以看出,城市醫療集團主要以城市三級醫院為主體核心,自上而下帶動區域網格內醫療機構統一開展業務,而在信息化系統建設中,短期內主要的增量市場為醫聯體新平臺建設。預計三級醫院信息化系統建設的主導話語權增加,而原來主要做三級醫院的信息化廠商將具備天然先發優勢,并且區域內各醫療機構的電子病歷和健康檔案將會首先實現互聯互通,在上述兩個系統建設占優的廠商業務增量也將有所體現。

從醫政醫改局文件中體現,電子病歷評級、4S服務評級之后,未來2-3年醫院管理的評價體系將開始推進,催化的是醫院的物聯網等。

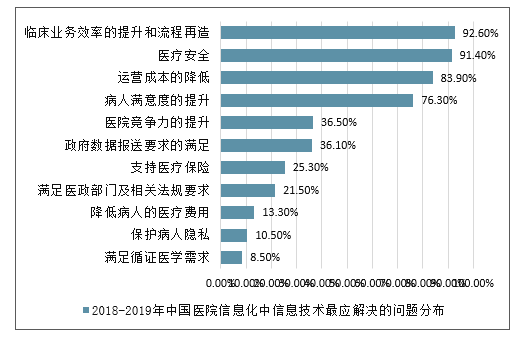

2019年1月,國務院發布《國務院辦公廳關于加強三級公立醫院績效考核工作的意見》,提出以醫療質量、運營效率、持續發展、滿意度評價四個方面共55個指標作為考核的主要內容, 加強對醫院的主動控費和提高醫患滿意度的考核。未來績效考核結果將作為公立醫院發展規劃、重大項目立項、財政投入、經費核撥、績效工資總量核定、醫保政策調整的重要依據,并將責任落實到醫院領導班子上,以此增強醫院的主動性。根據調查結果,信息技術最應解決的問題排在前三位的分別是臨床業務效率的提升和流程再造、醫療安全以及運營成本的降低。

2018-2019年中國醫院信息化中信息技術最應解決的問題分布

數據來源:公開資料整理

四、醫療信息化行業發展空間較大

1、醫療信息化本身投入偏低,上升空間較大

現階段國內醫療衛生行業越來越多的業務依賴信息化技術支持,信息化需求呈現加速發展的特征。國內三級城市以下的醫院也已進入信息化的快速成長期,對于基本的信息化技術產品如PC、Server、開發平臺等產生了大量的需求;大型醫院的信息化逐漸進入整合時期,軟件和硬件的升級需求增加。在公共衛生管理信息化建設中,2008年起重點發展社區衛生管理信息化、區域醫療數據中心、居民健康檔案等系統,信息化的服務對信息系統的建設也產生了大量的需求。

自2009年新醫改正式啟動以來,我國醫療信息化市場繼續保持較快的發展速度。醫療機構正在實現部門級應用向院級應用轉變、而衛生管理部門正在探索區域醫療衛生管理的信息化途徑,電子健康檔案與電子病歷等一系列標準規范的出臺進一步刺激了行業信息化應用投資的加速,眾多廠商積極成立面向醫療行業的專門部門提供相應解決方案,以期在行業整體增長中捕獲市場機會。

我國醫療信息化行業近年來保持穩定高速的增長,但與發達國家相比仍存在差距,市場存在較大提升空間。2016年底國內醫療行業每年實際的投入只占醫院年收入的0.8%左右,而發達國家和地區的水平基本在3-5%之間,可以看出仍然存在4-6倍的差距。2014年全世界平均衛生費用支出占GDP比重9.9%,我國為5.5%,美國高達17.1%。雖然目前2016-2018年連續三年我國醫療衛生總費用占GDP的比例已達到6.2%,但與全球平均水平仍存在差距。

衛生部組織研究發布的《“健康中國2020”戰略研究報告》提出“到2020年,主要健康指標基本達到中等發達國家水平”,其中包括到2020年,衛生總費用占GDP的比重達到6.5%-7.0%,未來我國醫療衛生支出在國民經濟中的重要性將得到進一步提升。

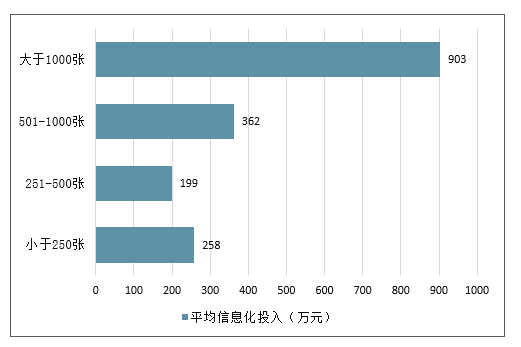

《2017-2018年度中國醫院信息化狀況調查報告》顯示,醫院近三年信息化建設累計投入金額差異較大,其中三級醫院信息化建設累計投入主要分布在500-2,000萬元之間,而三級以下醫院的信息化建設投入集中分布在200萬元以下。床位數大于1,000張的醫院2017-2018年度信息化建設平均投入金額為903萬元,床位數在501-1000張之間的醫院信息化投入為362萬元。總體而言,三級醫院的累計投入明顯高于二級醫院。據調查顯示,三級及三級以下醫院的信息化投入阻礙因素排在第一位的均為缺乏信息化資金支持,未來隨著電子病歷、公立醫院績效考核等強制性政策的推出,信息化投入程度有望提高。

各級醫院近三年累計信息化投入金額

數據來源:公開資料整理

2017-2018年平均信息化投入(萬元)(按床位數)

數據來源:公開資料整理

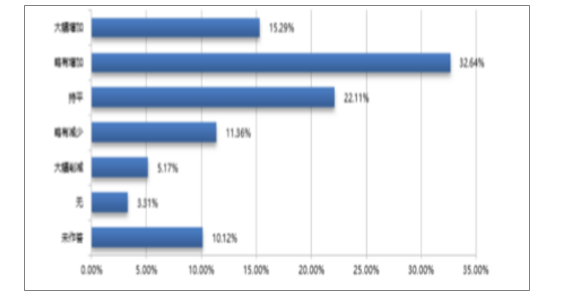

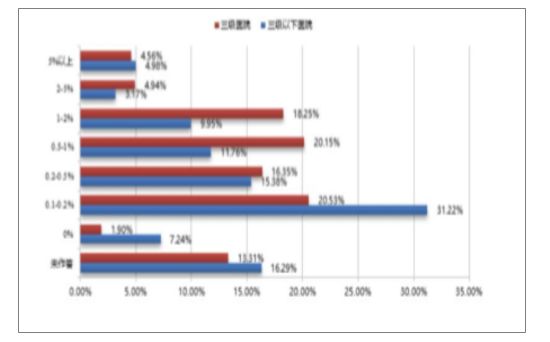

此外,從信息化投入預算占比角度來說,整體預算投入保持穩定增長,但占比仍然偏低。2018年度共有47.93%的醫院表示預算存在不同程度的增加;從預算比例來看,三級醫院預算比例在0.1-0.2%區間的居多,占比20.53%;0.5%-1%區間位居第二,占比20.15%。相較于發達國家的3-5%比例仍具有很大的增長空間。

2017-2018年度信息化投入預算比較

數據來源:公開資料整理

2017-2018年不同等級醫院預算比例對

數據來源:公開資料整理

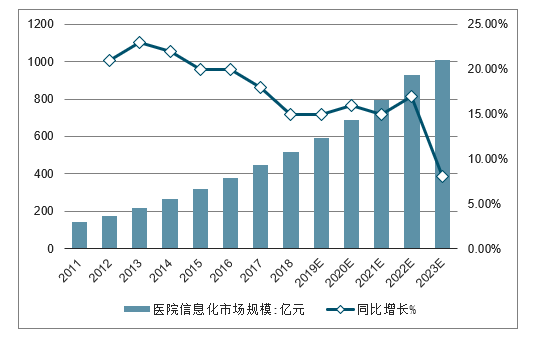

總結來說,伴隨著行業政策的持續推動以及醫療信息化投入的不斷加入,當前醫療信息化行業處于高速發展階段,市場空間較大。2009-2017年,我國醫療信息化行業市場規模逐年遞增,且增速保持在20%以上的較高水平。2017年我國醫療信息化市場規模為448億元,同比增長17.59%;未來幾年,我國醫療信息化規模將持續增長,到2023年,我國醫療信息化規模或將突破1,000億元。

2011-2018年中國醫療信息化行業市場規模(億元,%)

數據來源:公開資料整理

根據衛計委的數據我國醫療信息化投入占整個衛生支出的費用比重一直處于較低的狀態,一直未超過1%,2017年達到0.73%。從更為細分角度看我國醫療信息化市場組成,硬件占比一直在60%以上,軟件占比近年來在提升,2017年占比為33%。

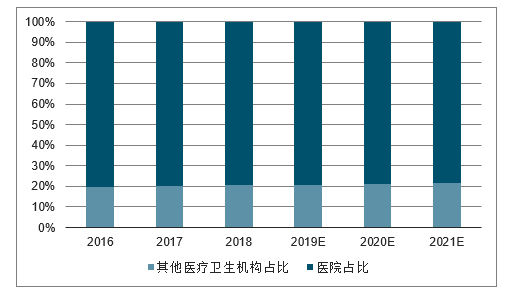

根據預測,從組織結構上看我國醫療信息化市場仍將以醫院市場為主,占據80%左右的市場份額,其他公共衛生、區域衛生醫療信息化平臺等占據20%。從未來趨勢上來看,醫院信息化投入占比會緩慢下降,因此判斷醫院仍然是各路玩家必爭之地,是重要的根據地。

2016-2021年中國醫療信息化市場機構占比

數據來源:公開資料整理

2、行業整體醫療信息化程度低,潛在發展空間大

2019年5月的最新數據顯示,美國獲得HIMSS電子病歷(EMRAM)六級認證的醫院已有2013家,獲得HIMSS電子病歷(EMRAM)七級認證的醫院已有326家;獲得HIMSS電子病歷(O-EMRAM)六級認證的醫院已有11369家,獲得HIMSS電子病歷(O-EMRAM)七級認證的醫院已有6256家;相比美國,中國HIMSS電子病歷6級以上醫療機構數量遠少于美國。

2011年,衛計委參考HIMSS對電子病歷的評級標準,印發了《電子病歷系統功能應用水平分級評價方法及標準》,對已實施電子病歷的醫療機構進行評價。評估系統分為8級(0級到7級),級別越高,說明醫院的信息化程度越高。2011-2018年,全國約有7000家醫院參與電子病歷分級評估。截至2019年8月底,國內通過五級及以上的醫療機構只有85家(包括2家七級醫院,15家六級醫院和68家五級醫院),僅占全國總醫院數量的0.26%,占參與評審醫院數量的1.21%。

而相較中國,美國在2017年底通過HIMSS五級以上的醫院就已高達70%,即每10家醫院中就有7家醫院的信息化程度達到HIMSS電子病歷5-7級。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告

《2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告》共十二章,包含中國醫療信息化關鍵技術發展分析,中國醫療信息化行業領先企業個案分析,中國醫療信息化行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫療信息化市場現狀及競爭格局分析:參與者眾多,集中度較低[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國醫療信息化行業產業鏈情況分析:市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年醫療信息化行業政策分析:我國醫療體系向高質量發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國基層醫療信息化市場分析概括:我國東、中、西部地區的基層醫療機構的信息化水平不均衡 [圖]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)