多式聯運(intermodality)是由兩種及其以上的交通工具相互銜接、轉運而共同完成的運輸過程統稱為復合運輸,我國習慣上稱之為多式聯運。2018年起,為實現調整運輸結構的目標,我國交通運輸部門將在京津冀及周邊地區、長三角和汾渭平原三大重點區域實施“公轉鐵”和“公轉水”行動方案。在全國范圍實施鐵路運能提升行動、水運系統升級行動、公路貨運治理行動、多式聯運提速行動、城市綠色配送行動、信息資源整合行動六大行動。以標本兼治、統籌推進的方式,調整運輸結構。

智研咨詢發布的《2020-2026年中國多式聯運行業市場競爭格局及投資風險預測報告》數據顯示,近幾年,我國多式聯運行業在國家政策的支持下快速增長,多式聯運量從2012年的8.55億噸增長到2018年的14.97億噸。2018年全年貨物運輸總量515億噸,比上年增長7.1%。貨物運輸周轉量205452億噸公里,增長4.1%。全年規模以上港口完成貨物吞吐量133億噸,比上年增長2.7%,其中外貿貨物吞吐量42億噸,增長2.0%。規模以上港口集裝箱吞吐量24955萬標準箱,增長5.2%。貨運總量的增長為多式聯運運行提供了巨大的市場空間,2018年多式聯運運量創了歷史新高。

2012-2018年多式聯運行業發展現狀

資料來源:智研咨詢整理

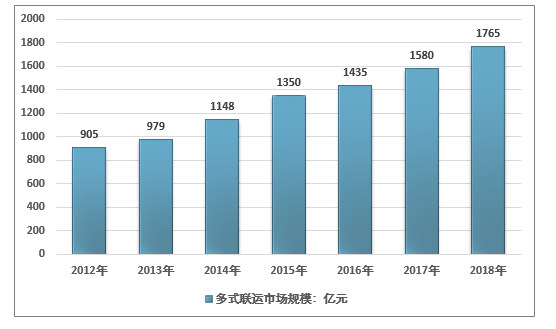

2018年我國多式聯運行業市場規模1765億元,同比2017年的1580億元增長了11.71%,近幾年我國多式聯運行業市場規模情況如下圖所示:

2012-2018年中國多式聯運行業市場規模情況

資料來源:智研咨詢整理

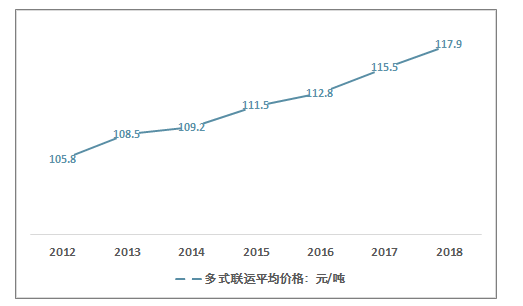

多式聯運的業務特點是通常所說的“一票到底、一單到底”,因此其計價往往按照線路與運輸方式區別存在一定的差異,但總體而言與傳統運輸業以重量計價一致。近幾年隨著我國多式聯運行業的發展,市場競爭逐漸激烈,行業的盈利模式也有傳統的價差模式向增值服務盈利發展,行業內企業通過延伸服務鏈條,強化倉儲、裝卸、配送、包裝等增值業務獲得更多收入,同時也推動了行業價格水平的上升。2018年我國多式聯運行業平均價格約為117.9元/噸,較2012年的105.8元/噸增長相對顯著,且價格增長總體保持平穩。

2012-2018年中國多式聯運平均價格走勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多式聯運行業競爭現狀及投資策略研究報告

《2026-2032年中國多式聯運行業競爭現狀及投資策略研究報告》共十二章,包含中國多式聯運行業重點企業發展調研,2026-2032年中國多式聯運市場預測及發展建議,多式聯運行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢