隨著環保整頓力度不斷加強,各大陶瓷磚廠商也加大環保工藝和治理投入,部分生產不達標工廠在法規政策的督促下,進行關停整改。加上需求也處于下行的情況下,一些企業生存空間收窄,甚至規模以上企業數量有所下降,2018年137家企業退出行業。環保和市場因素導致的優勝劣汰使得行業向頭部公司集中。頭部公司的規模逆勢擴張,在行業下行中加速向上,市占率不斷提升。環保加碼,小企業成本增加或退出。傳統建陶行業屬于高污染、高能耗的行業,環境污染大,是國家重點監管的對象。能源燃燒過程中會產生二氧化硫(SO2)、氮氧化物(NOX)、顆粒物等大氣污染物,造成嚴重的空氣污染。以陶瓷工業發達的佛山市為例,初步統計2017年陶瓷行業顆粒物、二氧化硫、氮氧化物排放量分別占全市工業企業排放的24%、30%、32%。

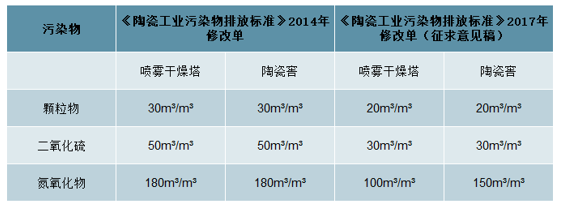

《陶瓷工業污染物排放標準》2014、2017修改單對比

數據來源:公開資料整理

近年來環保管控加碼,2017年《陶瓷工業污染物排放標準》的最新修訂單對顆粒物、二氧化硫、氮氧化物的排放要求全面收嚴,在環保方面向陶瓷企業提出了更高的要求。此外,中央政府出臺多項法規政策深化工業污染治理,地方政府也出臺相關政策強化對“散亂污”企業的綜合整治。

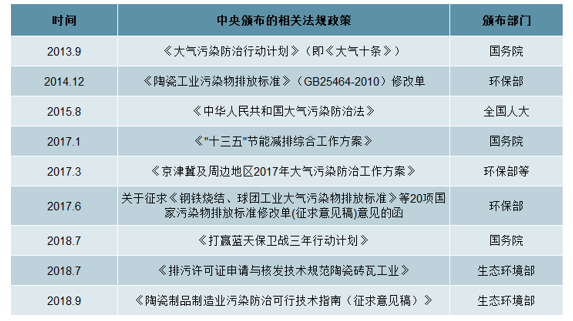

中央頒布的建陶相關污染治理政策一覽

數據來源:公開資料整理

環保成為入場券,小企業面臨淘汰。一些小企業環保設施不全,不達標,導致環保趨嚴后成本增加,甚至被迫停產,像一些規模以上企業也受到影響。大中型企業響應政策,通過“煤改氣”等措施改造“綠色生產線”,而部分環保不達標的小企業被勒令關停整改。例如,2018-2019年藍天保衛戰重點區域強化督查中,廣東、廣西、江西、河北、河南等10省迎來中央環保督察組的“回頭看”,僅10余天時間內就有30余家陶瓷企業被關停整改。綠色環保已成為當下企業能否繼續參與市場競爭的“入場券”,對生產線進行環保改造需要大量成本,很多小企業將永遠退出,產業集中度將會進一步增加。

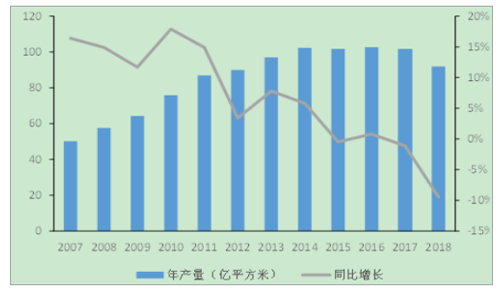

增量需求探底,將逐步進入釋放階段。瓷磚總需求量雖然會隨著房地產行業的情況波動,但從產量看瓷磚產量一直在100億平米左右波動。瓷磚行業的總產量從2016年的102.6億平方米的歷史峰值下降到2018年的91.9億平方米,雖然2019年總體產量將繼續下降,但總體上保持在較高水平。

瓷磚產量和增速

數據來源:公開資料整理

瓷磚產量和地產竣工面積及增速

數據來源:公開資料整理

特別是隨著前期房地產銷售的堰塞湖積累,地產竣工面積的改善將逐步帶動瓷磚需求進一步集中釋放。2019年7月房地產竣工面積同比下降11.3%,下降幅度進一步收窄。隨著竣工面積增速的改善,瓷磚需求也將進入探底回升階段。

1999年以來商品房累計銷售面積

數據來源:公開資料整理

存量房時代,二次裝修釋放新需求。從1999年到2018年年末,我國已累計銷售商品房170.56億平方米。部分一二線城市已經進入存量房時代,二次裝修的需求開始顯現并逐步增加。隨著存量住宅裝修耐用年限的到來和二手房市場的持續發展,大量住房的二次裝修需求將會逐步釋放。我國第一批商品房建成于80年代,按照住房翻新周期為10-15年計算,存在巨大的舊房翻新裝修需求。2008年二次裝修在我國物業住宅市場的瓷磚消費比例僅為18%,到2017年,這一比例提升至30.2%。預計未來幾年二次裝修需求將進一步增加,為行業帶來新的發展機遇。

全裝修政策推行,精裝房成趨勢。

《建筑業發展“十三五”規劃》要求到2020年新開工全裝修成品住宅面積達到30%。各地方政府也出臺了相應的“全裝修”地方政策,其中海南、湖北要求全省全面實行全裝修政策。預計到2020年,精裝修的比例將達到80%以上,5年內大中城市將告別毛坯房。

部分省份相關政策要求

數據來源:公開資料整理

精裝滲透率提升,頭部企業將大干快上

由于環保、質量標準統一、安全隱患少且節省消費者時間精力等特點,精裝房普及度逐漸提高。2018年,精裝修住宅新開工規模253萬套,同比提升59.9%,滲透率27.5%,同比提升7.5個百分點左右。而目前60%左右的精裝房參與者是Top30地產企業,腰部企業參與熱情提升但尚未完全發力。考慮到居民時間的碎片化以及購房者對裝修品質要求的提高,我們保守估計2019年精裝房新開盤數量有望同比增長30%以上,從而使得滲透率提升4-5個百分點左右,且未來5年內更多的腰部房地產企業將大比例參與精裝房的開發浪潮中,B端流量逐漸增大,建陶消費趨于集中化。

精裝房滲透率逐漸提升

數據來源:公開資料整理

精裝房規模逐漸擴大

數據來源:公開資料整理

愿意購買精裝房的消費者比例提升

數據來源:公開資料整理

精裝房開放商及項目個數上升

數據來源:公開資料整理

參與者仍以頭部企業為主

數據來源:公開資料整理

我們認為精裝房滲透率的提升將使得頭部瓷磚企業核心受益。我們假設:1)目前精裝房年開盤量330萬套,每年新增80萬套(保守假設增量略低于2018年,中期內精裝房開盤量保持該增長)。

2)平均一套精裝房80平米,地面的60%、墻面的20%用瓷磚鋪設。則根據我們測算,精裝房增量每年帶來瓷磚需求7040萬平方米,新增產值在30億元以上且這一入口的需求還在加速中。假設增量被10家頭部瓷磚企業占據,則每家開發商平均年增量逾700萬平米,相當于某頭部企業2018年建陶需求提升10.7%左右。更重要的是,在毛坯房為主的時代,由于瓷磚用量較少,開放商并沒有設置瓷磚供應商進入門檻,導致一些大型開發商合作的瓷磚企業數量平均超過10家。而精裝瓷磚用量指數級增長到來后,集采模式的到來會導致戰略合作供應商數量急劇減少(防水、涂料等一般是5-7家甚至更少的供應商數量),因此頭部企業的優勢會得到迅速放大,因此B端增量不會均勻流向所有企業。

精裝房增量對瓷磚企業銷量提振測算

數據來源:公開資料整理

除銷量增長外,預計精裝房的普及能夠放大瓷磚行業規模效應。2018年,萬科、碧桂園、恒大平均精裝房新開盤28萬套,按照上述假設,則三家房地產頭部企業2018年采購精裝房用瓷磚2500萬平方米左右,而每家大地產集采的瓷磚品種一般在5種左右,則平均每種規格瓷磚年需求500萬平米。因此我們測算只要獲得1至2家頭部企業左右的精裝房訂單,就可將生產線換為1.5萬平米/日或者更大的生產線,而目前行業普遍的單線規模不足1萬平/日。因此,頭部企業一旦形成規模效應,單位成本會顯著降低,進一步增強規模效應。

精裝房參與者仍以頭部企業為主

數據來源:公開資料整理

精裝修擠壓小企業空間,有利頭部公司。全裝修政策對瓷磚的品類、交付能力等各種標準提出了更高的要求,一些小瓷磚企業品類少,交付能力不強而被市場淘汰。而頭部公司因其綜合實力強而在地產商的招標中容易獲得工程裝修的瓷磚大訂單。同時地產行業也在向頭部公司集中,小地產企業被淘汰。而一些大型地產商,如恒大、萬科、碧桂園精裝修比例已接近100%,華潤、綠城、金地等地產商精裝修比例也在50%以上。這些龍頭開發商選材品牌化越來越明顯,瓷磚的頭部公司在這場下游需求的改變中受益。

主要地產商全裝修房比例

數據來源:公開資料整理

2018中國房地產開發企業500強陶瓷磚首選率

數據來源:公開資料整理

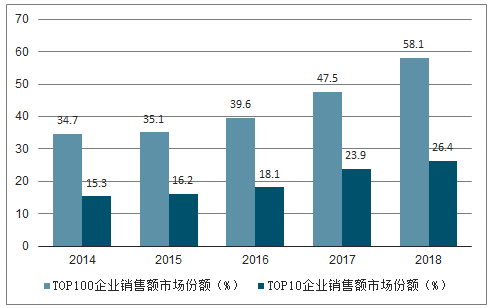

地產集中度提升,驅動瓷磚行業集中度提升。2018年地產行業集中度持續提升。前四大房地產開發企業銷售金額占比從2013年的6.93%上升至2018年的14.17%。2018年全國10強、100強房地產企業銷售額的市場份額分別為26.4%、58.1%,同比提升2.5和10.6個百分點。

2014-2018TOP10、TOP100房企銷售份額

數據來源:公開資料整理

2018中國房地產企業銷售額及增長率

數據來源:公開資料整理

隨著地產行業的集中,地產企業數量減少、地產頭部公司規模擴大。頭部地產公司對于瓷磚供應商的選擇局限于瓷磚行業的頭部和第一梯隊的公司,并且每個地產企業選擇的供應商數量有限,第一梯隊和頭部的瓷磚公司將從中受益。地產集中度的持續提升和全裝修政策的推行加速建陶行業洗牌,產業集中度和品牌集中度將不斷提高,一線品牌和頭部瓷磚公司的市場份額也將會得到提升,而小瓷磚公司將受到擠壓。

舊改進一步釋放B端需求

2019年以來,出于改善民生及穩增長考慮,國家多次強調舊改重要性,試點的105個小區改造已經于2018年展開。全國老舊小區16萬個左右,涉及居民4200萬戶,建筑面積約40億平米,預計改造總投資額高達4萬億元,如果按照5年改造期,則每年可以帶來投資8000億元,空間巨大。我們假設50%的老舊小區住戶愿意進行入戶裝修,測算舊改可以提振瓷磚需求5.1%左右,如果考慮到電梯、停車庫等基礎設施的升級,則舊改對瓷磚B端需求的提振效果更大。同時,考慮到舊改同樣可能通過政府或小區物業統一采購,我們認為舊改同樣可能放大頭部企業工程渠道優勢并形成規模效應。

舊改對于瓷磚需求提振作用測算

數據來源:公開資料整理

房地產翻新支撐中長期需求

我們假設城鎮及農村住宅竣工面積未來均穩定在8.5億平米左右,平均翻新年限為15年,而住宅瓷磚用量與此前假設基本保持一致,則測算得我國每年翻新市場的瓷磚需求增量為1.25億平方米,占2018年表觀消費量的1.4%。如果考慮到市政建筑的翻新,則翻新市場推瓷磚的提振作用更大。因此,我們認為來自房地產存量翻新的增量將支撐瓷磚需求中期內穩定增長。

新增房地產翻新瓷磚需求測算

數據來源:公開資料整理

我國房屋租賃規模

數據來源:公開資料整理

綜上,我們認為就短期而言,精裝房及舊改的推進有望迅速釋放B端需求,并通過集采形成規模效應,使得擁有B端渠道優勢的頭部企業成長性迎來拐點,且單位成本顯著降低并形成規模優勢。就中長期而言,環保升級、行業兼并收購可能促使行業集中度逐漸提升,而房地產翻新需求將支撐中長期內瓷磚需求的增長,從而使得行業格局向好。因此,我們認為瓷磚行業競爭格局將迎來巨變,頭部企業迎來布局良機。

相關報告:智研咨詢發布的《2020-2026年中國瓷磚產業運營現狀及投資規劃分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國瓷磚行業市場動態分析及前景戰略研判報告

《2025-2031年中國瓷磚行業市場動態分析及前景戰略研判報告》共十二章,包含中國瓷磚行業重點企業布局案例研究,中國瓷磚行業市場前景預測及發展趨勢預判,中國瓷磚行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年全球瓷磚行業市場供需分析:產銷量均有所提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)