一、我國汽車產(chǎn)銷量連續(xù)15個(gè)月同比下降

2019年9月,汽車進(jìn)入傳統(tǒng)“金九銀十”銷售旺季,與8月相比,呈現(xiàn)了明顯回升,行業(yè)銷量同比降幅也比上月有所收窄,但同比降幅依然較大。自2018年7月份以來,我國汽車產(chǎn)銷量已連續(xù)15個(gè)月同比下降,其中新能源汽車也連續(xù)3個(gè)月下降,消費(fèi)動(dòng)能仍處于不足狀態(tài)。

2019年9月,汽車銷量同比降幅收窄。產(chǎn)銷量分別完成220.9萬輛和227.1萬輛,比8月分別增長11%和16%,比2018年同期分別下降6.2%和5.2%,產(chǎn)量降幅比8月擴(kuò)大5.7個(gè)百分點(diǎn),銷量同比降幅比8月縮小1.7個(gè)百分點(diǎn)。

2019年9月中國汽車生產(chǎn)情況

/ | / | 9月 | 1-9累計(jì) | 環(huán)比增長 | 同比增長 | 同比累計(jì)增長 |

/ | 轎車 | 88.8 | 737.3 | 9.4 | -12.8 | -12.4 |

/ | MPV | 12.4 | 95.9 | 25 | -16.5 | -23 |

乘用車 | SUV | 82.1 | 645.3 | 9 | -0.3 | -12.4 |

/ | 交叉型乘用車 | 3.1 | 29 | 9.8 | -10 | -10.1 |

/ | 乘用車總計(jì) | 186.5 | 1507.5 | 10.1 | -7.9 | -13.1 |

/ | 客車 | 3.8 | 32.2 | 4 | -14.2 | -5.2 |

商用車 | 貨車 | 30.7 | 275.2 | 17.4 | 6.8 | -1.8 |

/ | 商用車總計(jì) | 34.5 | 307.4 | 15.8 | 4 | -2.1 |

汽車總計(jì) | / | 220.9 | 1814.9 | 11 | -6.2 | -11.4 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國汽車銷售行業(yè)市場營銷模式及經(jīng)營模式分析報(bào)告》

2019年9月中國汽車銷售情況

/ | / | 9月 | 1-9月累計(jì) | 環(huán)比增長 | 同比增長 | 同比累計(jì)增長 |

/ | 轎車 | 93.2 | 742.1 | 19.9 | -7.7 | -12 |

/ | MPV | 12.7 | 98.2 | 29.4 | -13.3 | -22.1 |

乘用車 | SUV | 84.1 | 656 | 12.5 | -3.3 | -9.3 |

/ | 交叉型乘用車 | 3.1 | 28.6 | 2.2 | -12.5 | -15.1 |

/ | 乘用車總計(jì) | 193.1 | 1524.9 | 16.8 | -6.3 | -11.7 |

/ | 客車 | 3.8 | 32.6 | -1.3 | -7.5 | -2 |

商用車 | 貨車 | 30.2 | 279.5 | 13.5 | 3.3 | -3.5 |

/ | 商用車總計(jì) | 34 | 312.2 | 11.6 | 1.9 | -3.4 |

汽車總計(jì) | / | 227.1 | 1837.1 | 16 | -5.2 | -10.3 |

數(shù)據(jù)來源:公開資料整理

二、乘用車市場壓力仍然較大

2019年9月,乘用車產(chǎn)銷分別完成186.5萬輛和193.1萬輛,比8月分別增長10.1%和16.8%,比2018年同期分別下降7.9%和6.3%,產(chǎn)量降幅比8月擴(kuò)大7.2個(gè)百分點(diǎn),銷量降幅縮小1.4個(gè)百分點(diǎn)。

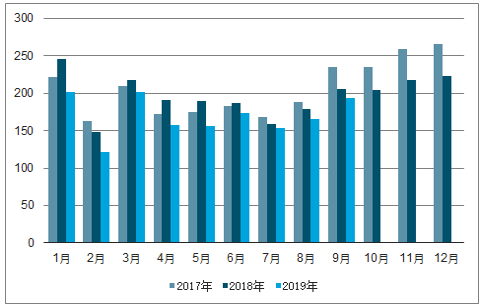

與2017和2018年相比,2019年1-9月的月度產(chǎn)量較前兩年均有所下降。其中2019年1-6月月度銷量增長率均低于2017和2018年同期,7月-9月的月度銷量增長率低于2017年同期,但是高于2018年同期。

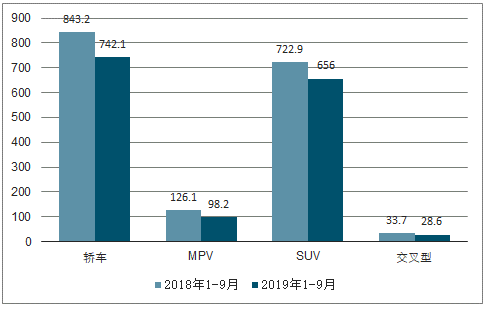

在車型方面,乘用車的主要車型:轎車、MPV、SUV和交叉型乘用車銷量較8月份均有所增長。其中MPV增長速度最快,環(huán)比增長29.4%,交叉型乘用車增長速度最慢,環(huán)比增長2.2%。但是與2018年相比,四個(gè)車型的銷量均有所下降。其中MPV銷量下降幅度最大,同比下降22.1%,SUV銷量同比下降9.3%,轎車銷量同比下降12%。

2017-2019年乘用車月度銷量

數(shù)據(jù)來源:公開資料整理

2017-2019年乘用車月度增長率

數(shù)據(jù)來源:公開資料整理

2018年1-9月和2019年1-9月乘用車各銷量類型

數(shù)據(jù)來源:公開資料整理

三、大眾和東風(fēng)日產(chǎn)包攬轎車銷量前三名

在轎車市場上,2019年9月銷量前三名的車型分別是上汽大眾新朗逸、東風(fēng)日產(chǎn)軒逸和一汽大眾新寶來,銷量分比為48654量、38069量和37946量。其中新朗逸9月銷量同比增長9.2%,寶來9月銷量同比增長102.6%,而軒逸銷量卻同比下降10.6%。由于大多數(shù)購車者主要看中品牌和空降,使得朗逸和軒逸一直在轎車市場銷量中領(lǐng)先。

2019年9月轎車車型銷量前十名

排名 | 車型 | 2019.9銷量 | 2018.9銷量 | 同比 |

1 | 新朗逸 | 48654 | 44536 | 9.2% |

2 | 軒逸 | 38069 | 42580 | -10.6% |

3 | 新寶來 | 34946 | 17253 | 102.6% |

4 | 速騰 | 32494 | 28726 | 13.1% |

5 | 全新英朗 | 26472 | 23788 | 11.3% |

6 | 卡羅拉 | 26450 | 32350 | -18.2% |

7 | 思域 | 24047 | 23277 | 3.3% |

8 | 雷凌 | 21657 | 19408 | 11.6% |

9 | 帕薩特 | 20888 | 14787 | 41.3% |

10 | 雅閣 | 20096 | 16369 | 22.8% |

數(shù)據(jù)來源:公開資料整理

四、新能源汽車產(chǎn)銷量同比下降

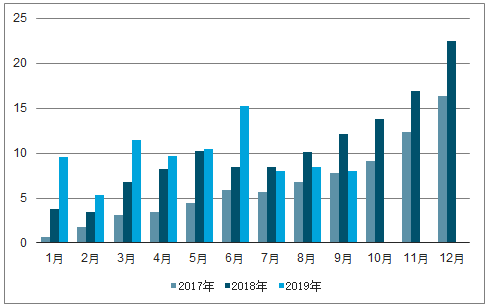

2019年9月,新能源汽車產(chǎn)銷分別完成8.9萬輛和8萬輛,比2018年同期分別下降29.9%和34.2%。從車型來看,插電式混合動(dòng)力車產(chǎn)銷環(huán)比增長,純電動(dòng)汽車產(chǎn)量小幅度增長,銷量有所下降。

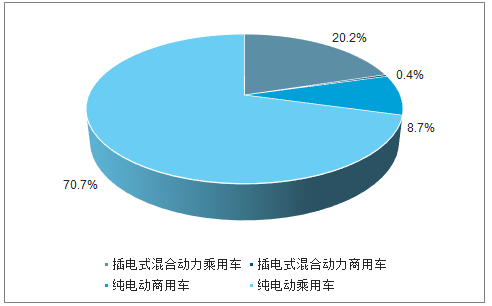

2019年1-9月,新能源汽車產(chǎn)銷分別完成88.8萬輛和87.2萬輛,比2018年同期分別增長20.9%和20.8%,增速較1-8月有所下降。從車型來看,純電動(dòng)乘用車銷量最多,占整個(gè)新能源汽車銷量的70.7%,插電式混合動(dòng)力乘用車占比20.2%。從產(chǎn)銷情況來看,純電動(dòng)乘用車產(chǎn)銷同比有所增長,插電式混合動(dòng)力汽車產(chǎn)銷同比有所下降。

2019年1-9月新能源汽車銷量結(jié)構(gòu)圖

數(shù)據(jù)來源:公開資料整理

2017-2019年新能源汽車月度銷量

數(shù)據(jù)來源:公開資料整理

從具體車型上看,北汽新能源汽車2019年9月銷量排名第一,銷量為8710輛,同比增長110.5%;寶駿新能源以4315輛的銷量排名第二,同比增長313.7%;廣汽新能源AIONS銷量4006輛,排名第三。在銷量排名前十的車型中,有7款純電動(dòng)汽車,分別為:北汽EU系列、寶駿新能源、廣汽ASIONS、比亞迪元EV、奇瑞eQ、蔚來ES6和比亞迪e2。此外比亞迪動(dòng)ProDM和比亞迪唐EM也包含純電動(dòng)車型。

2019年9月新能源汽車車型銷量前十名

排名 | 車型 | 2019.9銷量 | 2018.9銷量 | 同比 |

1 | 北汽EU系列 | 8710 | 4138 | 110.5% |

2 | 寶駿新能源 | 4315 | 1043 | 313.7% |

3 | 廣汽新能源ASION | 4006 | / | / |

4 | 寶馬5系PHEV | 3486 | 1915 | 82% |

5 | 比亞迪元EV | 3019 | 4758 | -36.5% |

6 | 奇瑞eQ | 2584 | 5310 | -51.3% |

7 | 比亞迪宋ProDM | 2255 | / | / |

8 | 蔚來ES6 | 2190 | / | / |

9 | 比亞迪e2 | 2078 | / | / |

10 | 比亞迪唐EM | 1999 | 5718 | -65.6% |

數(shù)據(jù)來源:公開資料整理

新能源汽車連續(xù)三個(gè)月產(chǎn)銷下滑的主要原因是國家補(bǔ)貼政策的縮水。“由于6月底補(bǔ)貼退坡帶來的銷售成本大幅上漲,疊加二手新能源車的擾動(dòng),產(chǎn)銷各環(huán)節(jié)很難快速應(yīng)對這樣的成本變化。”乘聯(lián)會(huì)秘書長崔東樹指出,補(bǔ)貼退坡影響仍在持續(xù)。此外,限購城市新能源需求放緩,低線級市場新車需求相對低迷,導(dǎo)致新能源車銷量加速滑坡。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報(bào)告

《2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報(bào)告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發(fā)展預(yù)測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點(diǎn)等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)