一、我國飼料行業(yè)市場空間大未來仍有增長潛力

1、我國飼料行業(yè)市場容量大

我國飼料產(chǎn)量穩(wěn)居世界第一。我國飼料工業(yè)起始于上世紀70年代。1991年起成為僅次于美國的世界第二大飼料生產(chǎn)國。2011年,我國飼料產(chǎn)量超越美國躍居世界第一。十二五期間,我國飼料產(chǎn)量穩(wěn)居世界首位,約占全球飼料總產(chǎn)量的25%。近幾年,我國飼料產(chǎn)量規(guī)模仍在不斷擴大,但增速由兩位數(shù)放緩至個位數(shù)水平。2018年,全國飼料總產(chǎn)量達到2.28億噸,同比增長2.8%。其中配合飼料2.05億噸,同比增長4.6%;濃縮飼料1606萬噸,同比下降13.4%;混合飼料653萬噸,同比下降5.1%。從品種上看,豬飼料9720萬噸,同比下降0.9%;蛋禽飼料2984萬噸,同比增長1.8%;肉禽飼料6509萬噸,同比增長8.2%;水產(chǎn)飼料2211萬噸,同比增長6.3%;反芻飼料1004萬噸,同比增長8.9%;其他飼料360萬噸,同比下降10.7%。

我國飼料工業(yè)總產(chǎn)值不斷上升。2018年全國飼料工業(yè)總產(chǎn)值8872億元,同比增長5.7%;總營業(yè)收入8689億元,同比增長6%。其中飼料產(chǎn)品產(chǎn)值7869億元,營業(yè)收入7753億元,分別同比增長5.8%和6.2%,增速同比有較大幅度的提升。飼料添加劑產(chǎn)品產(chǎn)值和應(yīng)稅收入分別為944億元和875億元,分別同比增長4.9%和5.3%,增速同比有所收窄。

我國飼料產(chǎn)量及同比增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國飼料行業(yè)市場前景分析及發(fā)展趨勢預(yù)測報告》

2018年我國飼料產(chǎn)品產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

二、預(yù)計豬料逐步回升禽料保持上升水產(chǎn)料平穩(wěn)增加

1、豬飼料需求有望逐步回升

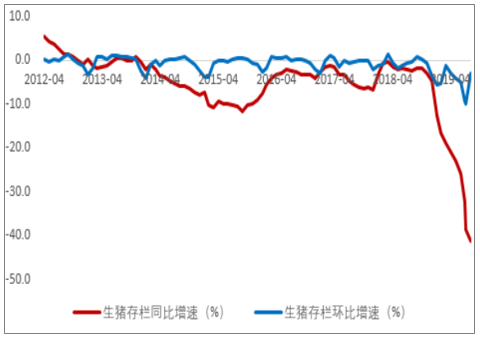

我國生豬存欄量同比仍在下滑,但9月數(shù)據(jù)環(huán)比已有所改善。今年以來生豬存欄量持續(xù)下降,降幅不斷擴大。9月生豬存欄量同比下降達到41.1%,環(huán)比下降3%;能繁母豬存欄同比下降38.9%,環(huán)比下降2.8%。同比降幅再創(chuàng)新高,但環(huán)比降幅明顯收窄。伴隨產(chǎn)能的去化,豬肉價格持續(xù)上漲。截至9月底,全國22個省市豬肉平均價格已接近40元/公斤,生豬價格接近30元/公斤,仔豬價格超過70元/公斤,價格早已超越上一輪周期的高點。

我國生豬存欄量同比環(huán)比增速

數(shù)據(jù)來源:公開資料整理

我國能繁母豬存欄量同比環(huán)比增速

數(shù)據(jù)來源:公開資料整理

全國22省市豬肉平均價格

數(shù)據(jù)來源:公開資料整理

全國22個省市生豬及仔豬平均價格

數(shù)據(jù)來源:公開資料整理

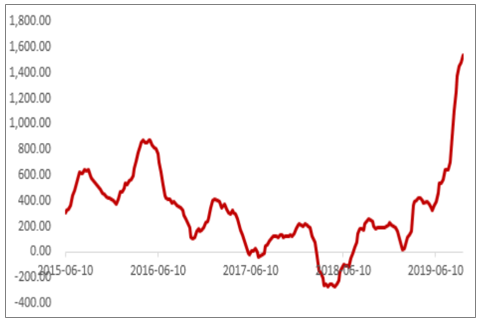

生豬補欄意愿有望逐步回升,拉動豬飼料需求逐步回升。由于豬價持續(xù)上漲,我國生豬養(yǎng)殖預(yù)期頭均盈利不斷回升。生豬銷售收入持續(xù)回升。溫氏股份1-9月份商品豬銷售收入268.45億元,同比增長14.7%;從4月份開始,生豬銷售收入增速回升至兩位數(shù)水平增長。牧原股份1-9月份,商品豬銷售收入112.77億元,同比增長23.8%,增速持續(xù)回升。盈利的持續(xù)回升,再加上政策的大力支持,預(yù)計生豬補欄量有望逐步回升,拉動豬飼料需求逐步回升。

我國生豬養(yǎng)殖預(yù)期盈利

數(shù)據(jù)來源:公開資料整理

2、禽飼料需求保持上升

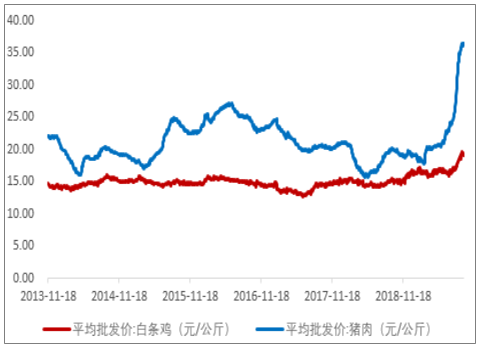

由于生豬產(chǎn)能持續(xù)去化,豬肉供應(yīng)緊缺,豬肉價格持續(xù)上漲,雞肉對豬肉的替代效應(yīng)將不斷顯現(xiàn),拉動雞肉需求量保持上升。預(yù)計2019-2020年禽養(yǎng)殖有望維持高景氣度,禽飼料需求保持上升。2018年我國蛋禽飼料產(chǎn)量達到2984萬噸,同比增長1.8%;肉禽飼料產(chǎn)量達到6509萬噸,同比增長8.2%。預(yù)計2019-2020年全國蛋禽和肉禽飼料產(chǎn)量有望保持個位數(shù)增長,2020年蛋禽飼料產(chǎn)量有望突破3200萬噸,肉禽飼料產(chǎn)量有望突破7000萬噸。

我國主產(chǎn)區(qū)白羽肉雞與白條雞平均價

數(shù)據(jù)來源:公開資料整理

雞肉價格與豬肉價格走勢對比

數(shù)據(jù)來源:公開資料整理

3、水產(chǎn)飼料平穩(wěn)增加

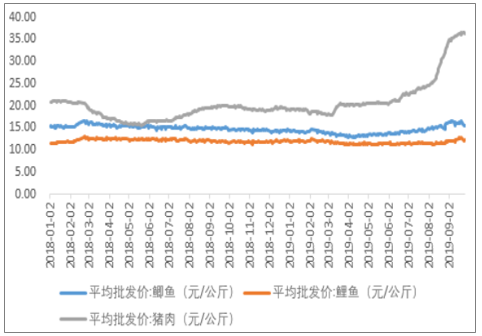

水產(chǎn)飼料多元化發(fā)展,有望平穩(wěn)增加。隨著居民生活水平的提升及環(huán)保趨嚴,水產(chǎn)養(yǎng)殖品種由傳統(tǒng)家魚轉(zhuǎn)向蝦蟹、特種魚類等高端水產(chǎn)養(yǎng)殖,水產(chǎn)需求趨于多元化發(fā)展。2018年水產(chǎn)飼料產(chǎn)量達到2211萬噸,同比增長6.3%。目前我國水產(chǎn)飼料普及率仍較低,如果未來達到45%的普及率,水產(chǎn)品產(chǎn)量達到5240萬噸,按照1.35的料重比,則水產(chǎn)品飼料需求量有望突破3100萬噸。

鯽魚鯉魚批發(fā)價與豬肉批發(fā)價對比

數(shù)據(jù)來源:公開資料整理

我國水產(chǎn)飼料產(chǎn)量

數(shù)據(jù)來源:公開資料整理

三、我國飼料行業(yè)格局分散龍頭集中度還有很大提升空間

1、我國飼料龍頭集中度還較低

我國飼料企業(yè)單廠產(chǎn)能低,龍頭集中度較低。2016年我國飼料加工企業(yè)約7047家,平均單廠產(chǎn)能僅2.97萬噸,遠低于發(fā)達國家飼料業(yè)平均水平。從龍頭公司的產(chǎn)量占比來看,產(chǎn)量處于前三的公司包括新希望、海大集團和雙胞胎集團,2018年飼料產(chǎn)量分別約為1715萬噸、1065.4萬噸和1000萬噸,占我國飼料總產(chǎn)量比重分別為7.5%、4.7%和4.4%,CR3產(chǎn)量占比約為16.6%。與德國、日本CR3在30%以上的集中度相比,我國龍頭集中度還有較大提升空間。

國內(nèi)主要飼料公司產(chǎn)量及其占比

公司 | 主營 | 飼料品種 | 2018年飼料產(chǎn)量 | 產(chǎn)量占比 |

新希望 | 飼料、白羽肉禽、豬養(yǎng)殖、食品等 | 禽料、豬料、水產(chǎn)料和其它料 | 1714.8 | 7.5 |

海大集團 | 飼料、苗種、動保、養(yǎng)殖等 | 水產(chǎn)料、畜禽料 | 1065.4 | 4.7 |

雙胞胎集團 | 飼料 | 畜禽料 | 1000 | 4.4 |

唐人神 | 飼料、養(yǎng)殖等 | 豬料、禽料、水產(chǎn)料 | 494.9 | 2.2 |

正邦科技 | 飼料、養(yǎng)殖、食品、獸藥、農(nóng)藥等 | 豬料、禽料 | 479.6 | 2.1 |

大北農(nóng) | 飼料、養(yǎng)殖、種業(yè)、動保等 | 豬料、水產(chǎn)料、反芻料、禽料 | 457.4 | 2 |

通威股份 | 飼料、光伏等 | 水產(chǎn)料、禽料、豬料 | 428.1 | 1.9 |

禾豐牧業(yè) | 飼料、屠宰、養(yǎng)殖等 | 豬料、禽料、反芻料、水產(chǎn)料 | 234.9 | 1 |

傲農(nóng)生物 | 飼料、養(yǎng)殖、動保等 | 豬料、水產(chǎn)料、禽料、反芻料 | 166.5 | 0.7 |

天康生物 | 飼料、養(yǎng)殖、獸藥、油脂加工等 | 豬料、水產(chǎn)料、禽料、反芻料 | 116.4 | 0.5 |

金新農(nóng) | 飼料、養(yǎng)殖、動保等 | 豬料 | 76.2 | 0.3 |

天邦股份 | 養(yǎng)殖、飼料、動保等 | 豬料、水產(chǎn)料 | 62.31 | 0.3 |

正虹科技 | 飼料、養(yǎng)殖 | 豬料、禽料、水產(chǎn)料 | 41.7 | 0.2 |

天馬科技 | 飼料 | 水產(chǎn)料 | 11.2 | 0 |

合計 | / | / | / | 27.9 |

數(shù)據(jù)來源:公開資料整理

2、未來生產(chǎn)規(guī)模化程度將進一步上升

行業(yè)中小產(chǎn)能將退出,規(guī)模化程度將不斷上升。2015年末,全國共有配合飼料和濃縮飼料廠6772個,比2010年減少4071個。年產(chǎn)量50萬噸以上的飼料企業(yè)48家,飼料產(chǎn)量占全國總產(chǎn)量的56.5%,分別比2010年增加18家和14.5個百分點,其中年產(chǎn)量100萬噸以上的飼料企業(yè)達到32家,產(chǎn)量占全國總產(chǎn)量的51%。根據(jù)國家十三五規(guī)劃,到2020年中國飼料企業(yè)減少至3000余家,100萬噸產(chǎn)能的企業(yè)增加至60家,約占全國飼料產(chǎn)能的60%。行業(yè)生產(chǎn)規(guī)模化程度進一步上升,龍頭企業(yè)集中度不斷提升。

我國飼料加工企業(yè)數(shù)量

數(shù)據(jù)來源:公開資料整理

3、非洲豬瘟加速行業(yè)整合

非瘟加速中小飼料企業(yè)退出。非洲豬瘟自爆發(fā)以來,我國生豬存欄和豬飼料需求大幅下降。6月份,全國單月豬飼料銷量同比下降27%。非洲豬瘟背景下,在禽飼料、水產(chǎn)飼上沒有競爭優(yōu)勢的中小飼料企業(yè)將失去生存基礎(chǔ),加速退出飼料行業(yè)。非洲豬瘟導(dǎo)致豬肉消費存在較大缺口,豬價上漲帶來禽肉和水產(chǎn)品替代效應(yīng),禽養(yǎng)殖和水產(chǎn)養(yǎng)殖將迎來較大機會,拉動禽飼料和水產(chǎn)飼料需求上升。行業(yè)內(nèi)產(chǎn)品線完整,具有規(guī)模優(yōu)勢和技術(shù)優(yōu)勢的龍頭將加速整合,收割市場份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國添加劑預(yù)混合飼料行業(yè)市場動態(tài)分析及投資潛力研判報告

《2026-2032年中國添加劑預(yù)混合飼料行業(yè)市場動態(tài)分析及投資潛力研判報告》共八章,包含國內(nèi)添加劑預(yù)混合飼料生產(chǎn)廠商競爭力分析,2026-2032年中國添加劑預(yù)混合飼料行業(yè)發(fā)展前景及投資策略,添加劑預(yù)混合飼料企業(yè)投資戰(zhàn)略與客戶策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢