一、車聯網行業發展規模逐步提升

車聯網的定義是:借助新一代信息和通信技術,實現車內、車與車、車與路、車與人、車與服務平臺的全方位網絡連接,提升汽車智能化水平和自動駕駛能力,構建汽車和交通服務新業態,從而提高交通效率,改善汽車駕乘感受,為用戶提供智能、舒適、安全、節能、高效的綜合服務。網絡連接、汽車智能化、服務新業態是車聯網的三個核心。

車聯網主要包括人、車、路、通信、服務平臺5類要素。其中,“人”是道路環境參與者和車聯網服務使用者;“車”是車聯網的核心,主要涉及車輛聯網和智能系統;“路”是車聯網業務的重要外部環境之一,主要涉及交通信息化相關設施;“通信”是信息交互的載體,打通車內、車際、車路、車云信息流;“服務平臺”是實現車聯網服務能力的業務載體、數據載體。

車聯網總體技術路線向著智能化、網聯化方向演進,兩條路線同步推進并走向融合。車聯網各項關鍵技術中,高性能新型汽車電子技術創新活躍,傳感融合、高性能計算芯片、新型人機交互是三大技術熱點。車載操作系統從單一功能向支撐智能網聯綜合業務發展,軟件結構呈現層次化、模塊化、平臺化的特點。

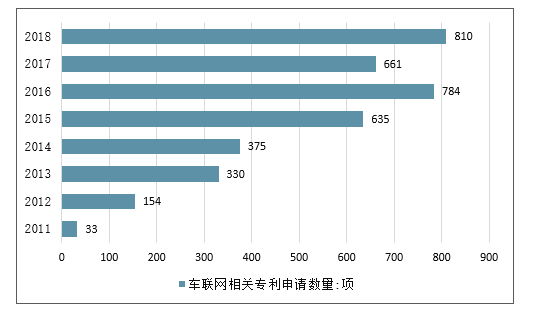

2009年,G-Book和Onstar同時引入中國,標志著我國正式進入車聯網商用時代。之后,我國企業對于車聯網的研究開始加大力度,專利申請數量爆發式增長,2011年僅申請33項專利,而2018年申請了810項專利,數量增長了20多倍。

2011-2018年中國車聯網相關專利申請數量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國車聯網行業市場供需預測及發展前景預測報告》

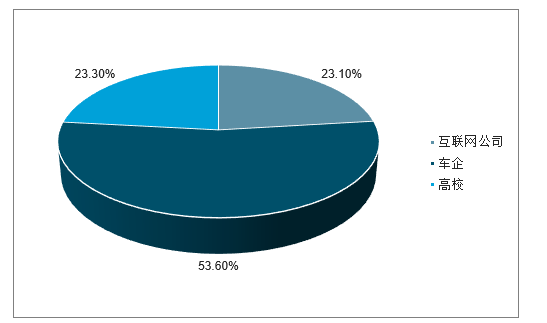

另外,從研究機構分布來看,車企申請專利數量占比超過一半,互聯網企業和高校占比都超過了20%。

近年來車聯網相關專利申請排名前十分布

數據來源:公開資料整理

從我國車聯網滲透率來看,雖然我國車聯網用戶數量快速增長,但是當前還處于較低水平,主要原因在于車聯網技術還不成熟,更新換代速度較快,大部分消費者處于觀望階段,同時新車銷量的降低,對車聯網滲透率的提升也有一定影響。

2012-2018年中國車聯網行業滲透率走勢

數據來源:公開資料整理

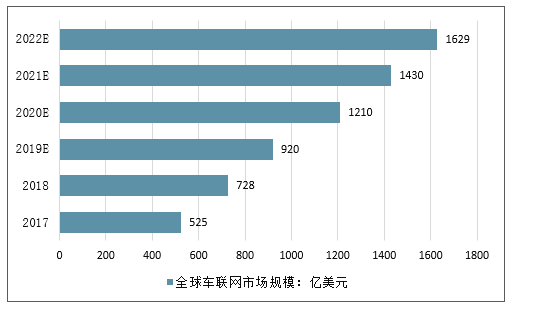

車聯網作為物聯網領域中成長強勁的市場之一,全球市場規模逐步提升。截止至2017年,全球車聯網市場規模約為525億美元,預計到2022年將增加至1629億美元,CAGR為25.4%;中國車聯網市場規模將從2017年的114億美元增長到2022年的530億美元,CAGR為36.0%,高于全球平均增長速度,中國市場規模在全球占比也將從2017年的21.7%增長到2022年的32.5%。

2017-2022年全球車聯網市場規模及預測

數據來源:公開資料整理

2017-2022年國車聯網市場規模及預測

數據來源:公開資料整理

目前車聯網產業發展仍處于行業發展初級階段,大部分車輛仍處于輔助駕駛層面,故而進行聯網輔助信息交互為主要的功能,進入2018年以來,車聯網技術的發展朝部分自動駕駛PA層面演進,在信息交互的基礎上實現協同感知。

隨著國家政策扶持力度的不斷加大、相關技術的日趨成熟,我國車聯網產業進入快速發展通道。

二、預測2019年車聯網行業將呈現六大發展趨勢

互聯網將是5G網絡技術的主要應用場景,且5G網絡的技術優勢將是智能網聯汽車實現規模化商用的重要支撐。面對車聯網產業巨大市場前景,無論是汽車制造商還是科技企業等,均加大了布局力度,意圖占據先機。要真正實現車聯網,跨界聯盟必不可少。為了增強競爭力,發揮差異化優勢,業內不少企業展開了深入合作,結盟趨勢越發凸顯。業內專家認為,汽車智能化、網聯化升級大勢所趨,在智能網聯汽車時代里,合作共贏是唯一出路。因此,2019年車聯網領域的合作之勢將漸成常態。

1、標準體系持續完善

當前,前沿技術和產業發展不斷融合,新業態、新產品陸續涌現。其中,車聯網的發展越發受到關注。隨著車聯網產業日益走上正軌,發展持續提速,推進標準體系制定與完善,提升行業規范性與協調性,就成為接下來的重點。

2018年6月,工信部和國家標準委聯合印發《國家車聯網產業標準體系建設指南(總體要求)》《國家車聯網產業標準體系建設指南(信息通信)》和《國家車聯網產業標準體系建設指南(電子產品和服務)》,全面推動車聯網產業技術研發和標準制定。預計2019年,上述政策將加快實現落地,車聯網標準體系建設將取得新成果。

2、企業結盟漸成常態車聯網將是5G網絡技術的主要應用場景,且5G網絡的技術優勢將是智能網聯汽車實現規模化商用的重要支撐。面對車聯網產業巨大的市場前景,無論是汽車制造商還是科技企業等,均加大了布局力度,意圖占據先機。

要真正實現車聯網,跨界聯盟必不可少。為了增強競爭力,發揮差異化優勢,業內不少企業展開了深入合作,結盟趨勢越發凸顯。業內專家認為,汽車智能化、網聯化升級大勢所趨,在智能網聯汽車時代里,合作共贏是唯一出路。因此,2019年車聯網領域的合作之勢將漸成常態。

3、商業部署不斷加快

一方面,智能網聯汽車產業日益受到各國政府的重視,并且已經逐步開啟初步商業化進程;另一方面,5G網絡技術發展進展迅速,測試、試運營有序推進。為了契合相關應用領域的市場態勢,車聯網技術的商業部署也將不斷加快。

此前,在大數據智能高峰會上,美國高通公司總裁克里斯蒂安諾.阿蒙透露,高通與大唐電信共同開發了基于蜂窩車聯網的芯片組,并將在2019年支持商業部署。從行業整體形勢來看,推進商業部署將進一步提速。

4、人車交互迎來突破

4G網絡的應用與普及基本上已經解決了網絡通信問題,不過對于車聯網領域來說,人車交互問題依然是一個巨大的瓶頸,特別是語音交互并未能夠在剛剛過去的2018年取得太大進展。一是因為市場對于這一功能的剛性需求不足,二是因為相關技術還不夠完善,難以獲得用戶信賴。

2019年,隨著人工智能熱潮持續發酵,各企業在語音技術等領域的投入將繼續加大,屆時語音交互技術有望迎來突破。作為人車交互的核心,語音交互技術的突破,將為破解人車交互困局帶來機遇。

5、應用場景更為豐富

業內人士分析稱,目前車聯網應用層產值高,占到整個車聯網市場規模的70%。著眼于車聯網技術應用優勢,2019年其應用場景將越發豐富。據相關研究表明,借助車聯網技術,能夠大幅提升交通效率,緩解交通擁堵。應用于自動駕駛汽車,能夠加強行駛安全性,甚至實現零傷亡、零事故。

此外,融合車聯網技術的車載終端平臺,能夠為車主提供語音、手勢控制服務,創造更為便捷、安全的駕駛體驗。車聯網還能與保險業實現互聯,憑借“車聯網+保險”,可以有效降低車主出險事故率,同時也節省了相應理賠成本。

6、政策層面都是利好

從政策層面看,國家已經將發展車聯網作為“互聯網+”和人工智能在實體經濟中應用的重要方面,并將智能網聯汽車作為汽車產業重點轉型方向之一。

2018年12月28日工信部印發的《車聯網(智能網聯汽車)產業發展行動計劃》,明確到2020年,將實現車聯網產業跨行業融合取得突破,具備別自動駕駛功能的智能網聯汽車實現特定場景規模應用,車聯網用戶滲透率達到30%以上;2020年后,別自動駕駛功能的智能網聯汽車和5G-V2X逐步實現規模化商業應用,“人-車-路-云”實現高度協同。

對于車聯網的下一步發展,發改委印發的《智能汽車創新發展戰略》(征求意見稿)對包括車聯網在內的智能汽車產業近期、中期、長期目標作出了具體的規劃。此外,交通運輸部、科技部等相關部委也在多個場合表示將加強協同合作,構建符合中國國情和特點的標準制度和政策環境,鼓勵和推動車聯網產業的發展。

可以預見的是,這些積極的政策措施,將為車聯網產業提供良好的發展環境,從而有效促進產業健康發展,進一步激發市場活力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國車聯網行業市場運行格局及發展策略分析報告

《2026-2032年中國車聯網行業市場運行格局及發展策略分析報告》共十二章,包含車聯網行業投資潛力及風險分析,車聯網產業投資運作模式分析,車聯網產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國車聯網行業發展全景速覽:車聯網行業飛速發展,互聯網巨頭爭相入局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國車聯網產業鏈情況分析:市場規模與滲透率持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)