一、中國奶粉行業發展歷程回顧

我國奶粉行業從新中國成立大體經歷了四個發展階段,具體如下:

萌芽期(1949-1978)

此時新中國剛剛成立,大量國營奶粉制造企業剛剛成立,國內奶粉加工業開始起步,但當時奶粉還屬于高檔食品,價格昂貴,雖然產量不高,但是需求量更低。

成長階段(1978-2007)

改革開放之后,我國奶粉行業發展進入快車道,1984年我國首次將乳制品工業列入《1991-2000年全國食品工業發展綱要》,國內奶粉迎來發展良機,同時,改革開放讓居民錢袋子鼓起來,奶粉需求不斷增長,行業內企業將精力投入市場的開拓,對于奶粉質量疏于監管,行業已經開始出現產品質量問題。

國產奶粉遭遇“滑鐵盧”(2008-2009)

經過快速增長后,產品質量問題突然爆發,大頭娃娃事件讓我國奶粉產業受到重創,國產奶粉遭遇信任危機,消費者開始搶購國外奶粉,同時國外國家也禁止進口中國奶粉,我國奶粉產業進入低谷。

恢復階段(2010年至今)

“三聚氰胺”事件爆發后,我國通過各種努力拯救處于信任低谷的國產奶粉,但是效果不明顯,我國奶粉行業進入了漫長的“治愈期”。

二、嬰幼兒奶粉行業發展現狀分析

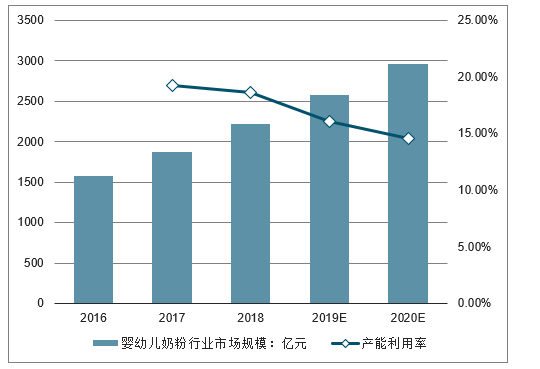

中國是全球第二大嬰童消費市場,其中嬰幼兒奶粉行業發展迅猛。從2016年以來,中國嬰幼兒奶粉市場規模一直在不斷擴大。2018年我國嬰幼兒奶粉行業市場規模突破2千億元大關,達到2221億元。預計未來嬰幼兒奶粉市場規模將繼續擴大,但增長速度將有所放緩。到2020年,我國嬰幼兒奶粉行業市場規模將近3000億元。

2016-2020年我國嬰幼兒奶粉行業市場規模及同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國嬰幼兒奶粉行業市場監測及未來前景預測報告》

目前市場上嬰幼兒奶粉品牌眾多,但消費者認可度較高的多為進口奶粉品牌,其中雅培、雀巢和美贊臣的認可度分別位列前三,國產奶粉品牌飛鶴排名第四。

2019年中國嬰幼兒奶粉品牌認可度TOP5

數據來源:公開資料整理

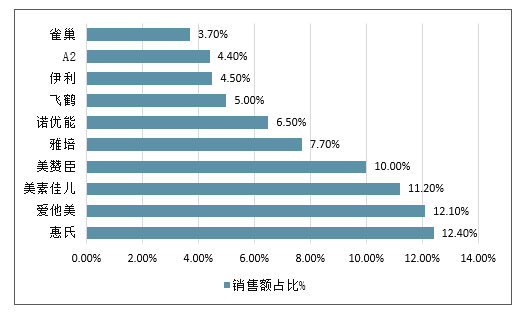

從嬰幼兒奶粉線上銷量來看:依然是進口品牌占據著絕對優勢。據榜單顯示,TOP10品牌中8成都是進口奶粉品牌,合計市場份額占比近70%,其中TOP4品牌之間差距較小。不過,飛鶴與伊利分別躋身榜單,排名第7和第8位。

奶粉單品中,以惠氏、美素佳兒以及A2幾個品牌旗下單品較為出眾,分別都有多款單品上榜。另外,從嬰幼兒奶粉單品排行來看,3段奶粉以及900g規格類型奶粉更為受歡迎。

2019年中國線上嬰幼兒奶粉銷售額TOP10品牌

數據來源:公開資料整理

三、中國嬰幼兒奶粉市場發展機遇

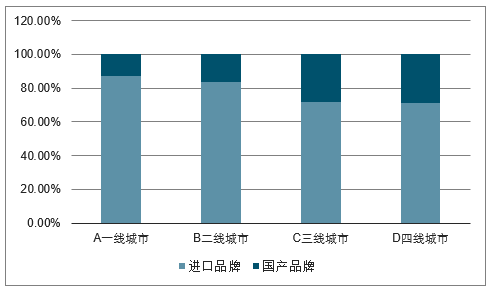

對于進口奶粉品牌,一二線城市的消費者購買意愿更強。對于國產奶粉品牌,三四線城市的消費者信心更強,購買意愿顯著高于一二線城市。分別有28.1%和28.9%消費者愿意購買國產奶粉。

隨著中國嬰幼兒奶粉市場進一步規范,在三四線城市將有120-140億元的市場空間,成為國產品品牌打好翻身仗的關鍵。

2019年中國消費者對進口/國產品牌嬰幼兒奶粉的購買意愿

數據來源:公開資料整理

對于進口奶粉品牌,高收入(每月可支配收入1萬元以上)消費者購買意愿更強。對于國產奶粉品牌,中低收入(每月可支配收入1萬元及以下)的消費者信心更強,購買意愿顯著高于一二線城市。

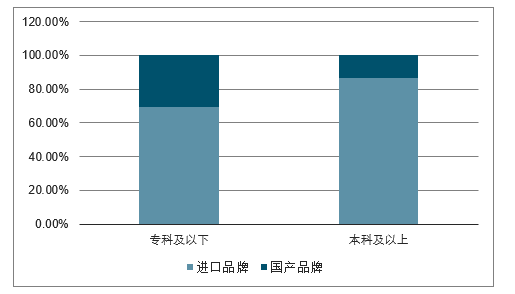

對于進口奶粉品牌,本科及以上的高學歷消費者購買意愿更強。但對于國產奶粉品牌,專科及以下學歷的消費者信心更強,購買意愿高于高學歷消費者。

2019年中國消費者對進口/國產品牌嬰幼兒奶粉的購買意愿

數據來源:公開資料整理

在進口奶粉品牌的購買意愿上,職業媽媽更強。但對于國產奶粉品牌,全職媽媽信心更強,購買意愿顯著高于職業媽媽。

2019年中國消費者對進口/國產品牌嬰幼兒奶粉的購買意愿

數據來源:公開資料整理

四、行業未來發展趨勢

1.品牌集中化日趨明顯

無論是在發達國家還是發展中國家,奶粉行業發展的集中度都是較高的,尤其是排在前幾位的品牌占據著將近83%的市場份額。在未來國內嬰幼兒奶粉品牌能為人記住的也僅是前幾位的品牌巨頭,所以這些品牌企業一定會精益求精,全面提升品牌產品的質量,使行業的發展更加集中化。

2.國產品牌逐漸崛起

截至2018年6月5日,共批準了152家工廠的1156個嬰幼兒配方乳粉產品配方,其中境內106家工廠864個配方,占比93%,境外46家工廠274個配方,占比35%。整體來看,奶粉新政后國產品牌會逐漸崛起。

3.二三四線城市需求增速加快

嬰幼兒奶粉銷售渠道主要為:母嬰渠道、電商渠道和商超渠道。母嬰渠道在三四線城市具備絕對優勢。母嬰店的銷售額在低級別城市和鄉鎮中占比約75%。注冊制實行后,國產奶粉龍頭具備渠道下沉優勢以及價格優勢。因此奶粉新政下,國產奶粉相對具備優勢,二三四線城市通過此渠道的奶粉市場需求將加大。

4.“全面二孩”政策提供契機

據統計,2018年我國新生人口為1523萬人,自2016年“全面二孩”政策實施出生新出生人口累計為5032萬人,“全面二孩”政策為嬰幼兒奶粉行業提供巨大契機。

總體而言,從2018年中國嬰幼兒奶粉發展情況來看,本土嬰幼兒品牌的弱勢依舊存在,目前進口奶粉還擁有較高的市場占有率。然而經過多年來的努力,國產奶粉在國內消費者中的信任度已逐漸恢復,如飛鶴、伊利和貝因美等國產奶粉品牌都取得了一定的市場份額,未來國產品牌將逐漸崛起,發展潛力巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國奶粉行業市場發展規模及投資機會分析報告

《2026-2032年中國奶粉行業市場發展規模及投資機會分析報告》共十三章,包含國外重點奶粉企業經營分析,國內重點奶粉企業經營分析,中國奶粉市場投資潛力及前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢