生活美容指的是運用手法技術、器械設備并借助皮膚護理、形象設計、化妝、膳食保健、健美運動等非醫學手段,為消費者提供人體表面無創傷性、非侵入性的皮膚護理、美體塑身、SPA、化妝修飾等服務。與之對應的是醫療美容,醫療美容與生活美容的區別主要是真皮層是否破損。

醫療美容對人體有創傷性和侵入性的改變。根據衛生部的定義,醫療美容是指運用手術、藥物、醫療器械以及具有其他具有創傷性或入侵性的醫學技術方法對人的容貌和人體各部位形態進行的修復或再塑。醫療美容可以繼續細分為美容外科、美容皮膚科、美容牙科和美容中醫科。美容外科中的項目可以分為四個等級,四級高等項目只能在三級整形外科醫院或設有醫療美容科或整形外科的三級綜合醫院才能開展。

美麗消費伴隨一生,醫美滲透方方面面。醫美用戶人群從18歲到50歲,都能找到對應的需求解決方案。20歲左右較多關注輪廓整形,30歲左右關注美白、祛斑、局部填充等,40歲以上關注抗衰老、除皺等,人們對美的追求伴隨一生。

全球醫美市場近萬億規模,已經步入穩定增長階段。根據統計數據,2017年全球醫療美容總治療項目量為2339萬例,同比2016年的2347萬例略有下降,其中手術治療量和非手術治療量分別為1077萬例和1262萬例,同比2016年分別增長5%和下降4%。,預計2018-2022年復合增速為7.2%,到2022年將進一步增長為1782億美元,折合約為1.2萬億元。

2013-2022年全球醫療美容服務市場總收入及預測

數據來源:公開資料整理

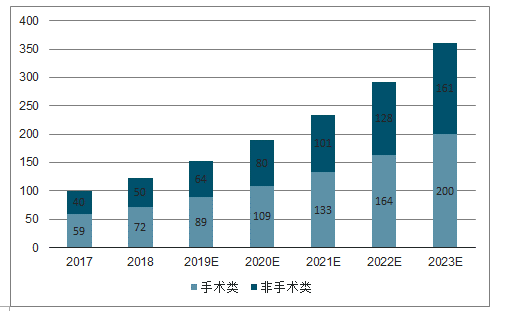

2018年中國醫美市場規模為1220億元,2014-2018年復合增速為23.6%。中國在2017年已經成為全球第二大醫美市場,亦是全球增速最快的國家之一。預計2018-2023年,中國醫美市場仍將保持24.2%的高年復合增速,有望在2021年超越美國,成為醫美第一大市場,于2023年市場規模達到3600億元。非手術類項目的風險相對較低、起始花費較低,愛美人士的接受度較高,年復合增長率較手術類項目更高,達到26.3%。

2014-2023年中國手術類和非手術類醫療美容市場規模及增速

數據來源:公開資料整理

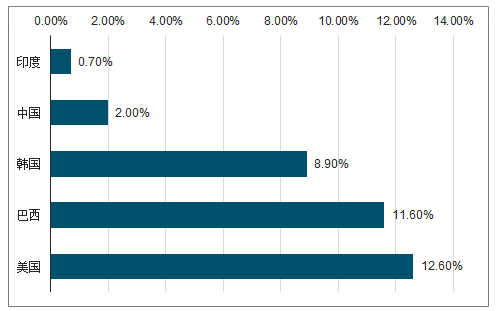

醫療美容療程滲透率以每千人接受醫療美容療程為單位。根據統計數據顯示,每千人接受醫美療程為1.7,同比美國為12.6,巴西為11.6,韓國為8.9,滲透率對標成熟市場仍然有5倍的發展空間。以2017年世界銀行數據為參考,巴西的人均收入為8839美元,是中國的1.3倍,醫美滲透率達到中國5.8倍;與印度對比,印度的人均收入為中國的0.26倍,醫美滲透率達到中國的0.35倍。根據數據測算,2019年中國內地醫美市場滲透率有望從2009年的1.5%提升到2020年的3.6%。中國的滲透率與人均可支配收入的水平還尚未匹配,仍然具有可提升空間。

醫美療程主要國家滲透率

數據來源:公開資料整理

根據國家統計局數據,中國人均可支配收入從2014年的20167元提升到2018年的28228元,年復合增長率為8.77%。預測,中國人均可支配收入仍將維持7.7%的年復合增長率。世界銀行資料顯示,當一個國家的人均可支配收入超過2000美元之后,即進入到中等發達的小康社會,對醫療整形美容行業的需求預計增加10%左右,且每年預計將持續遞增。

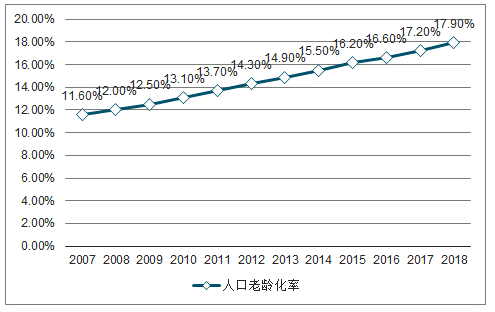

中國老齡化進程加劇,當前老齡化率水平已經達到17%,仍然低于歐洲和日本,老齡化率還將進一步提升。皮下注射填充和肉毒桿菌毒素等微整形項目能夠豐滿組織,修復因衰老而丟失的膠原蛋白,預計將催生更多希望通過醫美減緩衰老的消費者。盡管醫美的接受逐年提升,越來越多年輕00后和95后成為醫美用戶。

2007-2018年中國人口老齡化率趨勢

數據來源:公開資料整理

一、醫療美容類型

醫療美容主要分為兩大類:手術類及微整形類(即非手術類)。手術類醫療美容按照部位又可分為五官醫療美容、美體醫療美容、皮膚醫療美容、口腔醫療美容、其他醫療美容等,比較經典的項目包括眼部手術、鼻部手術、胸部手術和瘦身等。非手術類醫療美容可分為微創美容類(注射玻尿酸、肉毒素等)、皮膚美容類(激光、熱瑪吉、磨皮等)等。

醫療美容分類

類別 | 名稱 | 包含項目 |

手術類醫療美容 | 眼部整形 | 眼瞼整形術,填補淚溝,眉間紋去除術,填充下眼瞼 |

鼻整形術 | 隆鼻,歪鼻矯正,矯正鼻孔(朝天鼻),重建鼻,重塑鼻,鷹鉤鼻矯正 | |

胸部整形 | 豐胸,乳房下垂矯正,乳頭乳暈整形 | |

吸脂手術 | 腹部吸脂,臀部吸脂,手臂和腿部吸脂 | |

面部重塑 | 瘦臉,突出面部輪廓,面部凹陷填充 | |

其他 | 唇裂、腭裂修復,植發 | |

非手術類醫療美容 | 注射項目 | 面部年輕化,注射除皺,注射溶脂減肥 |

皮膚護理 | 深藍熱塑射頻除皺(面部皮膚緊致,深層皮膚回春,面龐、頸部、四肢、手臂的輪廓收緊,痤瘡治 療,祛除曬傷,去除酒渣鼻,治療血管病變,冷凍毛發清除,去黑痣,綠褐斑處理,藝術紋繡 | |

個人護理 | 紋身藝術 | 紋眉,潤唇,紋眼線 |

香薰SPA | 礦泉、牛奶浴,鮮花浴,中藥浴 | |

皮膚護理 | 深層清潔,抗皺緊致,皮膚美白,去除粉刺和痣。激光嫩膚 | |

身體護理 | 全身美白,刮痧,按摩,背部按摩,淋巴引流,眼部護理,美體,產后瘦身,豐胸,瘦腿,美化胸 部,疏通經絡,身體護理 |

數據來源:公開資料整理

對于消費者而言,相比于手術類項目,非手術類項目的風險相對較低,創傷小,通常1-2天即可恢復,起效更快,且不具有永久性和不可逆轉,價格更低,更容易接受。而對于行業經營者而言,非手術類項目操作更為簡單,消費頻次更高,且開設資質門檻更低,非三級專科或綜合醫療機構即可設立。

醫療美容分為手術類和微整形類

醫美分類 | 醫學美容內容 | 醫療機構 | 單次價格 | 頻率 | 方便程度 | 接受程度 |

手術類 | 五官類,美體類,皮膚類, 口腔類,其他手術 | 四級手術要求 三級綜合或專 科醫療機構 | 較高 | 一次至幾次 手術 | 一定時間手術 需要時間康復 | 高 |

微整形類 | 注射:肉毒素、膠原蛋白、 玻尿酸、伊維蘭、美白針, 自體脂肪移植充填,面部吸 脂,激光治療 | 衛生部批準設 立的醫療美容 機構 | 較低 | 每年一次至 多次 | 治療時間較快 無需時間康復 | 低 |

數據來源:公開資料整理

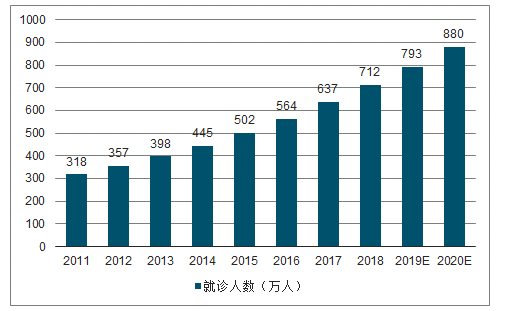

預計2018-2023年復合增速達到26.3%。隨著人們經濟水平的提高及微整形類醫美的普及,原本屬于高端消費品的醫療美容正逐漸進入普通人群的日常生活。香港地區醫療美容整體就診人數將由2011年的318萬人增高至2020年的880萬,其中,微整形類醫美的手術例數將由2011年的210萬增加至2020年的1097萬,增速遠超手術類醫美,兩者的差距也預計將擴大繼續擴大。而中國地區數據也同樣能夠觀察到這一現象,非手術類項目案例數和市場收入占比均顯著提升,增速超過手術類。根據新氧招股說明書披露,2018-2023年,中國手術類市場增速預計為22.7%,而非手術類則有望達到26.3%。

香港地區預計2020年微整形達1097萬例

數據來源:公開資料整理

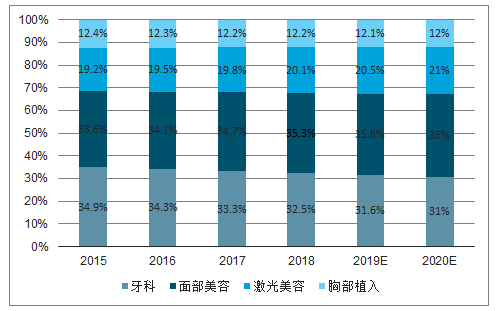

全球市場根據部位分類,主要可以分為牙科、面部美容、激光類美容和胸部植入,2016年市場份額分別為34.31%、34.13%、19.46%和12.28%。其中,面部美容主要是通過皮下注射填充玻尿酸和肉毒桿菌毒素以幫助減輕皺紋、眉間紋及復原面部皮膚等。德勤預計面部美容將在未來幾年逐步提升,到2020年預計達到36.28%的市場份額,成為第一大細分。

2015-2020年細分醫美領域及預測

數據來源:公開資料整理

玻尿酸作為美容填充劑廣泛使用,用于微整形領域可作為隆鼻、下巴充盈、豐唇和抗皺等填充劑,或作為保濕水光針的注射產品。肉毒素則是一種肉毒桿菌分泌的毒性蛋白質,作用于橫紋肌、內臟肌和膽堿能系統等,達到除皺的目的。與其他美容項目相比,注射類可以達到“快餐美容”的效果,價格便宜、起效快、不影響工作,且多數可逆轉、玻尿酸天然保濕因子,安全性更高,受到廣泛青睞。玻尿酸和肉毒素注射分別占據最受歡迎十大醫美項目的“狀元”和“榜眼”。

二、醫美App

醫療美容消費重視體驗感、儀式感,公立醫院醫美服務市場中規中矩,市占率較低。下游主要為各類導流和提供透明質酸填充注射的醫美服務機構。公立醫院醫院整形科多起源于燒傷整形,集中整形行業內具有較高學術地位的頂尖醫師、學者和較為尖端的儀器設備與技術,藥品來源渠道正規,管理規范,在患者心目中信任度高、口碑好,但缺點也是顯而易見的。公立醫院非營利屬性在消費環境、服務態度、服務體驗感等方面都有較大限制。消費類醫美通常對體驗感、儀式感、服務質量要求較高,因此醫美服務市場中,公立醫院的占比較小。

民營機構紛繁雜亂,技術和安全水平層次不齊。民營機構按照規模大小又可以分為三類:大型連鎖醫院、中小型民營整形醫院以及小型民營診所。民營醫院以營利為目的,多通過廣告、搜索引擎、海報、微信等方式的營銷宣傳活動來獲客。大型民營機構包括華美、華韓、美萊、藝星等,小型整形醫院主要依賴于擅長于某領域的整形醫生帶來流量。大型連鎖和中小型整形醫院服務意識較高,具有正規營業資質,并采用較正規的相關藥品,而小型民營診所,技術水平參差不齊,藥品來源有安全隱患,有的甚至沒有相應的醫療資質,容易發生醫療事故。

我國正規的醫美機構約有9500家,其中小型民營診所占據7成左右,而“黑診所”則超過60000家。對機構籌建者而言,微整形類醫美相比于手術類醫美,所需軟硬件成本低、行業發展迅速、潛在用戶數量巨大,是一個更好的選擇。同時,由于其獲客成本高,在整個行業價值鏈中,其營銷成本占比達到50%,極大地擠壓了其凈利潤,因此現階段醫美機構中,仍以小規模連鎖為主,其易形成規模效應,降低獲客成本,保證其盈利能力。另一方面,由于微整形類醫美服務運營所需成本投入小、運營門檻低,整個行業中不規范經營的現象也十分普遍。這些不具有營業執照及醫療機構執業許可證的醫美機構,規模小,隱蔽性強,監管成本高、監管困難,但其數目巨大,執業人員未經過正規、系統培訓,所使用醫療耗材也多以次充好,達不到行業基本要求,以降低成本作為提升利潤的主要方式,不僅使用戶利益受損,也直接瓜分了正規醫美機構的市場份額,使其運營成本間接增加。隨著醫美行業整體市場規模逐漸增大,對整個行業的監管也必然將收緊。伴隨著非法機構的減少及消失,正規機構獲客成本有望降低,也將推動整個行業格局發生變化。

我國正規醫美機構以小型民營診所為主

數據來源:公開資料整理

一方面,大型連鎖民營機構在門店地理位置的設置上,分布范圍廣,優先布局具有支付能力、需求旺盛的北上廣深,經濟發達的省份和城市也會設立分院機構。另一方面,大型連鎖醫美機構可以提供較為全面的、附加值高的醫療美容服務,從上游采購到下游口碑都形成較好的規模效應。大型連鎖有利于吸引優秀的醫生資源,具有與國內外領先機構合作的資金能力,可以引進最先進的技術和儀器,提供高質量的醫美服務。同時,通過管理能力和精細化流程提升客戶滿意度,增強用戶粘性。

在傳統模式下,市場營銷工作由醫美機構自己負責,包括各種途徑投放的廣告、營銷人員自己帶客等方式,而國內過于分散、層次不齊、定價差距大的醫療美容機構,使得消費者難以辨別適合自己的醫療機構,引起較多負面糾紛。醫美APP扮演了醫美機構和消費者之間的中介平臺的角色,通過案例分享、醫生機構過濾、治療方案推薦等方式,將價格、醫師機構資格信息、效果評價信息等公開。對消費者來說,提升了信息的透明度,民營占據主導的醫美市場,自主定價,不同渠道的同樣項目,收費相差甚遠,價格真實透明解決了消費者的痛點,并且通過用戶累積評價能夠選擇到適合自己的醫療美容機構;對醫美機構而言,其提供了新的獲得渠道,降低了獲客成本。相比于傳統的線下營銷、廣告投放和中間介紹等方式,醫美APP通過大數據分析,可以實現精準營銷,降低獲客成本,提高信息透明度,以及為中小型診所帶來流量。

不考慮小紅書、美團點評等綜合交互平臺,目前專注于醫美的平臺APP的競爭格局已初露雛形。6個品牌app已初具規模,分別是新氧、更美、美黛拉、悅美、美黛拉、美唄、美麗神器。通常衡量醫美APP的規模主要有2個指標,一個是該平臺提供的服務內容,比如醫生專家咨詢量、合作機構規模以及整形社區日記量,另一個是積累的消費者規模,即用戶量。當前從這兩個指標來看,新氧和更美處于行業領先地位。

主流醫美App平臺

- | 新氧 | 更美 | 悅美 | 美黛拉 | 美唄 | 真優美 |

成立時間 | 2013.11 | 2013.08 | 2011.06 | 2014.08 | 2011.03 | 2016.01 |

業務 | 社區+電商+線上咨 詢+云診所標準 | 社區+電商+ToB咨詢 | 咨詢+社區+電商+線下醫療場所 | 社區+電商 | 一對一咨詢+電商+社區 | 一對一咨詢+線下醫療場所 |

簡介 | 模式類似“天貓”,是國內最早從C端社區運營切入的醫美平臺 | 從公立醫院切入,后期以民營醫院為主,主打低價醫美促銷策略 | 提供定制化咨詢服務和ToB咨詢,商業模式是收取引流傭金 | 只允許女性用戶注冊的醫美O2O平臺,通過網紅自媒體運營帶入流量,采用名醫+優選機構策略 | 定位中高端,偏重外科整形,提供全程顧問咨詢服務 | 以私人定制會員服務為準則《私人美麗訂制》《私人健康管理訂制》進行一對一專屬服務 |

專家咨詢 | •入駐25,814名整形醫生•可私信咨詢醫院 | •入駐15,000名整形醫生 | •2,180名整形醫生資質認證 | - | •入駐10,000名整形醫生 | - |

合作機構 規模 | •入駐7,000余家整形醫院•項目類型最多 | •入駐7,000家整形醫院•以團購為主 | •入駐3,000多家整形醫院 | - | •入駐3,000家整形醫院 | 已簽約全國500多家醫院和門診,包括部分公立醫院,覆蓋全國31個省100多個城市 |

整形社區 | •350萬篇整形日記 | •340萬篇日記 | •100多萬篇日記 | •數十萬篇日記 | •4萬篇日記 | - |

消費者資 源 | •3,000萬用戶 | •2,200萬用戶 | •1,000萬用戶 | •100萬用戶 | •1,000萬用戶 | 在線手術優惠項目數量位列行業靠前,最高每日商機供應量已達上千 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國醫療美容醫院行業市場發展規模及投資前景趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療美容行業投資潛力分析及發展前景展望報告

《2026-2032年中國醫療美容行業投資潛力分析及發展前景展望報告》共十三章,包含2026-2032年中國醫療美容行業發展趨勢與前景分析,2026-2032年中國醫療美容行業投資前景,2026-2032年中國醫療美容企業投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國醫療美容行業產業鏈圖譜、發展歷程、發展現狀以及發展趨勢分析:居民收入提高和消費升級,以及新技術不斷應用和推廣,醫美行業將迎來更加廣闊的發展空間 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![熱點聚焦∣2022年中國醫療美容產業發展現狀:光電類醫美項目消費增長,產業市場加速擴容[圖]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2022年中國醫療美容行業市場規模及重點企業對比分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國醫療美容(醫美)行業發展回顧:監管不斷趨嚴、市場規模穩步擴大,發展前景廣闊[圖]](http://img.chyxx.com/2022/02/S6651HOEIR_m.png?x-oss-process=style/w320)