一、互聯網零售企業

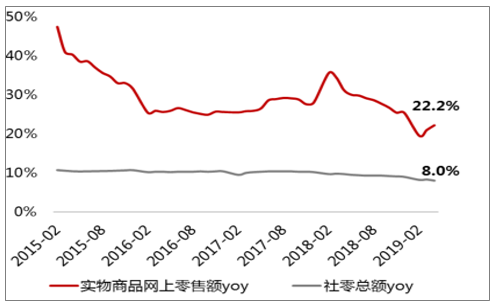

線上零售經過十五年快速發展,電商紅利逐漸接近天花板,2019年4月實物商品網上零售額同比增長22.2%,增速逐步放緩。網購用戶滲透率近年來穩定在68%左右,大部分用戶會同時擁有并使用多個購物APP,線上用戶爭奪日漸白熱化。2019Q1京東/阿里/拼多多獲客成本分別為757.77/536.06/197.15元/人。

線上商品零售增速逐步放緩

數據來源:公開資料整理

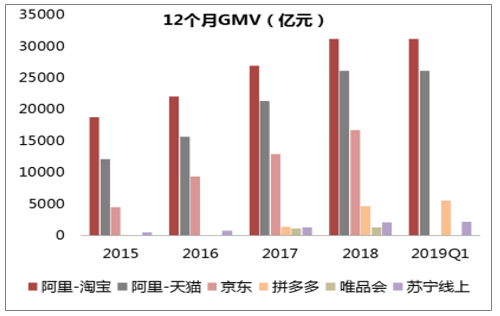

2019Q1阿里/京東/拼多多年活躍買家數量分別為6.54/3.11/4.43億人,唯品會季度活躍買家數為3,000萬人,阿里用戶規模保持領先。獲客成本攀升背景下,主流電商平臺用戶運營策略分化:2019財年阿里新增年過活躍買家超過1中億人,其中77%來自于低線市場,市場下沉順利,19年在低線市場將與拼多多展開更為激烈的用戶爭奪戰;京東活躍用戶增長大幅放緩,已被拼多多實現趕超,同期京東ARPU值顯著提升,進入存量用戶精細運營階段。

2019Q1阿里/京東/蘇寧/唯品會/拼多多營業收入同比增長52%/28%/30%/16%/652%。平臺電商中,品牌化戰略帶來的貨幣化率提升推動阿里大象起舞,營收增速穩健,拼多多在低基數下延續高速增長;自營電商方面,京東物流服務成為營收增長引擎,唯品會/蘇寧加速平臺/零售云發展,提升服務性收入占比,優化整體盈利能力。

2015-2019Q1銷售規模發展趨勢

數據來源:公開資料整理

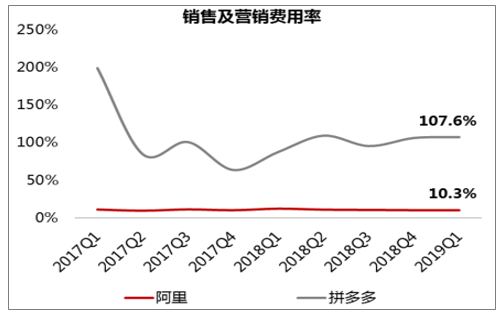

電商行業用戶爭奪進入白熱化階段,GMV和收入增速普遍放緩,促銷活動仍將是各電商平臺拉新和推動銷售規模增長的重要手段。拼多多當前業務模式較為單一,預計短期內仍將保持較高的營銷投入,優先維護用戶和規模的高增長。2018年京東/蘇寧/唯品會營銷費率為4.2%/2.8%/3.8%,蘇寧全渠道營銷效率更優。2019年阿里借助支付寶、以及本地生活服務/新零售場景為電商平臺引流,蘇寧持續完善線下多業態門店布局,營銷效率有望進一步提升。

2017Q1-2019Q1拼多多營銷費率高企

數據來源:公開資料整理

蘇寧全渠道營銷費率較優

數據來源:公開資料整理

1、阿里

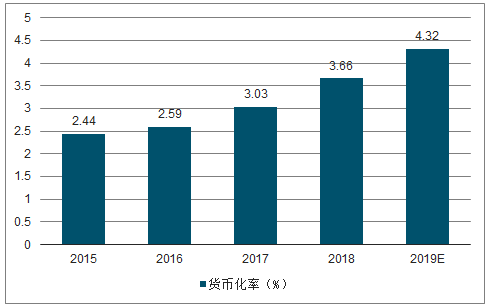

2019Q1阿里在線營銷服務/傭金收入為301/148億元,同比增長31%/30%,是公司最重要的盈利來源。

2015-2019年阿里貨幣化率

數據來源:公開資料整理

2019年阿里將通過支付寶導流、淘寶內容化等加速電商市場下沉,暫時放緩feed流量的貨幣化進程,優先推動用戶和GMV增長。戰略重點仍然是以電商零售業務為現金牛,繼續重點投資Lazada、菜鳥網絡、新零售、本地生活業務,對標亞馬遜布局“商業+科技”互聯網帝國,打造從線上到線下、從本土到全球的商業生態圈,全方位集聚、留存流量,推動商品和服務收入變現。預計云計算業務在2020年之前可以成功實現正向盈利,提供新的估值支撐。

2、蘇寧

蘇寧已實現線下連鎖/線上電商/KA/縣鎮級家電3C零售全渠道布局,在家電3C零售基礎上,擴展母嬰(紅孩子)、快消生鮮(蘇鮮生/蘇寧小店)等高頻品類,完善線下“兩大、兩小、多專”的門店布局,推進全渠道多業態零售生態體系建設。2019年蘇寧重點完善零售云加盟店布局,在家電3C品類上擴充家居等品類,以輕資產擴張模式加速市場下沉,推動零售服務商轉型。

2017-2019Q1家電全渠道市場份額占比

數據來源:公開資料整理

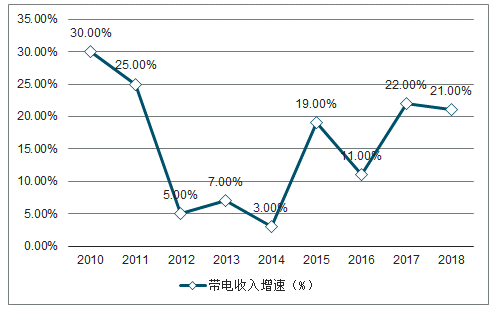

2017/2018年蘇寧實現家電3C產品銷售收入1,445.3/1,756.3億元,同比增長23%/22%,增速明顯回升。線下服務體驗優、產品毛利率高,符合消費升級趨勢,預計在全渠道融合發展模式的優勢下,蘇寧家電3C銷售仍將保持高于行業水平的穩健增長。

2010-2018年蘇寧帶電品類收入增速回升

數據來源:公開資料整理

3、唯品會

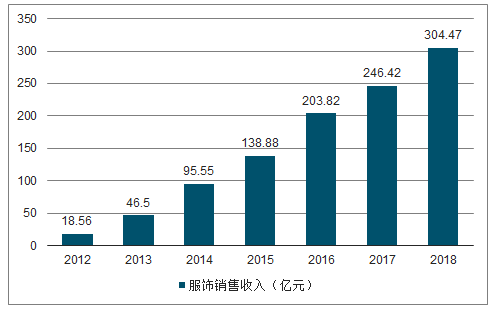

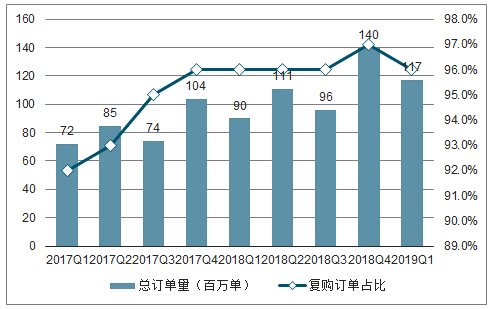

唯品會是國內服飾特賣龍頭,在特賣領域積累了長期運營能力和供應鏈優勢,盈利穩健。2018年底唯品會將毛利率較低的品類轉移至第三方平臺銷售,自營收入相應減少,推動服務性收入同比增長73%。唯品會平臺復購率高、用戶粘性強,將繼續鞏固服飾特賣經營優勢,提供優質商品和深度折扣,精耕存量用戶價值。

2012-2018年服飾品類銷售收入

數據來源:公開資料整理

2017Q1-2019Q1復購率高,用戶粘性強

數據來源:公開資料整理

二、線下零售

2019年4月統計局最新公布的數據顯示:4月CPI同比上漲2.5%,漲幅比上月擴大0.2個百分點,延續了溫和上行的趨勢。其中,食品價格上漲6.1%,影響CPI上漲約1.19個百分點。尤其是食品CPI上行,對超市企業同店收入改善具有較強的正向推動作用,生鮮占比高的超市企業預計更加受益。持續看好永輝、家家悅等。

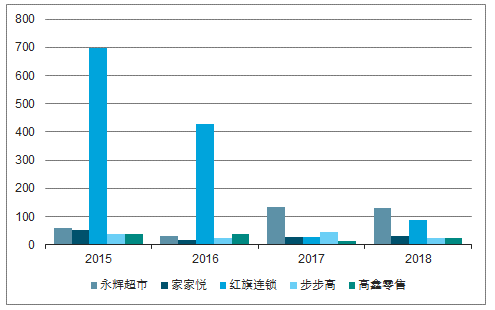

受制于傳統的區域分銷機制以及上游農業未實現規模化、集約化生產等客觀因素,目前行業仍然呈現“大行業、小公司”的特點,絕大部分本土超市企業仍然處于區域割據階段,行業集中度相較于歐美日成熟市場仍然較低。所以目前我們看到,具備跨區域經營能力的永輝超市和高鑫零售(旗下運營大潤發和歐尚品牌)正在不斷擴大自身的發展優勢。而與此同時,一些深耕本土、區域滲透率高、行業經驗豐富的區域性商超也開始積極尋求跨省擴張、拓寬經營邊界。

重點超市企業凈新開門店數比較

數據來源:公開資料整理

超市行業的進化的核心是優勢企業在薄利之上控制成本,在提供更高效供應鏈的基礎上,對接消費者不斷變化的需求。目前無論是從物流中心的規模、覆蓋廣度還是運作效率來看,永輝超市都具備較明顯的優勢,保障其前端門店擴張提速和提效。

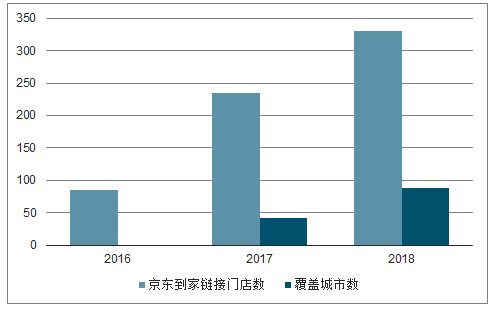

未來變革核心應為數據驅動下的流量運營及效率全面提升。從當前的時點來看,對龍頭超市企業來說,到家業務仍然是核心業務。“到店即買、順手多買”的線下消費習慣決定了到店流量天然的高轉化率和高附加值,尤其在線上獲客成本逐漸走高的背景下,線下流量的價值更加凸顯。

當線下門店覆蓋的廣度和深度都達到后,再基于線下場景打造“零售+X”的模式,在大數據、智能算法等技術的驅動下實現線上+線下流量運營和效率的全面提升。

2016-2018年永輝線上業務覆蓋城市數&京東到家業務鏈接門店數

數據來源:公開資料整理

伴隨著超市行業內部整合出清以及電商巨頭加碼線下,過去五年間超市行業內并購整合提速,預計未來還將延續這一趨勢。

電商對線下零售的“介入”有以阿里為代表的基于自身零售方法論的改造也有以騰訊&京東為主的流量和技術的賦能,但都推動了整個行業的加速變革。

而傳統零售商在具備了一定的規模和資源優勢后,也在通過收購和入股的方式快速輸出自身的運營能力,“零售服務商”的平臺化屬性逐漸凸顯,強者恒強的時代即將到來。

相關報告:智研咨詢發布的《2020-2026年中國零售業行業發展現狀調研及市場盈利預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告

《2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告》共十二章,包含互聯網環境下零售行業的整合與變革,O2O零售行業發展戰略分析,行業發展建議對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢