在過去的十年里,國產(chǎn)電影歷經(jīng)高速增長,雖然期間有波動,但整體趨勢向好。伴隨著人口紅利的逐漸減弱、互聯(lián)網(wǎng)票補減少、政策監(jiān)管趨嚴(yán)、進口片票房下滑、影院擴張邊際遞減等因素的疊加影響,國內(nèi)電影行業(yè)增速放緩。這就意味著,上一波靠城鎮(zhèn)院線擴張和互聯(lián)網(wǎng)票補紅利驅(qū)動的粗放式票房增長帶來的電影牛市已告于段落,而下一個十年,國產(chǎn)電影的輝煌需要靠提高優(yōu)質(zhì)影片的供給推動。得益于國民經(jīng)濟的快速發(fā)展,持續(xù)增加的居民精神消費構(gòu)成電影產(chǎn)業(yè)蓬勃發(fā)展的重要支撐。

不同的人均GDP階段,經(jīng)濟、社會和政治都會自然地出現(xiàn)對應(yīng)的現(xiàn)象和問題。通常來說,從落后國家到發(fā)達國家,也就是體現(xiàn)為人均GDP從1000美元到10000美元的這么一個加速發(fā)展的過程。突破3000美元,整個社會將出現(xiàn)全新的變化,3000-5000美元之間,整個社會表現(xiàn)為城市化與工業(yè)化在加速,中產(chǎn)階級在興起,消費類型發(fā)生全新的變化。5000美元之后,產(chǎn)業(yè)結(jié)構(gòu)開始走向高級化,橄欖型社會開始形成,整個社會進入多元化。

2005-2018年中國人均GDP及增長率

數(shù)據(jù)來源:公開資料整理

與實體經(jīng)濟增速下降相比,文娛產(chǎn)業(yè)在近五年逆勢增長,經(jīng)濟社會發(fā)展在先,文化產(chǎn)業(yè)發(fā)展在后,這正是經(jīng)濟發(fā)展的內(nèi)在規(guī)律。2010我國人均GDP突破4000美元,步入中等偏上國家行列。國際上一般認(rèn)為,當(dāng)人均GDP達到3000美元以上時,文化消費需求便開始大幅增長。眼下中國人均GDP已超9000美元,中國文化消費的高峰期已經(jīng)來臨。隨著市場消費水平與結(jié)構(gòu)不斷提升,文化對消費行為的影響持續(xù)增強。

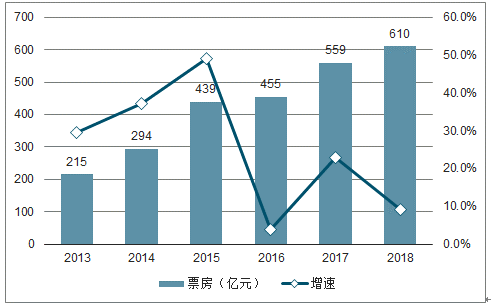

2010年,中國電影票房正式邁入“百億時代”,2015年,直接越過300億,跨進400億時代,中國電影產(chǎn)業(yè)均呈現(xiàn)出蓬勃發(fā)展的勢頭。2018年,中國電影市場總票房正式突破600億元,雖然票房增速明顯放緩,但影片質(zhì)量整體有所提升,爆款可圈可點,影片類型更加多元化,有效提升觀影人次,見證了在綜合國力不斷提升的背景下,中國電影工業(yè)化體系正走向成熟。從目前上映數(shù)量、觀影人次、播放場次、銀幕數(shù)量等指標(biāo)的增長趨勢來看,我國電影產(chǎn)業(yè)還有一定的提升空間。

2013-2018年電影行業(yè)票房及增速趨勢

數(shù)據(jù)來源:公開資料整理

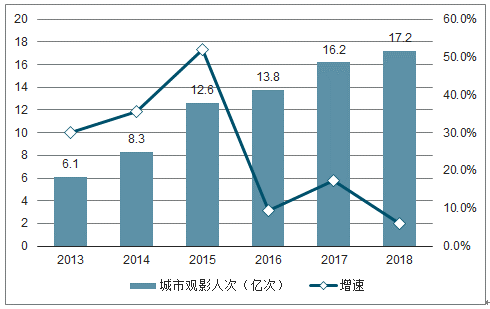

2013-2018年電影行業(yè)城市觀影人次及增速趨勢

數(shù)據(jù)來源:公開資料整理

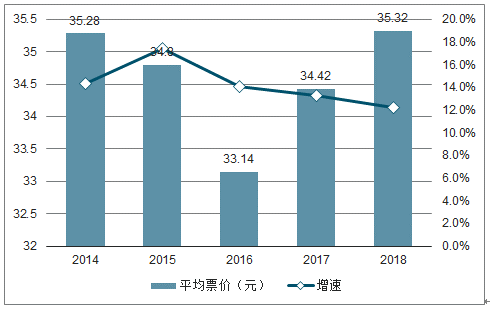

2014-2018年電影行業(yè)平均票價及增速趨勢

數(shù)據(jù)來源:公開資料整理

歷經(jīng)2015年的爆發(fā)式增長、2016年的回落、2017年的回升,中國電影市場逐步回歸理性,開啟了穩(wěn)中求進、以質(zhì)求增量的新局面。全國票房增速從2015年49.1%驟降到2016年的3.8%,2017年國產(chǎn)電影發(fā)展迅猛推動電影大盤重回兩位數(shù)增長。

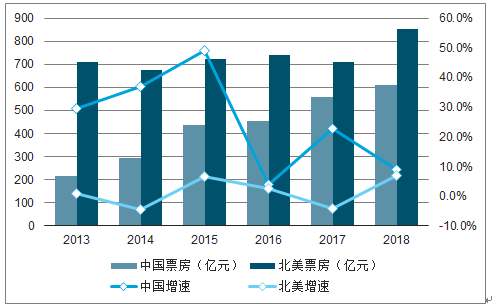

2018年度,全球票房首次超過410億美元,而中國電影市場也實現(xiàn)了新的突破,票房收入(含服務(wù)費)實現(xiàn)609.76億,同比增長9.06%,略低于年初市場預(yù)期,但卻高于北美和全球票房增速。

2013-2018年中國與北美電影票房及增長率比較

數(shù)據(jù)來源:公開資料整理

中國電影產(chǎn)業(yè)在國民經(jīng)濟新的發(fā)展形勢下實現(xiàn)了快速增長。以電影票房收入衡量,我國電影市場已經(jīng)成為僅次于美國的全球第二大電影市場。目前中國人均觀影次數(shù)和每百萬人口票房金額與北美地區(qū)存在較大差距,隨著影片質(zhì)量的不斷提升、中國居民消費水平上升、城市化進程的深入和對文化產(chǎn)品的需求,電影市場還有較大的發(fā)展空間,結(jié)構(gòu)性的行業(yè)變革正在加速進行中。

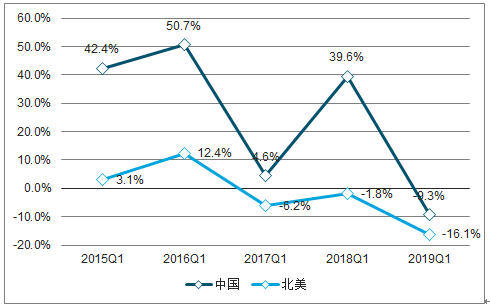

2018年Q1總票房相較2017年同比增長40%,2019第一季度的總票房約在186.1億元,同比下滑8%,票房再超北美,降幅遠低于北美。復(fù)盤近五年的市場數(shù)據(jù)來看,中國電影Q1票房受影片質(zhì)量的影響波動明顯,但是北美整體呈現(xiàn)穩(wěn)中下滑的趨勢。

2019年第一季度,北美上映新片168部,總票房為23.96億美元,合人民幣約160.7億人民幣。繼去年第一季度票房超北美后,再次超過北美。與國內(nèi)一樣,北美Q1票房同比也是呈下降趨勢,同比下降16%,跌幅是中國的兩倍,并且已經(jīng)是連續(xù)第三年下降。

2015-2019年Q1中國VS北美票房增長率

數(shù)據(jù)來源:公開資料整理

一、觀影人次

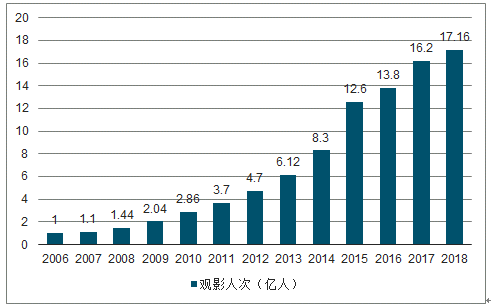

城市院線觀影人次從2012年的4.7億增長到2018年的17.16億,年均復(fù)合增長率超過25%。受票補較少和其他娛樂方式分流等多方面的因素影響,近幾年來,我國觀影人次的增速明顯放緩。

2006-2018年國內(nèi)觀影人次趨勢

數(shù)據(jù)來源:公開資料整理

二、觀影人群

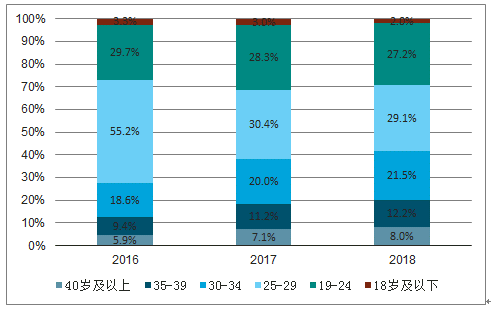

2018年我國觀影人次增速放緩,但不同年齡段的觀影人群占比更加均衡,2018年30歲以上的觀影人群占比大幅上升至41.7%,比2016年同比增長23%;而25-29歲的觀影人次占比降幅最明顯,比2016年同比下降12%。

2016-2018年不同年齡段觀影人次占比

數(shù)據(jù)來源:公開資料整理

三、人均觀影頻率

中國觀影人次早已遠超美國,中國觀眾觀影習(xí)慣漸漸養(yǎng)成,但是觀眾觀影粘性仍與其他發(fā)達國家存在一定的差距,是未來行業(yè)尋求突破的重點方向。中國作為世界第二大票房國家,人均觀影頻次低于前十國家中的其他9個國家,不及9國均值的一半,僅北美地區(qū)的1/3左右和韓國的1/4左右,由此可見國內(nèi)觀影頻次仍有較大的提升空間。

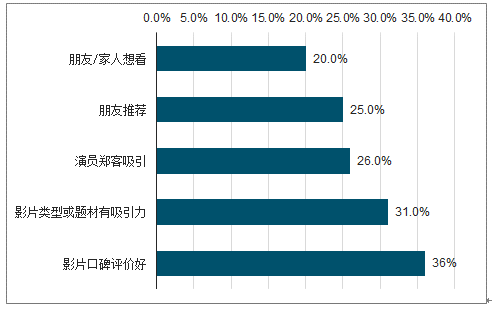

成為一種全民娛樂形式。受移動互聯(lián)網(wǎng)娛樂行業(yè)的沖擊,年輕人除了看電影還有更豐富的娛樂活動可選擇,電影內(nèi)容品質(zhì)已經(jīng)成為觀影的最核心驅(qū)動因素。

觀眾觀影的驅(qū)動因素對比

數(shù)據(jù)來源:公開資料整理

四、趨勢

TOP10影片票房占總票房比重仍在逐年上升,2013到2018年,影片TOP10占總票房比例從30.62%增長到40%。

2013-2018年TOP10影片占比變化

數(shù)據(jù)來源:公開資料整理

同樣,19年Q1票房兩級分化嚴(yán)重,TOP20貢獻超九成份額。其中,票房TOP5、TOP10、TOP20票房份額均有所提升,頭部影片的拉動效應(yīng)更加突出,中腰部影片整體表現(xiàn)不如18年Q1。

1、國產(chǎn)片vs進口片

從票房TOP10影片數(shù)據(jù)來看,中國國產(chǎn)影片占比提升,中國電影制作能力有了階梯式的進步,實現(xiàn)“中國制造”到“中國智造”的完美轉(zhuǎn)型,數(shù)量減少質(zhì)量卻在顯著提升。2012年,TOP10影片中,國產(chǎn)影片占比44%,而2018年已經(jīng)提升至62%。

2012-2018年國產(chǎn)vs進口片票房份額趨勢

數(shù)據(jù)來源:公開資料整理

我國電影市場在制作端持續(xù)沉淀、劣后產(chǎn)能出清的過程中保持蓬勃發(fā)展態(tài)勢,中國電影票房已經(jīng)由數(shù)量轉(zhuǎn)為質(zhì)量驅(qū)動,工業(yè)化體系逐漸形成。

新一代青年導(dǎo)演崛起,助力國產(chǎn)電影的改革創(chuàng)新。2018年度票房榜單前20中,排名第二位的《唐人街探案2》、第三位的《我不是藥神》、第四位的《西虹市首富》、第十位的《前任3》、第十二位的《后來的我們》、第十三位的《一出好戲》、第十四位的《超時空同居》、第二十位的《無名之輩》等,都由一批新生代導(dǎo)演執(zhí)導(dǎo),他們在年度票房Top20影片中貢獻了41%票房。

明星效應(yīng)淡化,口碑效應(yīng)提升。優(yōu)質(zhì)內(nèi)容和口碑的傳遞已經(jīng)成為國內(nèi)電影市場的核心驅(qū)動力,一方面,評分8-9分區(qū)間的電影票房占比不斷擴大,口碑效應(yīng)對電影的影響力傳播效果更顯著;另一方面,很多頭部影片即使沒有出流量明星的加盟,一樣可以憑借內(nèi)容本身贏得市場的認(rèn)可。區(qū)別于以往,流量明星的票房帶動效能減弱,內(nèi)容制作的精良更能驅(qū)動票房的增長。

電影題材更豐富,小眾電影逆襲。近兩年,電影類型豐富多元,小眾電影也能突出重圍。《我不是藥神》《狗十三》《找到你》《紅海行動》等現(xiàn)實主義題材的影片成績斐然,收獲了經(jīng)濟效益與社會效益的雙贏,引起了觀眾的強烈反響;《流浪地球》以國際化的特效水準(zhǔn)和制作理念,贏得了市場的認(rèn)可,成功攻克科幻片的小眾市場;《無雙》《捉妖記2》《動物世界》《邪不壓正》《一出好戲》等類型片,《無問西東》《江湖兒女》《爆裂無聲》《阿拉姜色》等藝術(shù)片,《厲害了,我的國》《四個春天》等紀(jì)錄電影,以及《昨日青空》《風(fēng)語咒》《大世界》等動畫電影也在這一年找到屬于自己的市場空間。

隨著“陰陽合同”事件曝光,關(guān)于影視行業(yè)亂象叢生的話題熱度持續(xù)不斷,掀起了一波藝人、導(dǎo)演、編劇工作室補稅風(fēng)波,監(jiān)管部門開始了新一輪整改措施,整個行業(yè)人人自危,甚至大批的中小文娛企業(yè)在稅務(wù)清查下倒閉破產(chǎn)。在過去電影行業(yè)飛速發(fā)展的過程中,不乏出現(xiàn)各種行業(yè)亂象,沒有完善的配套服務(wù)體系保障中長期的可持續(xù)性發(fā)展,而更嚴(yán)格監(jiān)管的出現(xiàn),客觀上加速和加劇了文化產(chǎn)業(yè)的規(guī)范與結(jié)構(gòu)分層。

近年來,我國影視業(yè)快速發(fā)展,整體呈現(xiàn)出良好態(tài)勢。同時,也暴露出天價片酬、“陰陽合同”、偷逃稅等問題。這些問題不僅推高影視節(jié)目制作成本,影響影視創(chuàng)作整體品質(zhì),破壞影視行業(yè)健康生態(tài),而且滋長拜金主義傾向,誤導(dǎo)青少年盲目追星,扭曲社會價值觀念,必須采取有效措施切實加以整治。各級各類媒體要加強宣傳引導(dǎo)和輿論監(jiān)督,強化對娛樂新聞報道的總量控制,為影視業(yè)健康發(fā)展?fàn)I造良好輿論氛圍。

從2019年已經(jīng)上映和未上映的影片中可以看出,一方面,流量明星盡數(shù)退場,實力派演員成為各大出品方青睞的陣容主體,中生代與新生代實力派也成為更加普遍的新型組合,電影公司對藝人偏向的集體轉(zhuǎn)化直接反映出當(dāng)下市場的理性回歸,口碑的“自來水效應(yīng)”成為傳播的最大利器;另一方面,電影的類型更加多元化,不再僅僅局限于傳統(tǒng)電影公司青睞的喜劇、懸疑、愛情等題材,互聯(lián)網(wǎng)公司的入局,更加重視小眾電影的試水,科幻、動畫、現(xiàn)實主義題材影片也逐漸受到大眾的認(rèn)可,精良的制作不受題材的限制都將贏得市場;同時,不難看出行業(yè)的“二八效應(yīng)”仍在深化,各大電影公司的主控影片相對較少,更多地以參投的形式布局,以弱化投資風(fēng)險,將有限的資金分布于多部影片,加大壓中爆款的概率,抱團取暖不失為行業(yè)寒冬中的明智之舉。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國微電影行業(yè)市場規(guī)模調(diào)研及未來前景展望報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告

《2026-2032年中國電影行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》共十二章,包含中國電影行業(yè)重點企業(yè)分析,2026-2032年中國電影行業(yè)投資分析,中國電影行業(yè)的前景分析預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢