一、機場:2019年上半年機場發展業績

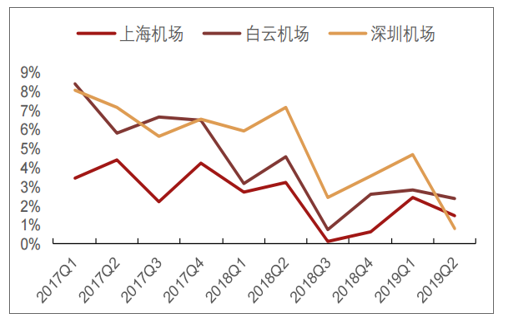

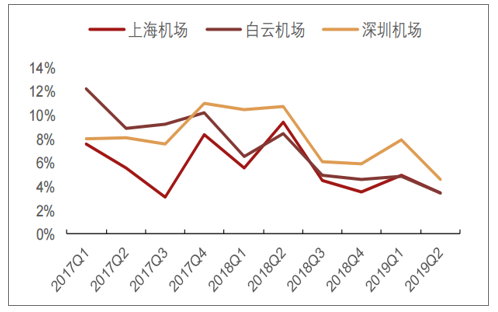

受宏觀經濟下行影響,2019年上半年航空出行需求下滑,同時各大樞紐機場產能受限,起降架次和旅客吞吐量增速回落。2019年上半年上海機場、白云機場、深圳機場起降增速分別為1.9%/2.6%/2.8%,旅客吞吐量同比增速分別為4.2%/4.1%/6.2%。

主要樞紐機場起降增速情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國物流貨運行業市場調研分析及投資戰略咨詢報告》

主要樞紐機場旅客吞吐量增速情況

數據來源:公共資料整理

2019年H1三大機場起降架次和旅客吞吐量情況

- | 上海機場 | 白云機場 | 深圳機場 |

起降架次(萬次) | 25.56 | 24.07 | 18.1 |

yoy | 1.92% | 2.60% | 2.80% |

旅客吞吐量(萬人) | 3821.97 | 3564.64 | 2583.7 |

yoy | 4.20% | 4.10% | 6.20% |

其中:內地 | 1881.19 | 2642.61 | - |

yoy | 4.27% | 2.46% | - |

國際+地區 | 1940.78 | 922.03 | - |

yoy | 4.05% | 9.1% | - |

數據來源:公共資料整理

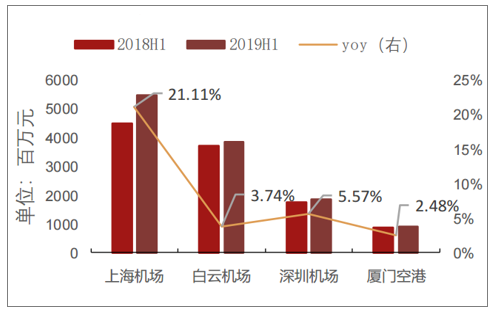

上海、白云機場免稅業務持續放量。受益于國內消費升級和國外免稅消費回流,核心樞紐機場免稅持續放量。2019年上半年上海機場日上免稅銷售額為73.77億元,免稅收入達25.3億元,同比增長約53%;白云機場免稅銷售額達8.44億元,預計免稅收入約為3.4億元,實現翻倍增長。

各大機場中報營業收入情況對比

數據來源:公共資料整理

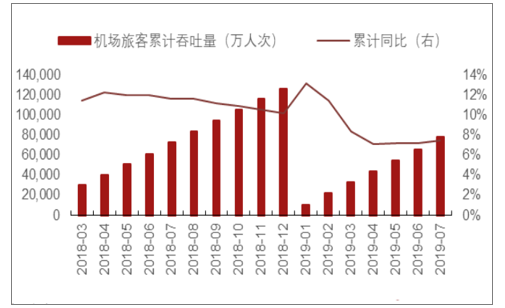

總體來看,預計機場整體旅客吞吐量四季度至明年逐漸復蘇。受宏觀經濟影響,國內機場總體旅客吞吐量7月累計值達78,073.10萬人次,累計同比增長7.52%,與2018年同期相比增速回落。但我國人均乘機次數水平較低,大眾化航空需求仍有提升空間,隨著宏觀經濟企穩回升,預計本年四季度至明年航空需求保持穩健。

從樞紐機場情況來看,上海機場受益于新衛星廳啟用,時刻增量打開。9月16日浦東國際機場衛星廳正式啟用,新增90個登機橋位,靠橋率從50%提高到90%以上,預計下半年航班正常率將有顯著提升,浦東機場可滿足年旅客吞吐量8000萬人次的運行需求,時刻增量打開。白云機場受粵港澳灣區政策紅利影響,在灣區三大機場中市占率將提升。近10年來,香港機場在粵港澳灣區中的市場份額由43%下滑到39%;白云機場由34%上升到36%,未來白云機場將實現快速反超。粵港澳大灣區戰略中強調發揮好廣州綜合交通樞紐的功能,利好白云機場的進一步發展。

機場旅客累計吞吐量增速下滑

數據來源:公共資料整理

2010-2018年白云機場在粵港澳灣區中市占率攀升

數據來源:公共資料整理

二、2019年上半年快遞發展業績

電商快遞現階段增速仍然較快,行業集中度進一步提升。8月份全國業務量完成53.0億件,同比+29.3%;業務收入完成616.8億元,同比+26.2%,平均單票收入11.6元,同比-0.29元。1-8月全國業務量累計完成383.1億件,同比+26.6%,業務收入累計完成4621.8億元,同比+24.4%,CR8市場集中度為81.7,與1-7月基本持平。

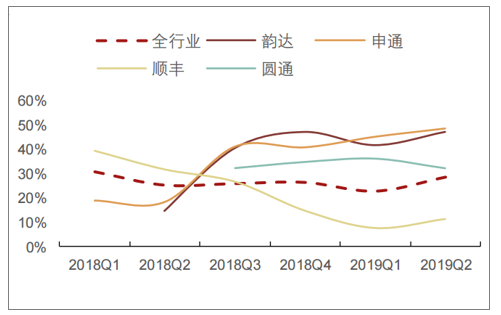

從8月快遞業務量增速看,韻達增速有所下滑,申通、圓通增速反超,順豐增速提升明顯。各家快遞公司8月單量增速/環比7月增速變化:韻達+45%/-11PT、申通+56%/+3.4PT、圓通+49%/+7.3PT,順豐+33%/+10.2PT,大幅領先行業。從前8月累計市場份額看,韻達15.8%、圓通13.9%、申通11.3%、順豐7.3%。

快遞行業業務量季度同比增速

數據來源:公共資料整理

快遞行業單票價格季度變化情況(單位:元/件)

數據來源:公共資料整理

快遞行業CR8集中度變化情況

數據來源:公共資料整理

2019年8月各家快遞公司業務量數據對比

- | 韻達 | 圓通 | 申通 | 順豐 | 行業 |

當月業務量:億件 | 8.33 | 7.67 | 6.75 | 4.01 | 53.02 |

同比增速 | 45.12% | 48.85% | 55.57% | 32.78% | 29.28% |

累計業務量:億件 | 60.46 | 53.40 | 43.22 | 27.97 | 383.09 |

同比增速 | 46.32% | 37.96% | 49.14% | 13.70% | 26.60% |

累計市場份額 | 15.78% | 13.94% | 11.28% | 7.30% | - |

數據來源:公共資料整理

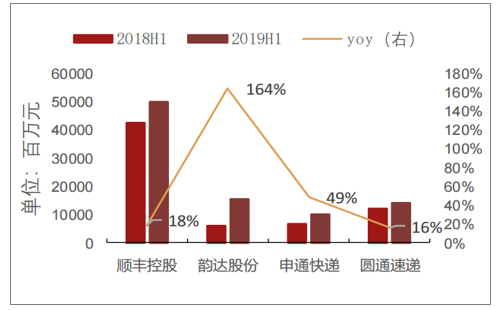

總體來看,順豐成本管控成果顯著,凈利同比提升40.35%;韻達收入高增長主要因為調整收入口徑,同時韻達單票成本具有顯著優勢,有效削弱了價格戰的影響,凈利同比增長29.6%;圓通、申通受價格戰拖累明顯,業績低于預期。

各大快遞公司營業收入情況對比

數據來源:公共資料整理

各大快遞公司歸母凈利潤情況對比

數據來源:公共資料整理

預計四季度至明年一季度快遞行業整體增速維持增長,各家快遞龍頭仍將壓價沖量,行業集中度進一步提升。雖然當前宏觀經濟下行,但消費分層使得低端網購消費需求還有較大提升空間,拼多多的崛起使行業整體換擋降速延后到來。預計四季度快遞龍頭增速將達到40%+,19年全行業單量增速保持23%以上。

三、2019年上半年鐵路&公路發展業績

鐵路客運與公路貨運維持穩健增長。2019年上半年,鐵路完成客運周轉量7201億人公里,同比增長4.85%,主要受益于高鐵客流;公路完成貨運周轉量34204億噸公里,同比增長5.5%,主要受益于快遞物流迅速發展。

鐵路客運周轉量情況

數據來源:公共資料整理

公路貨運周轉量情況

數據來源:公共資料整理

總體來看,大秦鐵路受煤炭需求走弱的影響,大秦線運量同比下滑3.2%,因此凈利微降;廣深鐵路開通潮汕動車組,客運收入上升驅動凈利增長17%;深高速業績大幅增長主要由于確認遞延所得稅資產和出讓土地,扣非后凈利增長約13%;寧滬高速扣非后凈利增長9.78%,基本符合預期。

鐵路公路公司營業收入情況

數據來源:公共資料整理

預計鐵路客貨運業務量在四季度和明年一季度維持穩定。受8月份臺風影響,以及下游火電需求偏弱,預計三季度煤炭需求和鐵路貨運需求下滑明顯,但四季度火電需求大概率復蘇,“公轉鐵”政策仍將長期支撐鐵路貨運需求。當前鐵路客運受高鐵網絡持續完善,增速維持高位,預計四季度至明年一季度鐵路客運維持穩健增長。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)