隨著人口增長和老齡化程度加劇,我國腫瘤患者發(fā)病率和死亡率持續(xù)走高。2019年1月,國家癌癥中心發(fā)布了最新一期的全國癌癥統(tǒng)計(jì)數(shù)據(jù),2015年惡性腫瘤發(fā)病約392.9萬人,死亡約233.8萬人,平均每天超過1萬人被確診為癌癥,每分鐘有7.5個(gè)人被確診為癌癥(由于全國腫瘤登記中心數(shù)據(jù)一般滯后3年,發(fā)布數(shù)據(jù)為2015年登記資料)。惡性腫瘤(癌癥)已經(jīng)成為嚴(yán)重威脅中國人群健康的主要公共衛(wèi)生問題之一,癌癥中心數(shù)據(jù)顯示,惡性腫瘤死亡占居民全部死因的23.91%,且近十幾年來惡性腫瘤的發(fā)病死亡均呈持續(xù)上升態(tài)勢,近10多年來,惡性腫瘤發(fā)病率每年保持約3.9%的增幅,死亡率每年保持2.5%的增幅,估計(jì)目前每年新增腫瘤患病人數(shù)已突破400萬人。

在過去的10余年里惡性腫瘤生存率呈現(xiàn)逐漸上升趨勢,目前我國惡性腫瘤的5年相對生存率約為40.5%,與10年前相比,我國惡性腫瘤生存率總體提高約10個(gè)百分點(diǎn),但是與發(fā)達(dá)國家還有很大差距。

除了惡性腫瘤發(fā)病人數(shù)持續(xù)增長以外,生存率的提高也將成為助推腫瘤藥市場空間不斷擴(kuò)容的重要因子,隨著醫(yī)療醫(yī)藥水平的提升,未來我國惡性腫瘤病人的生存期十分有望進(jìn)一步提升,從而以用藥時(shí)間延長的方式來擴(kuò)大腫瘤市場,較為典型的例子為恒瑞2018年獲批藥物吡咯替尼。

我國腫瘤5年現(xiàn)患人數(shù)約為城市460萬人,農(nóng)村289萬人,以腫瘤治療滲透率60%計(jì),則我國腫瘤醫(yī)療服務(wù)市場年存量規(guī)模為2500億元以上。目前我國人民經(jīng)濟(jì)與生活水平不斷提升,消費(fèi)升級(jí)在醫(yī)療行業(yè)也不例外,這一數(shù)字仍有較大提升空間。

中國腫瘤患者年增量及存量

數(shù)據(jù)來源:公開資料整理

目前狹義的腫瘤醫(yī)療服務(wù)包括腫瘤診斷、腫瘤治療和姑息治療三個(gè)階段,其市場份額約分別為5%、80%和15%。其中,腫瘤治療又主要包括手術(shù)治療、放療和藥物治療三部分,由于我國醫(yī)療體制和醫(yī)療水平的限制,藥物治療仍占據(jù)較大份額;但隨著我國醫(yī)改取消藥品加成的進(jìn)展和腫瘤篩查、治療水平的上升,這三者的市場份額比例可參考美國等發(fā)達(dá)國家,達(dá)到化療市場30%-40%、手術(shù)35%-40%、放療25%-30%的合理比例。

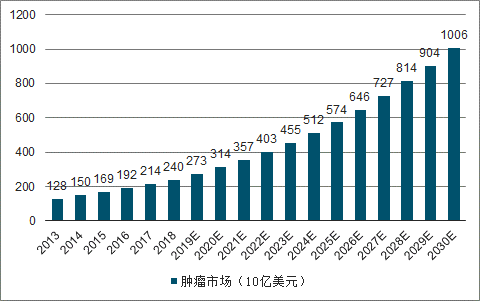

作為嚴(yán)重威脅人類生命健康的惡性疾病,人們往往“談癌色變”,在較為剛需的醫(yī)藥行業(yè),腫瘤藥可以說是“剛需中的剛需”,病人往往對療效確切、具備高臨床價(jià)值的腫瘤藥有著極強(qiáng)的支付意愿。事實(shí)上,中國腫瘤藥市場確實(shí)增長迅猛,弗若斯特沙利文指出我國腫瘤藥市場由2013年834億人民幣增至2017年1394億人民幣,復(fù)合年增長率為13.7%;2017年至2022年以13.5%的復(fù)合年增長率增長至2621億元。同時(shí),全球腫瘤患者人數(shù)持續(xù)增加,全球抗腫瘤藥物市場也隨之激增。自2013之后的五年間,全球抗癌藥物市場從729億美元增長到1280億美元,并且有望在2022年突破2000億美元。公司主營業(yè)務(wù)深耕腫瘤領(lǐng)域,有望充分享受腫瘤市場持續(xù)高速增長的紅利。

2013-2030年中國腫瘤藥市場及發(fā)展趨勢(單位:億美元)

數(shù)據(jù)來源:公開資料整理

腫瘤藥市場不僅整體處于持續(xù)高增長態(tài)勢,其內(nèi)部也存在結(jié)構(gòu)性機(jī)會(huì)。當(dāng)前腫瘤治療已由最初的手術(shù)、放化療發(fā)展到如今的靶向治療和免疫治療。2018年全球十大腫瘤藥,幾乎都是靶向藥物或免疫治療藥物。

全球top10腫瘤藥幾乎皆為靶向藥

排名 | 藥品 | 靶點(diǎn) | 適應(yīng)癥 | 公司 | 2018年銷售 額(億美元) | 趨勢 |

1 | 來那度胺 | 免疫調(diào)節(jié)劑 | 多發(fā)性骨髓瘤等 | Celgene | 96.85 | 18.3% |

2 | Opdivo | PD-1 | 黑色素瘤、NSCLC等 | BMS/小野 | 75.7 | 36.0% |

3 | 帕博利珠單抗 | PD-1 | 黑色素瘤、NSCLC等 | 默沙東 | 71.71 | 88.0% |

4 | 曲妥珠單抗 | HER2 | 乳腺癌、胃癌 | 羅氏 | 69.51 | 0.0% |

5 | 貝伐珠單抗 | VEGFR | NSCLC、結(jié)腸直癌等 | 羅氏 | 68.33 | 2.4% |

6 | 依布替尼 | BTK | CLL/SLL、MCL、GVHD | 強(qiáng)生/艾伯 維 | 62.05 | 38.9% |

7 | 利妥昔單抗 | CD20 | CLL、NIIL | 羅氏 | 51.79 | -8.0% |

8 | 培非格司亭 | CSF3R | 中性粒細(xì)胞減少癥 | 安進(jìn)、協(xié)和 發(fā)酵麒麟 | 46.84 | -0.7% |

10 | 哌柏西利 | CDK4/6 | 乳腺癌 | 輝瑞 | 41.18 | 32.0% |

11 | 恩雜魯胺 | 非甾體類激素 受體拮抗劑 | 前列腺癌等 | 輝瑞 /Astellas | 36.24 | 16.3% |

數(shù)據(jù)來源:公開資料整理

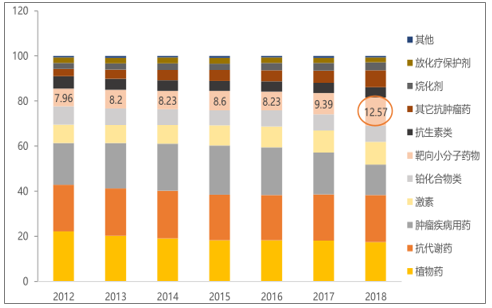

腫瘤靶向藥和免疫治療藥物在患者中的滲透率仍然較低。PDB樣本醫(yī)院數(shù)據(jù)顯示,小分子靶向藥占全部腫瘤藥的比例近年來提升趨勢明顯,但至2018年這一比例也僅為12.57%,而生物靶向藥幾無占比。預(yù)計(jì)未來腫瘤藥靶向藥的占比仍將持續(xù)提升,且提升空間巨大。

中國腫瘤靶向藥占比仍較低(單位:%)

數(shù)據(jù)來源:公開資料整理

中國腫瘤藥市場正處于從傳統(tǒng)化療藥等向靶向藥物和免疫治療藥物轉(zhuǎn)型的過渡階段,同時(shí)也預(yù)示著我國腫瘤靶向藥和免疫治療藥物巨大的增長潛力。預(yù)測2022年全球抗腫瘤藥物市場總額將超過2000億美元。

從獲得審批的具體新藥請情況看,2018年FDA新藥評(píng)審中心(CDER)共批準(zhǔn)了59個(gè)新藥,其中新分子實(shí)體42個(gè),生物制品17個(gè),該數(shù)據(jù)打破了1996年批準(zhǔn)53個(gè)新藥的紀(jì)錄。

從獲批新藥的治療領(lǐng)域看,抗腫瘤新藥是目前重要的關(guān)注領(lǐng)域。2018年FDA通過的16種腫瘤新藥中,治療實(shí)體腫瘤新藥的比例超過50%。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國抗腫瘤藥物行業(yè)市場分析預(yù)測及投資方向研究報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導(dǎo)、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費(fèi)升級(jí),寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時(shí)代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價(jià)格及重點(diǎn)企業(yè)分析:從擴(kuò)產(chǎn)承壓到地緣驅(qū)動(dòng),價(jià)格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動(dòng)物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局和趨勢研判:作為抗生素的替代品,動(dòng)物飼料益生菌未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)