智能控制器是在儀器、設備、裝置、系統中為完成特定用途而設計實現的計算機控制單元,一般以微控制器(MCU)芯片或數字信號處理器(DSP)芯片為核心,依據不同功能要求輔以外圍模擬及數字電子線路,并置入相應的計算機軟件程序,經電子加工工藝制造而形成的電子部件。

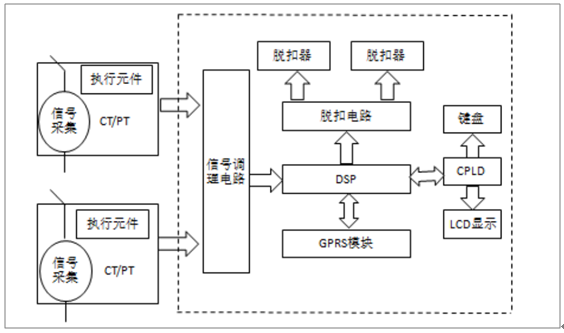

智能控制器基本結構

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國智能控制器行業市場供需形勢及未來前景規劃報告》

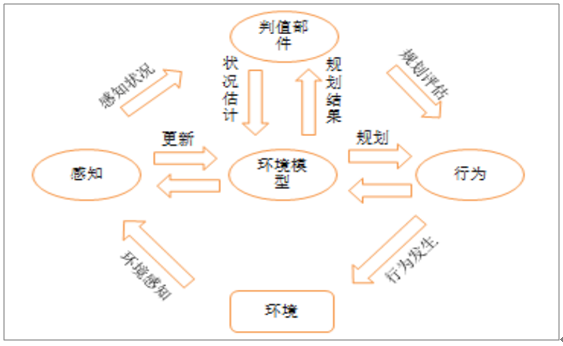

智能控制器主要包括:任務的描述和信息的傳達、控制對象的狀態監測、推理決策與控制三部分組成。通過執行器、傳感器、感知處理器、環境模型、判值部件、行為發生器組成一個互聯的系統結構,通過感知外部信息,傳達到控制器,通過控制器推理與決策,再有執行器進行相應的行為執行。

智能控制器基本原理

數據來源:公共資料整理

一、智能控制器行業發展背景

1.政策環境

隨著人工智能技術的不斷成熟,應用場景不斷拓展,市場需求增長,國家政策層面的重視,相繼出臺智能產業發展政策,推動智能化需求不斷增長,同時也帶動智能控制器的需求。

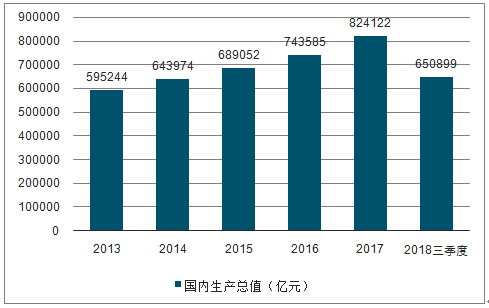

2.經濟環境:GDP增長情況

數據顯示,盡管2013-2018年我國GDP增速有所放緩,但總量仍然表現為增長趨勢,2018年我國經濟繼續穩定增長,經濟結構繼續優升級,總體繼續保持穩中向好的態勢。

初步核算,前三季度國內生產總值650899億元,同比增長6.7%。分產業看,第一產業增加值42173億元,同比增長34%;第二產業增加值262953億元,增長58%;第三產業增加值345773億元,增長7.7%。

2013-2018年三季度中國生產總值變化趨勢

數據來源:公共資料整理

3.技術環境

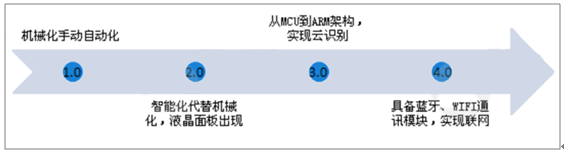

由于聯網化和智能化的終端產品升級霱求,對智能控制器功能需求提出更高的要求,目前智能控制器正在從電子化3.0向智能化的4.0轉變。隨著技術的不斷成熟,智能控制器4.0將成為物聯網時代的連接器,包含藍牙、WIFI等智能控制模塊用于無線通訊。基于用戶操作和行為習慣產生的數據,智能控制器將用戶數據反饋給云端分析,以更好的給消費者提供定制化、個性化的需求服務。

產業轉變過程

數據來源:公共資料整理

二、智能控制器市場規模

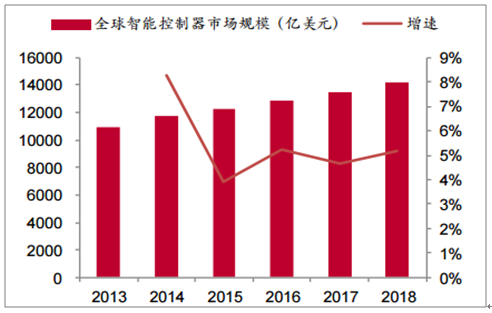

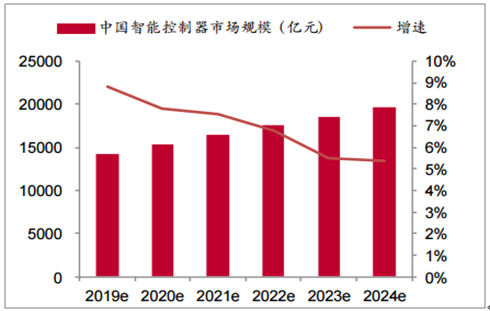

人工智能帶動智能化產品快速發展,家電、汽車電子、工具工業設備等智能化程度不斷提升;從全球來看18年市場規模約在1.42萬億美元,同比增速維持在5%左右,預計到2024年,我國智能控制器市場規模將達到近2萬億元,增速快于全球增速,維持在5%以上。

全球智能控制器市場規模及增速

數據來源:公共資料整理

中國智能控制器市場規模及增速

數據來源:公共資料整理

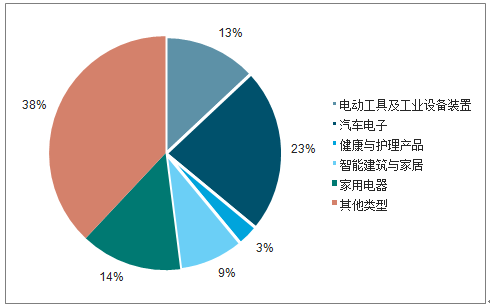

三、智能控制器下游應用領域

智能控制器行業上游產業包括半導體元器件,主要包括MCU芯片、DSP芯片、傳感器、IGBT、PCB等,其中MCU芯片和DSP芯片是核心器件,生產所需的原材料有PCB板、電子元器件、繼電器、微動開關及線束等。

智能控制器下游行業為家用電器、電動工具、智能電源、健康與護理產品、汽車電子、智能建筑與家居以及其他各類工業設備產品等行業。2017年智能控制器下游中,汽車電子占比23%,家電占比14%,電動工具占比13%

智能控制器應用領域占比情況

數據來源:公共資料整理

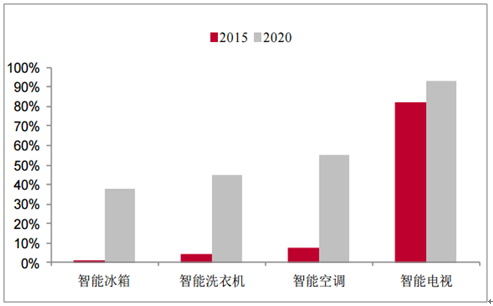

隨著智能家電滲透率提升,物聯網發展帶動智能建筑與家具逐步與智能家電融合;混動和純電動汽車占比提升,預計汽車電子、智能家電等是智能控制器下游增速較快的領域。

中國智能家電滲透率

數據來源:公共資料整理

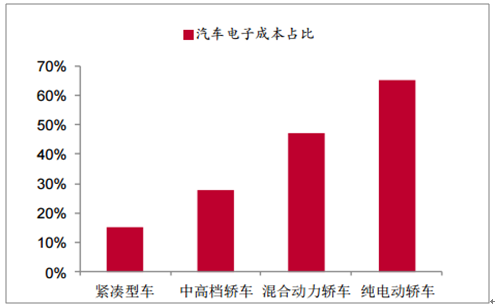

不同類型汽車電子成本占整車比例

數據來源:公共資料整理

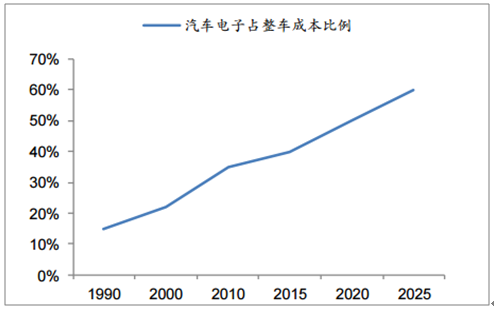

汽車電子成本占比

數據來源:公共資料整理

未來五年全球智能家居設備和服務市場將以每年8%~10%的速度增長,2018年市場規模將達到680億美元。智能控制器作為底層的硬件基礎,已成為家電最基本的配置,在家電領域滲透率將持續提升,不斷完善家電的智能化水平。

智能控制器的另外一大應用就是智能硬件,智能控制器利用廣闊的下游客戶優勢,較容易構建統一的標準協議和平臺。目前我國智能硬件行業剛剛起步,發展較快。根據數據,2014年、2015年的智能硬件銷量呈現爆發式增長,且2018年達到1000億,并預計未來智能硬件市場將保持快速增長。

從全球智能控制器規模來看,預計持續穩定增長,其中增長較快的預計是家電智能控制器滲透率和附加值提升、汽車電子智能控制器規模增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能控制器行業市場競爭態勢及發展前景研判報告

《2026-2032年中國智能控制器行業市場競爭態勢及發展前景研判報告》共九章,包含中國智能控制器行業下游需求現狀與趨勢,中國智能控制器行業代表性企業案例研究,中國智能控制器行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國智能控制器行業產業鏈圖譜、發展歷程、產業鏈全景、發展現狀以及發展趨勢分析:智能控制器的應用范圍不斷擴大,市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國智能控制器行業發展現狀分析:下游市場強勁需求拉動行業加快轉型升級[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)