一、酒類行業出現的新變化

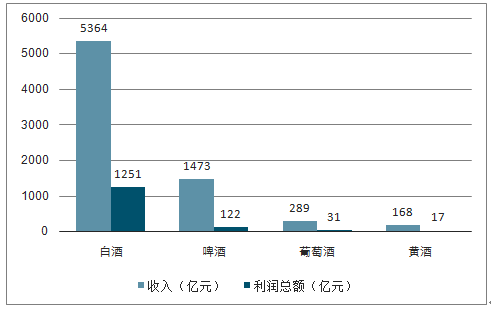

中國酒類行業主要包括白酒、啤酒、葡萄酒、黃酒等,2018年規模以上酒企共2546家,實現銷售收入總計8123億元,實現利潤總額1476億元,其中白酒行業貢獻了17%的產量、66%的營收和85%的利潤,啤酒行業貢獻了76%的產量、18%的營收和8%的利潤。

2018年各類酒收入和利潤總額

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國白酒行業市場競爭力分析及投資前景趨勢報告》

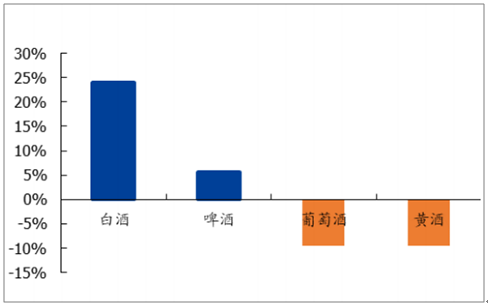

2018年各類酒利潤總額增速

數據來源:公共資料整理

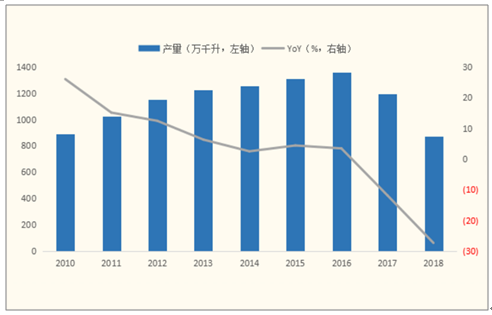

企業數量加速減少:白酒行業下降速度較快,2017年以來白酒行業規模以上酒企數量大幅度減少,從2017年1593家減少到2018年1445家再減少到2019年8月1175家,數量變動速度分別為1%,-9%和-19%。啤酒行業的規模以上企業數量一直在下降,今年以來變動速度也有加快,1-8月規模以上啤酒企業數量減少了10%。此外,葡萄酒、黃酒行業規模以上酒企數量也出現了不同程度的下降。

銷量穩中有降,噸價提升明顯:無論是白酒行業、啤酒行業還是葡萄酒行業近年來銷量均呈現穩中有降的趨勢,與此同時,噸價提升的效應非常明顯,2016年以來高端白酒、高端啤酒和進口葡萄酒實現了量價提升的同時中低端小品牌生存艱難,逐漸被市場淘汰。

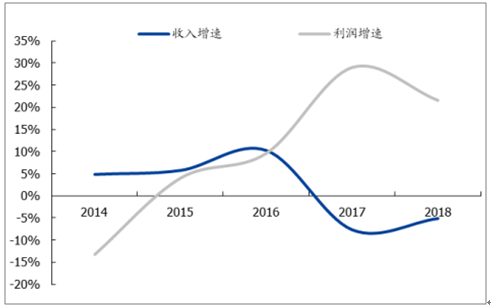

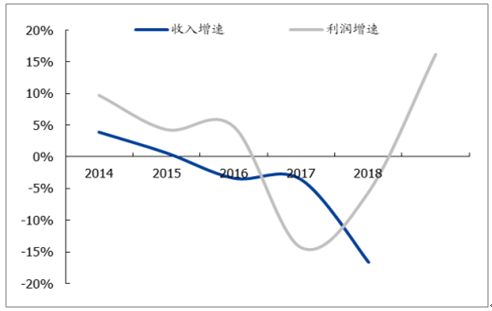

子行業盈利性出現分化:2017年以來,白酒行業利潤改善最明顯,2017年、2018年行業利潤總額同比增速分別為29%,22%;2019年以前,啤酒行業利潤基本平穩,今年以來啤酒行業利潤拐點向上,2019年1-8月利潤總額同比增速為16%。葡萄酒和黃酒行業利潤同比下滑明顯。

白酒行業(規模以上)收入和利潤增速變化

數據來源:公共資料整理

白酒行業(規模以上)收入和利潤增速變化

數據來源:公共資料整理

白酒行業(規模以上)企業數量變化

數據來源:公共資料整理

二、白酒產量整體呈現下滑,但高端白酒依舊增長

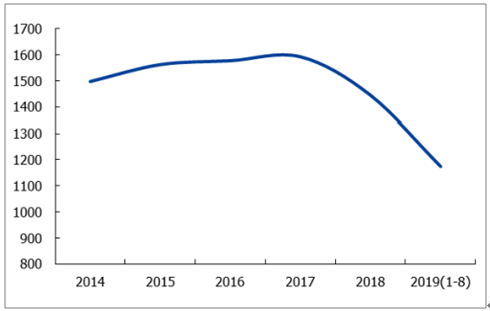

白酒產能下滑預計酒包裝行業近年增長承壓。白酒包裝行業格局與煙標類似,基本上也處在三產企業去化過程中,民營企業在逐步獲得市場份額。但近年白酒行業整體產量的下滑,預計也導致了白酒包裝行業增長承壓。2018年,全國白酒產量871.2萬千升,同比下滑27.29%,下滑幅度較2017年明顯擴大。

國內白酒產量近兩年出現下滑

數據來源:公共資料整理

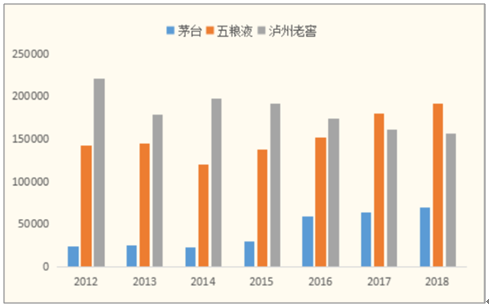

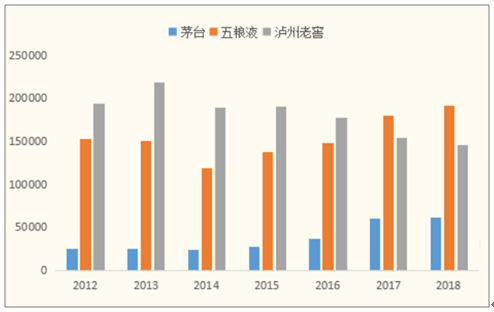

高端白酒產銷兩旺,且部分品牌未來還有新產能釋放。高端白酒仍呈現產銷均有增長的狀態。2018年,茅臺和五糧液產銷均有增長,其中茅臺產量增長10.08%,銷量增長6.51%。瀘州老窖雖然在近兩年產銷均有小幅下滑,,但瀘州老窖2016年定增募投“釀酒工程技改項目”現階段進度已達60%,預計今年內建設完成。瀘州老窖技改項目一期建設完工后,將新增3.5萬噸優質基酒生產能力,成品酒產量約為3萬噸左右。

國內高端白酒產量情況(噸)

數據來源:公共資料整理

國內高端白酒銷量情況(噸)

數據來源:公共資料整理

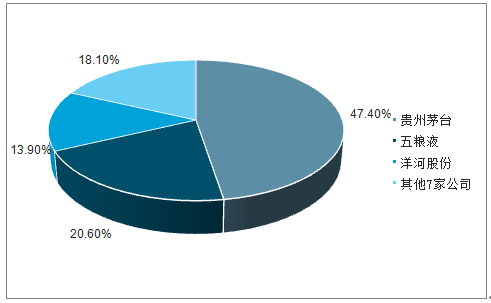

貴州茅臺、五糧液、洋河股份2018年上半年的凈利潤位居前三,合計為392.67億元,占2018年上半年中國白酒上市公司利潤排行榜前十家公司總凈利潤的81.9%。

2018年上半年中國白酒上市公司前十名利潤額占比

數據來源:公共資料整理

三、中國白酒行業面臨的風險與挑戰

1.經營環境風險:2012年12月以來,國家相繼推出“八項規定”、“六項禁令”等一系列限制“三公”消費旳政策,這些政策對白酒消費、特別是高檔白酒的消費需求產生了較大影響。主要依賴于政務消費和裔務消費旳高檔白酒需求明顯下降,導致高檔白酒市場銷量下跌。

2.產業政策風險:國家發改委、商務部等部位就白酒價格等問題多次約談白酒企業,要求行業及白酒骨干企業要起到維護白酒市場價格的作用,白酒企業面臨反壟斷調查等。

3.食品安全風險:近年來,國家高度重視食品安全工作,采取了一系列重大措施強化食品安全監督,消費者對食品安全及權益保護的意識也在不斷加強。

4.外購機酒風險:基于市場銷售和成品酒生產需求,企業可能外購了一定比例的基酒和調和基酒;又要供應商數量較多,企業很難有效控制個別供應商的行為,將有可能影響企業產品質量。

5.市場銷售區域集中風險:新市場區域的開拓、品牌建設消費群體培養等均需要人員、資金等資源的持續投入和積累。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)