一、中國新能源汽車產(chǎn)業(yè)發(fā)展現(xiàn)狀

新能源車產(chǎn)業(yè)進入成長期,滲透率較低,未來空間廣闊。迄今為止,國內(nèi)新能源車產(chǎn)業(yè)已經(jīng)歷第三階段,分別是戰(zhàn)略規(guī)劃階段(2001-2008);市場導(dǎo)入階段(2009-2015);全面成長階段(2016至今)。

新能源車產(chǎn)業(yè)三階段

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國新能源汽車行業(yè)發(fā)展風(fēng)險評估及發(fā)展前景分析報告》

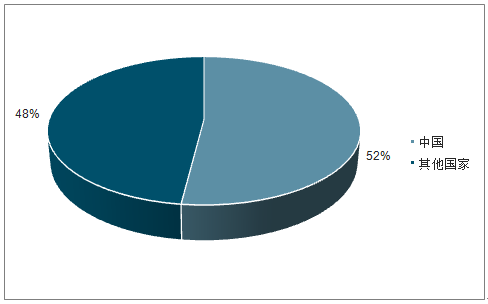

2010年我國新能源汽車銷量僅8159輛,2018年銷量達到125.6萬輛,九年內(nèi)復(fù)合增速達到87.5%。2018年全球新能源乘用車共銷售200.1萬輛,其中中國市場占105.3萬輛,全球份額達到52%。從滲透率來看,2018年我國新能源汽車銷量達到125.6萬輛,約占全部汽車銷量的4.5%;截止到2019年6月我國新能源汽車保有量約344萬輛,而傳統(tǒng)燃油車保有量達到2.5億輛,新能源汽車保有量滲透率不到1.4%,成長空間廣闊。

中國新能源汽車全球份額

數(shù)據(jù)來源:公共資料整理

中國新能源汽車銷量及增速(單位:萬量,%)

數(shù)據(jù)來源:公共資料整理

電動化大趨勢不可阻擋,全球禁售燃油車時間表清晰。為滿足越來越嚴苛的排放規(guī)定,也為了人類長遠的發(fā)展,保護脆弱的地球環(huán)境,主要發(fā)達國家都已經(jīng)出臺停產(chǎn)停售燃油車時間表,國內(nèi)個別地方比如海南也在制定時間表。在可預(yù)見的二十年內(nèi),作為下一代的汽車新動力,電動化的趨勢日漸清晰,全球車企也是紛紛進入電動車市場。

全球各國禁售燃油車政策

挪威 | 2025年,所有新增私家車、輕型車、公交車實現(xiàn)零排放 |

印度 | 2030年,停止以石油燃料為動力的車輛銷售 |

荷蘭 | 2030年,所有銷售新車實現(xiàn)100%零排放 |

德國 | 2030年后,禁售傳統(tǒng)內(nèi)燃機汽車 |

英國 | 2040年,所有新車、貨車實現(xiàn)零排放 |

法國 | 2040年后,銷售燃油車屬于違法行為 |

西班牙 | 2040年起,禁售包括混動汽車在內(nèi)的燃油車 |

美國加州 | 2045年,各行業(yè)全面實現(xiàn)零排放 |

歐盟 | 2050年實現(xiàn)包括交通行業(yè)在內(nèi)的全面零排放 |

數(shù)據(jù)來源:公共資料整理

2018年度,新能源乘用車銷量第一的車型為北汽新能源EC系列,銷量達90637輛,同比增長16.6%。前十排名車型依次為北汽新能源EC系列、奇瑞eQ電動車、秦ProDM、比亞迪e5、江淮IEV、江鈴E200S、宋DM1.5T、唐混動、元EV、榮威i61.0TEDU。

2018年中國新能源汽車銷量排名榜

排名 | 車型 | 銷量(輛) |

1 | 北汽新能源EC系列 | 90637 |

2 | 奇瑞eQ電動車 | 46967 |

3 | 秦ProDM | 45054 |

4 | 比亞迪e5 | 43902 |

5 | 江淮IEV | 42024 |

6 | 江鈴E200S | 39883 |

7 | 宋DM1.5T | 37352 |

8 | 唐混動 | 35289 |

9 | 元EV | 33915 |

10 | 榮威I61.0TEDU | 33347 |

數(shù)據(jù)來源:公共資料整理

二、新能源汽車產(chǎn)業(yè)國內(nèi)政策

1:補貼政策逐步退出。

我國對新能源汽車的財政補貼分為國家補貼(國補)和地方補貼(地補),補貼基本按照總體逐步退坡、加大對高續(xù)航里程補貼、降低對低續(xù)航里程車型補貼的趨勢發(fā)展。地方補貼由省市自行制定,2016年以前多數(shù)地區(qū)按與國補1:1進行補貼,2016年以后多數(shù)按與國補1:0.5比例補貼,從2019年6月25日起地補將取消。按照規(guī)劃,2020年后補貼全部取消。

新能源汽車補貼政策

Ctdata | 續(xù)航里程 | 2013 | 2014-2015 | 2016 | 2017 | 2018 | 2019 | 2020以后 |

國補 | R≥80 | 3.5萬 | 在2013年標準基礎(chǔ)上分別下降10%和20% | 0 | 0 | 0 | 0 | 取消補貼 |

100≤R<150 | 2.5萬 | 2萬 | ||||||

150≤R<200 | 5萬 | 4.5萬 | 3.6萬 | 1.5萬 | ||||

200≤R<250 | 2.4萬 | |||||||

250≤R<300 | 6萬 | 5.5萬 | 4.4萬 | 3.4萬 | 1.8萬 | |||

300≤R<400 | 4.5萬 | |||||||

R≥400 | 5萬 | 2.5萬 | ||||||

地補 | - | 與國補比例1:1 | ≤國補的50% | 取消 | ||||

數(shù)據(jù)來源:公共資料整理

2:雙積分政策建立長效機制。

2019年7月工信部發(fā)布《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》修正案(征求意見稿),主要體現(xiàn)出三點變化:傳統(tǒng)燃油車油耗趨嚴,鼓勵發(fā)展低油耗車型;NEV積分下調(diào),比例要求提高;NEV積分允許比例結(jié)轉(zhuǎn),緩和中小企業(yè)積分壓力。一方面具有節(jié)能油耗、新能源汽車積分占比的硬性約束,又有積分交易、轉(zhuǎn)讓的價格信號引導(dǎo),政策將推高新能源積分價值,托底新能源汽車增速,在后補貼時代為行業(yè)長期發(fā)展保駕護航。預(yù)計新NEV積分政策有望將2021-2023年的新能源乘用車產(chǎn)量提升至227、282、355萬輛,滲透率分別為8.6%、10%、11.8%。

雙積分政策對電動車需求測算(單位:萬輛)

- | 燃油車產(chǎn)量 | 新能源積分比例 | 新能源考核積分 | 新能車單車積分 | 油耗積分對應(yīng)新能車產(chǎn)量 | 新能積分對應(yīng)車產(chǎn)量 | 雙積分對應(yīng)新能車產(chǎn)量測算 | 新能車滲透率 |

2021E | 2416 | 14% | 338 | 2.38 | 85 | 142 | 227 | 8.6% |

2022E | 2537 | 16% | 406 | 2.42 | 114 | 168 | 282 | 10.0% |

2023E | 2664 | 18% | 480 | 2.46 | 160 | 195 | 355 | 11.8% |

數(shù)據(jù)來源:公共資料整理

三、中國新能源汽車產(chǎn)業(yè)存在的問題

隨著國家推出相關(guān)政策大力扶持充電樁產(chǎn)業(yè)的發(fā)展,充電樁的發(fā)展?jié)u入佳境,形成了完整的產(chǎn)業(yè)鏈,其中包7括三個環(huán)節(jié),上游設(shè)備生產(chǎn)商、中游充電運營商和下游問題解決商。國內(nèi)參與充電設(shè)施運營的包括:專業(yè)的充電運營商、電動汽車企業(yè)、網(wǎng)絡(luò)運營服務(wù)公司等,主要通過搭建運營平臺為用戶提供“充電服務(wù)+增值服務(wù)”,但因前期投資巨大且電動車尚未大規(guī)模應(yīng)用,充電運營行業(yè)普遍沒有實現(xiàn)盈利。另外,在現(xiàn)實狀況下,充電樁的互聯(lián)互通正在制約著行業(yè)的發(fā)展,其作為發(fā)展難點一直被行業(yè)詬病。

1.車與樁不協(xié)調(diào):據(jù)數(shù)據(jù)顯示,目前充電設(shè)施的利用率在5%左右,對應(yīng)到需求端,人們依然認為充電樁難找。

2.充電設(shè)施運維成本高:充電設(shè)施的建設(shè)需要耗費成本支出,且后期運維成本居高不下,充電設(shè)施屬于專業(yè)的電氣設(shè)備,所以需要定期維護,保障安全運行,需要專業(yè)的人才。

3.可持續(xù)盈利能力弱:有些企業(yè)通過過低的服務(wù)價格進入市場,通過降低設(shè)備及服務(wù)質(zhì)量獲取權(quán)益,但其持續(xù)盈利能力較差。

4.兼容性問題:充電樁行業(yè)競爭充分,行業(yè)標準未得到及時建立,導(dǎo)致現(xiàn)在電池間的兼容性問題存在。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調(diào)研及發(fā)展戰(zhàn)略研判報告(2026版)

《中國新能源汽車市場全景調(diào)研及發(fā)展戰(zhàn)略研判報告(2025版)》共十章,包含中國新能源汽車主要企業(yè)分析,中國新能源汽車投融資及預(yù)測,中國新能源汽車發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢