一、乙烯行業發展現狀

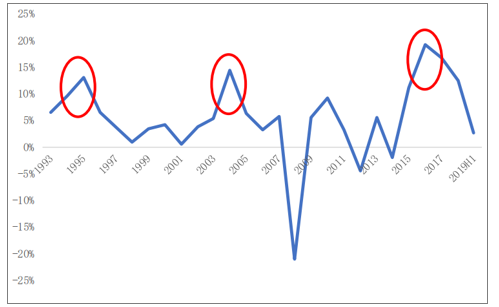

乙烯作為全球體量最大的化工產品,由于過于重資產,因此景氣周期也呈現典型的朱格拉產能周期的特征,一輪完整的周期非常漫長,一般在10年左右。其中高位約為2-3年,底部則往往會持續7-8年。從上海石化的資產回報率波動也可以印證,其歷次周期的盈利高位分別對應為1993-1995年、2003-2005年和2015-2017年。

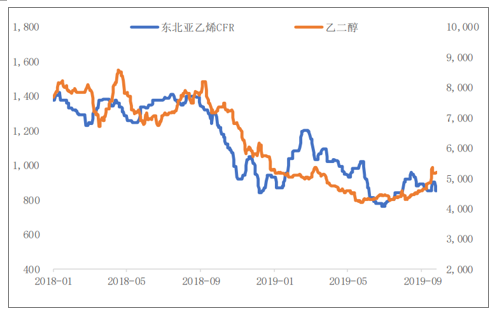

而本輪始于2015年的高景氣從時間看已經是過往歷次周期中持續最久的一次,因此走向盛極而衰應該只是一個時間的問題。而2019年至今,乙烯下游代表性產品乙二醇跌幅已近腰斬,東北亞乙烯價格跌幅也在30%以上,這基本可以標志乙烯大周期的景氣拐點已經出現,。從周期規律看,預計至少2024年之前乙烯大周期都將在底部運行。從供需看乙二醇在乙烯下游中供給過剩最為嚴重,其折算的乙烯價格也有望成為未來中長期價格的下限,對應的底部中樞約為5900元/噸,相比目前價格還有1000元/噸左右的跌幅。

從上海石化總資產回報率看乙烯景氣大周期

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國乙烯行業市場研究分析及投資策略探討報告》

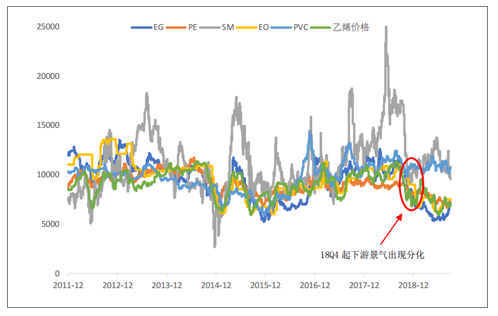

去年四季度以來乙烯(美元/噸,左軸)和乙二醇(元/噸,右軸)價格大幅下行

數據來源:公共資料整理

乙二醇供給過剩有外溢的可能。本輪乙烯周期和歷史相比,最大的不同之處首先就在于國內煉化壟斷放開,乙烯行業的準入門檻大幅下降,大批民營資本涌入該行業。這些聚酯起家的民營企業對于乙烯最核心的訴求就是用其生產乙二醇來配套自身的PTA產能,因此本輪油頭乙烯的擴產重點就在于乙二醇。其次由于近兩年我國煤化工的關鍵技術突破也在于乙二醇,因此其也成為后續新型煤化工最大的一個擴張方向。

近幾年也是北美輕烴裂解擴能的高峰,未來三年乙烯產能投放近1000萬噸,與以往全部生產聚乙烯不同,本輪有近百萬噸乙二醇的配套產能,更不用說我國規劃的乙烷裂解產能中乙二醇占比也很高。作為三大路線擴張焦點的乙二醇也毫無懸念的成為了乙烯產業鏈盈利最差的產品,這也將驅動油頭和氣頭企業將乙二醇轉產為其他相對盈利更好的乙烯下游產品,這在近期并無擴產,且為乙二醇聯產品的EO價格暴跌中體現的就很明顯。未來僅從經濟性看,不排除中東乙二醇產能也會轉產為盈利更好且運費更低的聚乙烯,因此長期看乙二醇供給過剩問題將會溢出至整個乙烯行業,其隱含的乙烯價格也將成為本輪乙烯價格調整的下限。

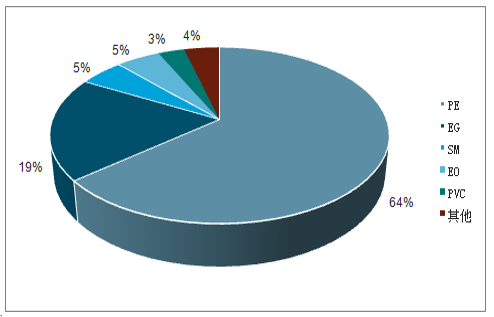

我國乙烯下游結構

數據來源:公共資料整理

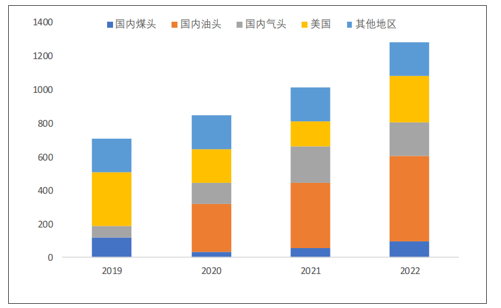

乙二醇的供給過剩只是乙烯行業的一個縮影,其他乙烯下游產品的供給增長也處于歷史較高水平。本輪乙烯產能擴張可以說是全球油化工、氣化工和煤化工三大工藝路線的疊加,其擴能幅度非常驚人。2019-2022年國內新增油頭產能1200萬噸,煤頭產能300萬噸(僅MTO,不含煤制乙二醇),氣頭產能600萬噸,美國新增氣頭產能1000萬噸,其他地區新增產能800萬噸。全球合計新增乙烯產能約3900萬噸,增量約22%,將大幅超過實際需求增長。因此源頭上乙烯產能的快速增長必然導致下游產品的產能過剩,只不過乙二醇作為擴產最為集中的產品反應最快,但最終各個產品之間還是會通過轉產實現再平衡。因此乙二醇價格半年就被腰斬也標志著整個乙烯行業的未來,只不過乙烯體量是乙二醇的5倍,所以調整過程要更加漫長而已。

19-22年全球乙烯新增產能(萬噸)

數據來源:公共資料整理

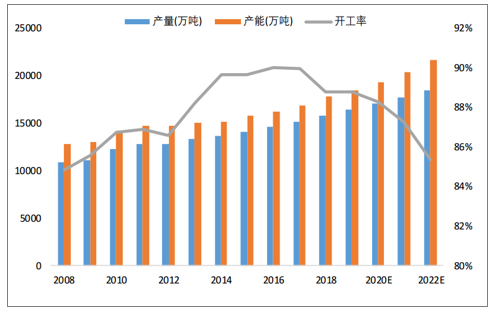

本輪乙烯景氣復蘇始于2013年,彼時受益于產能增長放緩和需求走強,全球乙烯開工率逐年上行,2015-2017年都維持在90%左右的高位水平。但從2018年開始,北美氣頭產能釋放率先提速,2018年全球乙烯新增產能830萬噸(其中美國乙烷裂解620萬噸),而需求增長僅約600萬噸,開工率小幅下滑至89%。展望未來,2019-2020年仍然是北美乙烷裂解的投產高峰年,且2020年起我國幾大民營大煉化乙烯裝置也將陸續開車,合計產能投放將超過千萬噸。國內煤頭MTO增長較為平緩,但煤制乙二醇仍然有約1350萬噸的產能,相當于變相增加了800萬噸的乙烯供給。2021年起,我國輕烴裂解也將迎來爆發式增長,預計規模有600萬噸以上。

2008-2022年全球乙烯產能、產量(萬噸,左軸)及增速(%,右軸)

數據來源:公共資料整理

二、乙烯下游產品景氣分析

由于乙烯極難儲運,商品化的貿易量很少,其景氣最終還是要反應在下游各產品的盈利上。乙烯下游按照需求占比依次為聚乙烯、乙二醇、環氧乙烷、苯乙烯和PVC,由于各產品的供需格局不同,未來景氣也差別很大。其中聚乙烯需求占比超過60%,價格與乙烯相關度也最高,從供需看未來景氣會有所走弱,但下滑相對可控。苯乙烯在17-18年迎來大牛市,但未來供給很不樂觀,景氣預計將大幅下滑,行業回歸成本定價。PVC由于油頭產能占比低,煤頭供給又受到限制,下滑預計最為緩和。而乙二醇本輪受供給沖擊最早也最大,今年一度跌至現金成本線,可以說是下游中最先見底的品種,也帶動了EO景氣的下行,未來還將面臨長時間的持續洗牌。

乙烯下游各產品折算乙烯價格及乙烯實際價格歷史變化(含稅,元/噸)

數據來源:公共資料整理

1.聚乙烯景氣展望

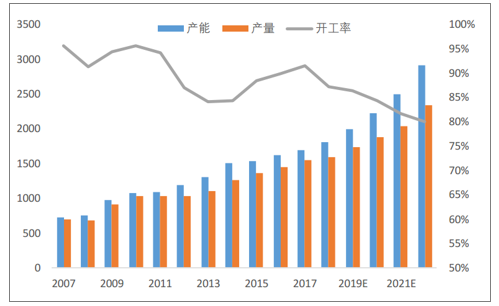

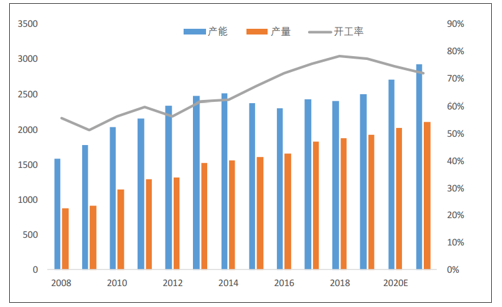

聚乙烯用量大且加工簡單,是下游中最能反映乙烯景氣水平的產品。其大類可分為高密度聚乙烯(HDPE)、線性低密度聚乙烯(LLDPE)和低密度聚乙烯(LDPE)三種,占比分別約40%、40%和20%,未來行業擴產也以前兩大類為主。從供給端看,未來油煤氣三種工藝均有新產能投放,預計19-22年國內產能增長分別為185萬噸、226萬噸、280萬噸和414萬噸,對應增速分別約10%、11%、13%和17%,屬于本輪乙烯大周期中供給增速相對較低的品種。

中國聚乙烯產能、產量(左軸,萬噸)和開工率(右軸,%)

數據來源:公共資料整理

2.EO/EG景氣展望

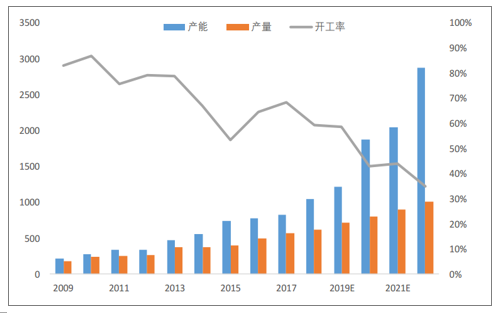

受益于煤制乙二醇的技術進步,2014年后我國乙二醇煤頭占比開始持續提升,2017-2018年下游聚酯的高景氣又進一步刺激了新產能釋放和進口量增長,這也導致了乙二醇成為本輪乙烯下游中受國內煤頭和海外氣頭沖擊最大的品種,今年需求放緩之后價格出現了大幅下滑。而未來幾年我國煤頭和民營大煉化仍有大量的新增產能投放,按目前規劃19-22年產能增速分別為16%、54%、10%和40%,而下游聚酯需求增速約6%左右。

中國乙二醇產能、產量(左軸,萬噸)和開工率(右軸,%)

數據來源:公共資料整理

3.PVC景氣展望

目前我國PVC工藝路線仍然以煤制電石法為主,油煤產能比約為2:8,過去幾年由于乙烯處于景氣高位,華東乙烯法裝置一直是行業內成本最高的邊際產能,不具備擴張能力,而煤頭產能擴張又受到政策限制,供給收縮的情況下景氣也一直維持在高位水平。但隨著本輪乙烯大周期景氣下行,未來PVC最大變化就是乙烯法開始重新具備成本競爭力,按照目前原料價格測算,乙烯法成本已經略低西北自產電石法,較華東外購電石法的成本優勢更是已經超過1000元/噸,且未來隨著乙烯價格下行這一優勢還會繼續擴大。

目前國內有多套大型乙烯法裝置規劃或在建,明年起就將陸續投產,因此未來供需和成本這兩大支撐PVC高景氣的基礎都將面臨沖擊,行業預計也將迎來長周期景氣向下的拐點。但好在供給端除乙烯法外,煤頭產能受限于審批和電石配套不足,實際達產規模有限,而需求端目前看地產韌性仍在,只要未來不出現崩塌式下滑,供需應該不至于明顯失衡。綜合來看,預計明年PVC實際新增產能約100-150萬噸,遠期名義開工率下滑至70%左右,行業景氣將溫和下行。

中國PVC產能、產量(左軸,萬噸)和開工率(右軸,%)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告

《2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告》共八章,包含中國乙烯產業鏈結構及全產業鏈布局狀況研究,中國乙烯行業重點企業布局案例研究,中國乙烯行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢