竹漿是紙漿的一種,與木漿一樣,是一種用途較為廣泛的紙漿種類,主要用于軟抄本與生活用紙等領域紙制品生產。竹漿中的纖維形態和長度,介于木材與草類纖維之間,因此其制成的機制紙的柔軟度、光滑度以及韌度也介于原木紙漿與草漿制品之間。

總的來說,竹漿是一種用于中高端紙制品的紙漿種類,但與木漿相比,其生產成本相對較高,在國內木漿進口量較小,森林資源人均較小的基礎上,竹漿是代替木漿的重要替代品,因此產量也逐漸增長。但竹漿產量相對較小,生產成本相對較高,2011年之后,由于全球經濟的低迷,全球商品漿的需求增量主要由中國市場貢獻,低價木漿迅速進入中國,沖擊了國內的竹漿的市場,導致中國竹漿產量迅速回落,之后,隨著國內生活用紙市場的發展,以及全球木漿價格的回升,竹漿產量也重回增長渠道,2018年達到了191萬噸。

2009-2018年中國竹漿產量走勢

資料來源:造紙工業協會、智研咨詢整理

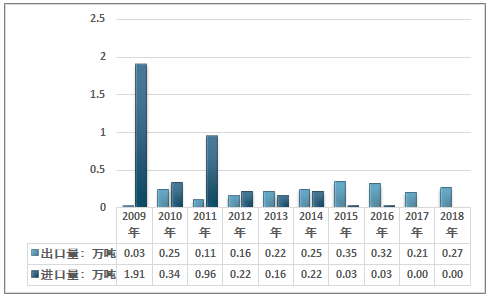

從進出口來看,竹漿生產貿易格局主要受上游竹子的分布影響,我國是全球竹資源最為豐富的地區,其次是東南亞地區,中國的竹漿進口主要來源于東南亞地區,國內的進出口量一直都保持在一個較低的水平,出口量呈現出一定的上升態勢,進口量則常年在低位,2017與2018年,其進口量都低于100萬噸。

2009-2018年中國竹漿進出口走勢

資料來源:中國海關、智研咨詢整理

智研咨詢發布的《2019-2025年中國竹漿行業市場競爭格局及投資風險預測報告》指出:從國內市場需求來看,由于進出口對國內供給與需求格局影響相對較小,國內的竹漿產量基本都為國內供給,國內消費,供給與需求相對單一,從需求量來看,2011-2013年國內需求有較為明顯的下滑,2013年之后呈現出較為明顯的上升態勢,2018年國內竹漿表觀消費量達到了190.73萬噸。國內竹漿需求的穩定增長主要得益于生活用紙市場對竹漿的需求量加大。

2009-2018年中國竹漿需求量走勢

資料來源:造紙工業協會、中國海關、智研咨詢整理

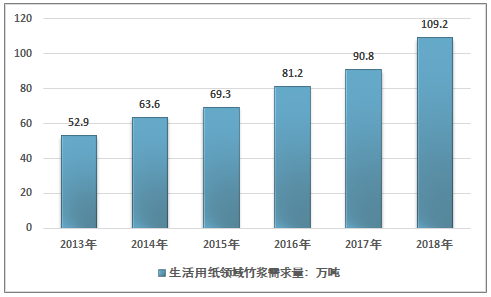

據不完全統計,全國采用竹漿生產的紙張有40多個品種,前使用竹漿最多的三大品種是生活用紙、文化用紙和包裝紙。其中,生活用紙和文化用紙完全可以用100%竹漿抄造,其品質上乘,可與闊葉木漿產品媲美。

據統計,2013年生活用紙領域的竹漿需求量約為52.9萬噸,占國內竹漿需求量的38.63%,2017年已經達到90.8萬噸,占比達到55.1%,2018年生活用紙領域竹漿需求量約為109.2萬噸。

2013-2018年中國生活用紙領域竹漿需求量走勢

資料來源:《生活用紙和衛生用品行業年度報告》、智研咨詢整理

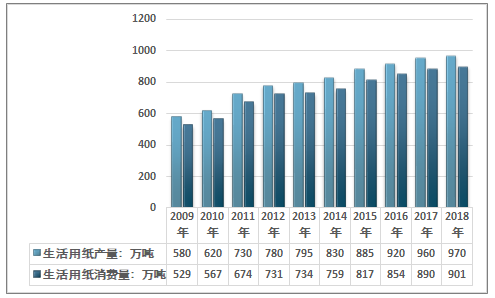

生活用紙主要是供人們日常生活、衛生用的各種紙制品,生活用紙本身具有快消品的特征,同時部分產品具有極強的需求剛性,是生活中的必需品,行業周期性弱,隨著居民收入水平的提升,以及衛生觀念的發展,其需求也保持著較為穩定的增長態勢。近幾年我國生活用紙產需保持較為穩定的增長走勢,同時出口也呈現出較為穩定的增長態勢。

2009-2018年中國生活用紙產量與消費量走勢

資料來源:造紙工業協會、智研咨詢整理

對于生活用紙產品而言,作為一個使用頻次高,直接接觸皮膚的產品,其產品使用的體驗感很重要。生活用紙的紙漿原料也多種多樣,不同原料制成的生活用紙產品其最終的使用差距極大。一般而言,從舒適度和安全性上比較:純木漿>竹漿>混合木漿>草漿>再生紙漿。

近幾年隨著國內居民收入增長,對生活用紙產品的需求竹漿向中高端產品發展,木漿、竹漿、混合木漿的使用比例顯著增長,而在草漿與再生紙漿的產品基本與已經失去了在城市的市場,基本只在農村銷售。

近幾年我國生活用紙市場中木漿比重已經達到了80%以上,竹漿也由2012年的5%左右提升至10%以上,竹漿在生活用紙中的用量逐年升高,可以預計在未來5年竹漿用量將持續增長。市場出現了包括斑布、理文等主打竹漿紙的新興品牌,產銷規模不斷擴大,市場前景極佳。

但行業的發展也面臨一定問題,如制漿規模顯著較小,產業集中度低,制漿技術能耗大,技術優勢不顯著,行業仍有較大提升空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國竹漿行業市場競爭態勢及發展趨向研判報告

《2026-2032年中國竹漿行業市場競爭態勢及發展趨向研判報告》共十三章,包含中國竹漿產業市場競爭策略建議,中國竹漿行業未來發展預測及投資前景分析,中國竹漿行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)