一、快遞行業需求情況分析預側:我國快遞市場整體高增長

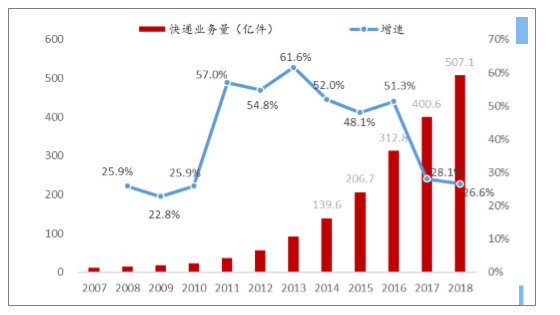

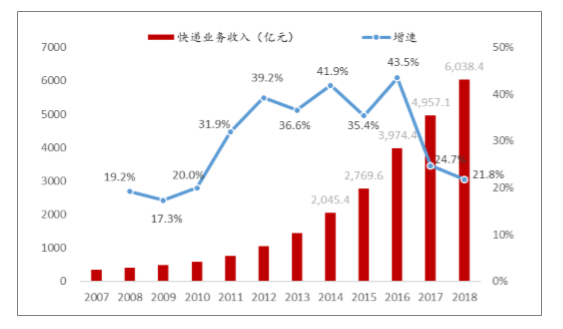

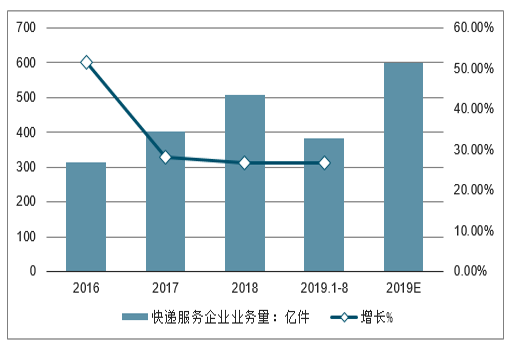

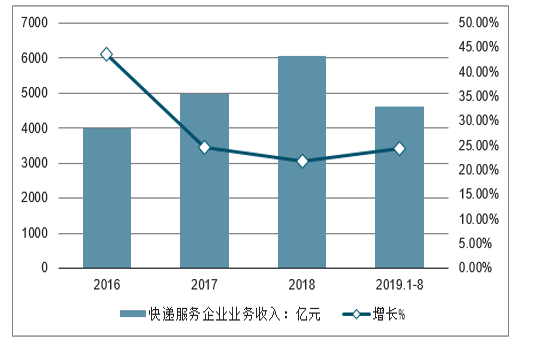

我國快遞行業一直保持快速發展,成為商業產業鏈底層重要的基礎設施,躋身我國新經濟的代表產業之一。2018年快遞業務量507.1億件,同比增長26.6%,過去十年快遞業務量CAGR為44.4%。快遞業務收入6038.4億元,同比增長21.8%,過去十年快遞業務收入CAGR超過32.5%。未來幾年,我國快遞市場整體業務量仍將保持雙位數增長。

我國每年快遞業務量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國快遞服務行業產業發展動態及投資決策建議分析報告》

我國每年快遞業務收入及增速

數據來源:公開資料整理

(一)、電商市場繁榮是核心驅動力

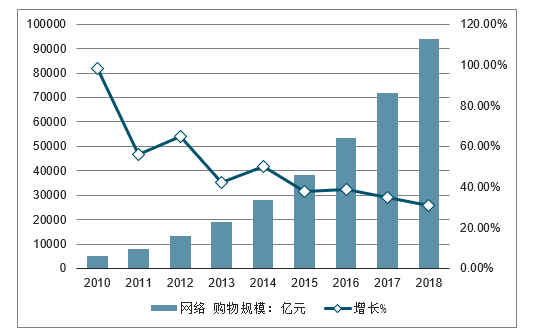

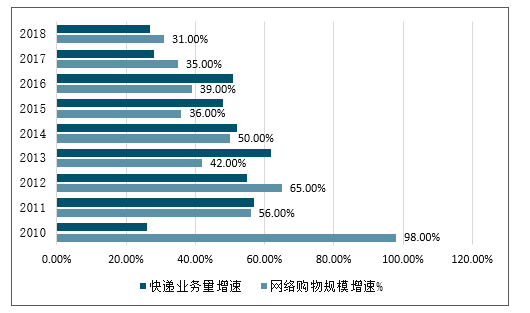

我國快遞行業保持高速增長是受電商繁榮直接驅動的。當前網民規模8.3億,網絡購物人群6.1億,網絡購物滲透率76.3%。2018年我國網絡購物規模超過9.3萬億,同比去年增長31%,最近8年CAGR超過42%。通過對比過去幾年網絡購物規模增速與快遞業務量增速,發現兩者增速水平接近且正相關。

回顧過去10年,快遞行業經歷三輪電商紅利:第一輪以C2C電商快速增長為標志,大量客單價低的淘寶商品快速撬動電商件需求;第二輪電商紅利以天貓、京東等B2C電商崛起為標志,電商件持續放量。當前正經歷第三輪電商紅利,拼多多、社區拼團等社交電商異軍突起,下沉市場釋放了低線城市和廣大社區居民強大的購買力,電商件市場也隨之下沉。

我國電商市場規模高速增長

數據來源:公開資料整理

我國當前網絡購物滲透率

數據來源:公開資料整理

快遞業務量增速與網購規模增速正相關

數據來源:公開資料整理

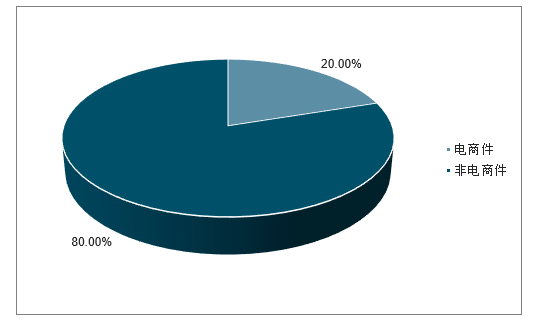

我國快遞市場電商件占比超過80%

數據來源:公開資料整理

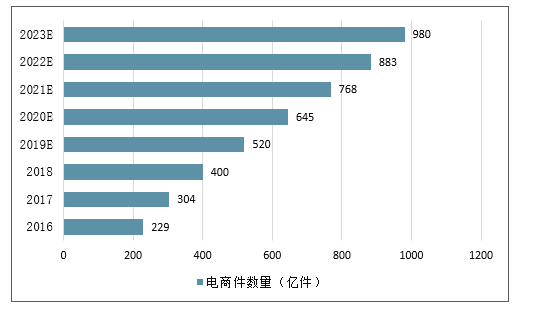

快遞行業在電商繁榮的持續推動下,當前B2C、C2C的電商件已經占據絕對體量,而B2B的商務件占比較低。2016年電商件占比達到72%,近10年CAGR≈60%,同期非電商快遞CAGR≈29%。隨著近兩年下沉市場發力,拼多多崛起顯著拉動低線城市快遞業務量,2018年電商件占快遞業務量比重已超過80%。“占比高、增速快”的電商快遞市場是一條確定性強的優質賽道,中性預期下,未來5年我國電商快遞件量有望翻倍。

未來5年我國電商件數量有望翻倍(億件)

數據來源:公開資料整理

未來5年我國電商件數量增速預測

數據來源:公開資料整理

(二)、中短期快遞增量主要依靠電商下沉市場

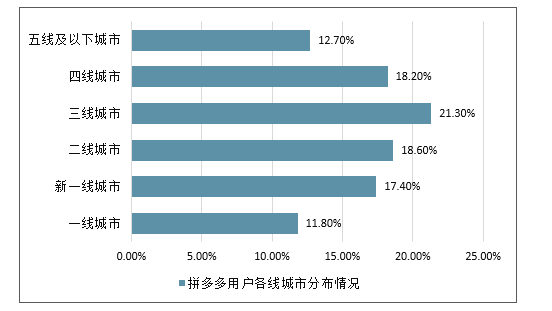

一二線城市電商市場趨于飽和,用戶增長明顯放緩,而下沉市場具有十分龐大的消費潛力,低線城市電商滲透率較一線城市有很大的提升空間。2018年中國,一線城市電商滲透率較高,2017年已經達到73%,領先三線及以下城市超過12個百分點(圖8,低線城市電商滲透率滯后一線城市3年左右)。未來3到5年,快遞行業維持高增長將主要依靠低線城市電商滲透率快速提升帶來的業務增量。

電商平臺紛紛將經營重心轉向下沉市場。拼多多抓住消費市場下沉的機會快速發展,2018年平臺活躍買家數量4.19億,較2017年增長1.74億,增幅71%,GMV4716億元,增速達到233%,遠超電商行業平均增速。,71%的拼多多用戶來自二線及以下城市。淘寶通過聚劃算、淘搶購、天天特賣三大淘系平臺加速對下沉市場的滲透,2019年數據顯示,淘寶+天貓新增1.02億年度活躍消費者中,有77%來自三四線城市及鄉村地區。京東通過京東拼購打開下沉市場,2019Q2財報電話會上,京東零售集團輪值CEO徐雷透露:京東來自三到六線城市的低線市場用戶增速高于一二線城市;現在新用戶當中,有將近七成來自低線城市;整體用戶里面超過一半來自低線城市。

三大電商平臺活躍用戶數(百萬人)

數據來源:公開資料整理

拼多多用戶各線城市分布情況

數據來源:公開資料整理

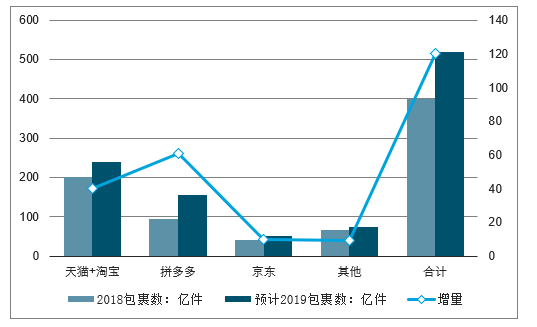

整個電商快遞市場2018年占比80%來到400億件,根據全國網購交易規模9.4萬億,以及各主要電商平臺GMV或者訂單數量(如有披露)進行拆分,阿里系(淘寶+天貓)以接近6萬億的GMV貢獻至少一半的包裹數,京東GMV1.7萬億,但是考慮其客單價較高(行業平均的2~3倍),合理的快遞包裹數量可能在40億件左右。拼多多披露2018年平臺訂單數量為111億件,保守測算帶來94億件電商快遞包裹,成為行業內除了阿里系以外最大的電商件來源。根據調研,拼多多快遞量一直以來增長迅猛,在通達系快遞企業中業務量占比已經普遍超過15%。未來電商快遞包裹增量主要來自下沉市場,預計2019年全行業將產生120億件增量電商快遞包裹,拼多多或將貢獻其中的一半。

2019各主要電商平臺GMV及同比增長

數據來源:公開資料整理

2019年拼多多或將貢獻電商件增量中的50%

數據來源:公開資料整理

2019年1-8月,中國快遞服務企業業務量累計完成383.1億件,同比增長26.6%;業務收入累計完成4621.8億元,同比增長24.4%。2019年中國快遞業務量有望突破600億件。

2015-2019年中國快遞服務企業業務量及增長走勢預測

數據來源:公開資料整理

2015-2019年中國快遞服務企業業務收入及增長走勢預測

數據來源:公開資料整理

從快遞行業區域分布來看,2019年1-8月份,同城、異地、國際/港澳臺快遞業務量分別占全部快遞業務量的18%、79.7%和2.3%;業務收入分別占全部快遞收入的10.3%、52.9%和10%,我國快遞業務的國際業務仍有待提高。

(三)、快遞市場中有四大領域具備長期增長潛力

1、快運業務

一方面從市場角度來看:C端消費快遞市場競爭激烈,價格戰使利潤端持續承壓,頭部快遞企業思索從2C轉向2B,快運市場是一個很好的切入點,可以豐富產品線,提升綜合競爭力。隨著F2C、B2b2C模式快速興起,工廠直通消費者、倉到倉、倉到商家的大件快運市場前景廣闊。此外,大件消費品線上滲透率提升加速市場大包裹的快運需求,大家電、家具和家裝產品線上滲透率近幾年快速提升,預計至2020年分別提升13pct、18pct和7pct。我國快運市場規模合計超過4500億,當前市場集中度較低。

另一方面從內部結構來看:快遞企業本身就包含做快運業務的基因。快遞與快運在業務模式上并沒有太大差別,主要差別體現在貨重上,快遞主要集中在5公斤以下,快運主要針對5~300公斤。對于頭部快遞企業來說,依托于現有快遞網絡布局,向上攻打快運市場門檻不高。順豐和通達系最近幾年已經先后布局快運市場。

順豐憑借直營網絡體系的時效優勢,在高端快遞和B2B商務件快遞市場占據絕對份額,由于單票價格較高很難切入電商快遞市場,最近幾年市場份額持續下滑。因此在新業務拓展方面,順豐為了打開局面選擇主動出擊布局快運市場,收購新邦物流成立“順心捷達”快運品牌主攻低端市場,斥資創立順豐快運負責中高端客戶(有機隊優勢),2018年順豐快運業務營收超過80億。

2、末端配送

現如今C端消費需求日益個性化、差異化,對快遞服務的需求也更注重時效、便捷、安全和隱私,直接與客戶接觸的末端配送場景開始豐富:從本地轉運中心、倉儲(自營倉、前置倉)配貨——快遞員、無人設備送貨——智能快遞柜、包裹驛站收貨,整個鏈條無論在運轉效率還是用戶體驗方面均存在巨大的提升空間,末端數據閉環對快遞企業來說也具有戰略價值。

從末端配送三個環節來看,配貨:除了加大對轉運中心的投入,快遞公司越來越重視對接電商自營倉和新零售門店前置倉。京東、蘇寧(天天)等電商系快遞和天貓菜鳥推動倉配一體化建設,通過大數據預測提前將商品放置在本地倉以提升發貨效率;O2O和新零售對超市門店的改造,使前置倉概念興起,發貨地點甚至直接來到了社區周邊,進一步提升了時效。送貨:快遞企業先后推出試點無人車、無人機送貨,現階段成本高、投入大,但卻是卡位未來末端配送場景的關鍵一環。收貨:作為整個貨流和數據流的終端節點,智能快遞柜和驛站具有十分重要的數據價值,對快遞公司來說具有戰略意義。除了在一線城市,深入小區樓道的快遞柜市場滲透率仍處于較低的水平,整體利用率也在緩慢提升。頭部快遞企業已經紛紛加大投入,比如菜鳥驛站、豐巢、中郵速遞易以及通達系旗下的快遞柜品牌。末端配送場景豐富,市場規模預計達到萬億級別。除頭部快遞企業開始切入這個市場以外,還面臨不同維度的競爭對手:有深耕本地生活擁有大量騎手的美團和餓了么,有專門做落地配業務的物流公司等,菜鳥也整合落地配公司推出了丹鳥品牌。可見在末端配送環節,真正的競爭才剛剛開始。

3、冷鏈運輸

從市場需求來看:零售、餐飲、醫藥等消費類企業,使用冷鏈運輸降低成本、提升效率的效果顯著。在之前報告中專門針對生鮮供應鏈進行過分析和闡述(詳見“生鮮供應鏈升級——供給側改革催生巨頭”),我國冷鏈運輸發展仍處于初級階段,“斷鏈”現象嚴重,生鮮產品損耗率居高不下對消費類企業造成嚴重的成本負擔。

從市場供給來看:我國冷鏈物流整體還處于初級階段。對標美國生鮮供應鏈巨頭Sysco(市值370億美元),我國食品冷鏈運輸市場剛剛起步,潛在競爭對手有阿里盒馬鮮生、美團小象生鮮、永輝彩食鮮、海底撈蜀海供應鏈等;對標美國醫藥流通巨頭McKesson,我國醫藥流通商集中度低(美國前三大企業占據90%市場份額),藥品冷鏈運輸市場主要競爭對手是國藥控股、華潤醫藥商業和上藥控股三家(當前合計占據30%左右市場份額)。

我國冷鏈物流市場規模超過3000億,并不是所有終端企業都具備自建冷鏈的實力,因此專業第三方冷鏈運輸一定有市場,這就是快遞企業的機會。近幾年,順豐、京東、通達系快遞均已經開始布局冷鏈運輸,加大對冷藏車、冷庫的投入力度,并且開始承接部分市場需求。順豐2018年與美國夏暉集團聯合成立新夏暉,加碼冷鏈業務。順豐冷鏈目前擁有51座冷庫,同時還擁有自有冷藏車681臺、123條食品運輸干線,GSP認證醫藥倉3座,GSP認證冷藏車209臺,2018年冷鏈板塊總收入超過42億。

4、跨境快遞

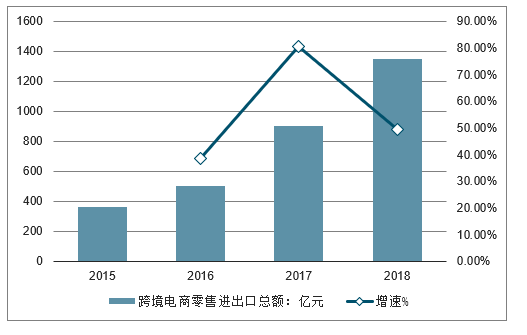

從市場需求來看: 2018年通過海關跨境電子商務管理平臺零售進出口商品總額1347億元,同比增長50%。其中出口561.2億元,同比增長67%;進口785.8億元,同比增長39.8%。一方面“走出去”的跨境電商快遞需求快速增長,如義烏作為世界小商品批發中心,跨境電商快遞市場十分繁榮。另一方面,小紅書、網易考拉為代表的海淘電商快速發展,催生龐大的“引進來”的跨境電商快遞需求。如圖15,2018年我國國際快遞市場業務收入585.7億元,最近5年復合增速16.7%。

我國跨境電商零售進出口總額快速增長

數據來源:公開資料整理

從市場供給來看:過去由于民營快遞公司對國際市場鮮有布局,跨境物流基礎設施不完善、運輸網絡國際化水平低、線路有限,我國跨境快遞市場基本被FedEx、UPS和DHL三家外企把持。根據2018年營業收入推算,FedEx、DHL和UPS在我國跨境快遞市場的市占率分別為30%、25%和17%。2019年5月,FedEx在中國未按地址投遞快遞,將華為公司寄出的包裹違規運送到美國,可能導致FedEx被中國政府制裁。該事件會引起國家郵政局和快遞行業關于國家重要快遞包裹安全運輸意識的覺醒,打造中國自主可控的國際運輸網絡勢在必行,FedEx事件或將加速外資快遞企業在華市場的全面萎縮,國內快遞企業迎來跨境快遞“國產替代”的新時代。國際快遞物流成本高、時效受清關影響,快遞公司布局國際線路需要大量、長期的資金投入。

二、行業發展的思考:70年來推進我國物流業發展的經驗做法

回顧我國物流業70年的發展歷程和取得的成績,離不開黨中央、國務院的堅強領導,離不開地方政府和行業協會、企業的協同配合,更離不開全體物流從業者的辛苦付出。一路走來,深刻認識到,推動物流業發展要做到“四個必須”。

1、必須堅持市場在資源配置中的決定性作用和更好發揮政府作用。企業是市場的主體,也是最具活力的發展因素,只有不斷強化企業的市場主體地位,引導和支持企業做大做強做優,培育核心競爭力,發揮好企業家作用,才能更好推動物流業發展壯大。政府要在遵循物流業自身發展特點和客觀規律基礎上,發揮好戰略、規劃、政策、標準等的引導作用,完善物流業法律法規體系和管理體制機制,特別是聚焦市場不能有效配置資源的領域,補短板、強弱項,為物流業發展營造良好環境。

2、必須堅持頂層設計和狠抓落實相結合。頂層設計在于規劃思路、確定方向、明晰路徑,《物流業調整和振興規劃》《物流業發展中長期規劃(2014—2020年)》等國家級專項規劃成為行業發展的綱領性文件,得到社會各界廣泛認同。“一分部署、九分落實”,在做好頂層設計任務分工的同時,必須聚焦規劃和政策落實過程中的督促協調和跨部門協同,依托行業協會、第三方研究機構等建立常態化物流業政策評估機制,推動各項政策落到實處、發揮實效,為物流業快速發展奠定堅實基礎。

3、必須堅持問題導向和發展導向并舉。一方面,圍繞貫徹落實黨中央、國務院關于降低實體經濟成本的決策部署,聚焦制約物流降本增效的關鍵環節和突出問題,加強重大政策協調,強化政策合力,著力“破難點”“通堵點”“解痛點”,統籌推進降低物流企業成本和企業物流成本。另一方面,順應科技與物流業發展新趨勢,推動新興信息技術與物流活動的深度融合,大力發展“互聯網+”高效物流,提升物流業信息化、標準化、組織化、智能化水平,鼓勵物流技術、模式、業態創新,培育行業發展新動能,實現轉型升級和提質增效。

4、必須堅持“引進來”和“走出去”雙管齊下。改革開放后,一大批國際知名物流企業進入中國,利用中國廣闊市場空間實現快速發展,并為我國物流業發展帶來資本、技術和管理經驗等,實現雙贏。與此同時,積極支持一批國內大型物流企業加強國際物流服務網絡布局,為國內企業“走出去”提供物流服務保障。實踐證明,改革開放是黨和人民大踏步趕上時代的重要法寶,也是物流業實現跨越式發展的重要動力,只有堅持“引進來”和“走出去”并重,才能推動物流業在更高起點、更高層次上實現更好發展。

當前,世界正處于百年未有之大變局,經歷70年發展的中國物流業面臨新的機遇與挑戰,將以新時代中國特色社會主義思想為指導,認真貫徹落實黨中央、國務院決策部署,進一步增強“四個意識”,堅定“四個自信”,不忘初心、牢記使命,全力推動物流業發展開創新局面、再上新臺階、實現新突破,為經濟高質量發展和現代化經濟體系建設提供更加有力的支撐!

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢