一、全球及中國醫療器械行業市場規模

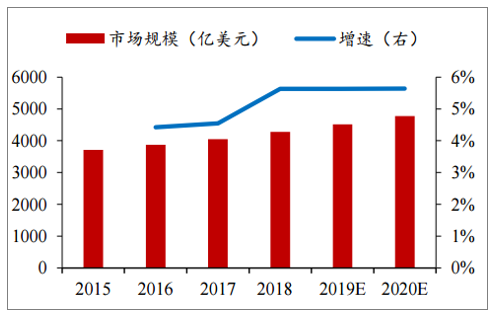

在北美、歐洲等發達醫療體系的引領下,全球醫療器械市場逐漸步入成熟發展期,整體維持一個緩慢增長態勢,增長動力主要來源于新品對存量的替代、配套耗材的使用以及新興國家醫療器械市場的發展。2018年全球醫療器械市場規模為4278億美元,同比增長5.64%,預計未來仍將維持5%左右的增速穩定增長。

全球醫療器械市場規模和增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國醫療器械行業市場行情監測及發展前景展望報告》

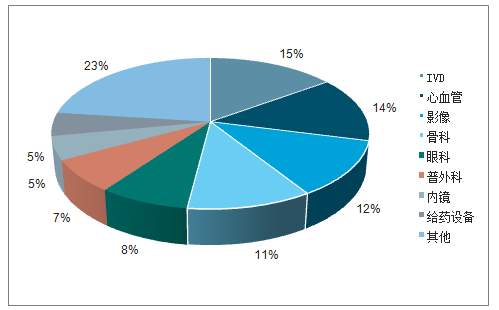

從全球醫療器械細分領域來看,IVD是全球醫療器械行業發展規模最大的子板塊,占市場總額的15%;心血管相關器械以14%緊隨其后;而醫學影像器械排名第三,占比12%,。

全球醫療器械細分市場競爭格局

數據來源:公共資料整理

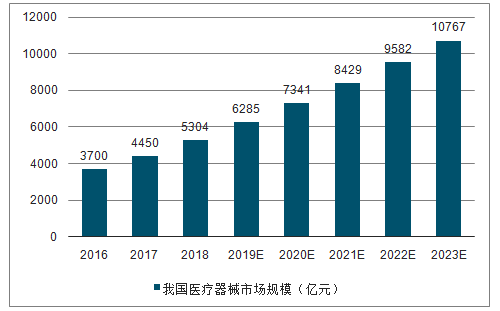

而近年來,隨著我國經濟的快速發展,人口老齡化的不斷加劇,市場對醫療器械的需求日益增加,當前,國內醫療器械已經成為一個創新力強、產品品類齊全、市場需求旺盛的朝陽行業。我國醫療器械市場規模從2013年的2120億元增長至2018年的5304億元,年復合增速超過20%,其中醫學影像是我國醫療器械行業份額最大的細分板塊,占比16%,2018年市場規模約為850億元。

2016-2023年我國醫療器械市場規模統計情況及預測

數據來源:公共資料整理

我國醫療器械細分市場競爭格局

數據來源:公共資料整理

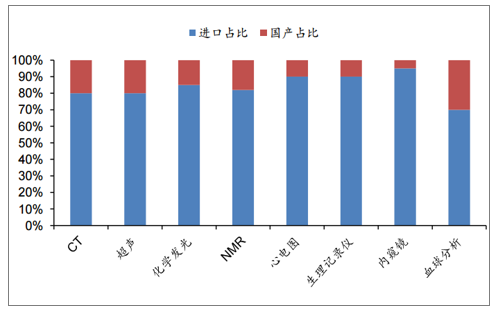

高端影像市場被外資占據,盡管近年來國內影像行業實現了快速發展,本土醫療影像企業在中、低端市場占據了一席之地,但受限于技術、品牌、產品綜合性能等方面的差距,高端市場大部分仍被外資占據,特別在CT、NMR、彩超、內窺鏡等領域,外資占比超過80%。整體而言,我國醫療器械目前還是以中低端為主,產品結構升級空間大。

國內高端醫療器械國產占比仍較低

數據來源:公共資料整理

政策助力行業發展。2015年國務院所出臺的《關于改革藥品醫療器械審評審批制度的意見》,CFDA配套出臺了藥品醫療器械審評審批制度改革,加快有競爭力的醫療器械產品上市步伐。2017年國務院發布《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》,支持醫療器械上市許可持有人制度,激發醫療器械市場創新活力。2018年藥品監督管理局發文《創新醫療器械特別審查程序》,為國內首創、國際領先水平,并且具有顯著臨床應用價值的醫療器械設置特別審批通道。這些政策都將加速醫療器械創新發展。

優先審評政策治理行業快速發展

時間 | 文件名 | 主要內容 |

2014年2月 | 《創新醫療器械特別審批程序(試行)》 | 針對具有我國發明專利、技術上具有國內首創、國際領先水平,并且具有顯著臨床應用價值的醫療器械設置特別審批通道。 |

2015年8月 | 《關于改革藥品醫療器械審評審批制度的見》 | 改革醫療器械審批方式;鼓勵醫療器械研發創新,將擁有產品核心技術發明專利、具有重大臨床價值的創新醫療器械注冊申請,列入特殊審評審批范圍,予以優先辦理。 |

2016年10月 | 《醫療器械優先審批程序》 | 對治療罕見病、惡性腫瘤、老年病、兒童專用、臨床急需以及列入國家科技重大專項或重點研發計劃等情形的醫療器械,制定醫療器械優先審批程序,設置優先審批通道。 |

2017年10月 | 《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》 | 優化創新醫療器械審評審批程序,促進醫療器械產業結構調整和技術創新,縮小國內上市產品質量與國際先進水平之間的差距。 |

2018年11月 | 《創新醫療器械特別審查程序》 | 對2014版的修訂,完善了適用情形、細化了申請流程、提升了創新審查的實效性、完善了審查方式和通知形式,并明確對創新醫療器械的許可事項變更優先辦理。 |

數據來源:公共資料整理

不僅國家頂層設計上要求縮小國內上市產品質量與國際先進水平的差距,推進醫療器械國產化進程,各地方亦出臺相應配套政策推動高質量的國產設備入院,鼓勵采購國產設備,提高國產占有率。國產創新醫療器械企業有望在技術進步及政策扶持下加速崛起。

各地方政策支持國產醫療器械的發展

省份 | 時間 | 文件名 | 主要內容 |

黑龍江 | 2016/12/22 | 《黑龍江省醫療機構醫用耗材集中掛網陽光采購實施方案》 | 醫療機構采購耗材應綜合考慮品牌、品種、數量、價格等,鼓勵采購國產醫用耗材。 |

廣東 | 2017/7/14 | 《廣東省2017年乙類大型醫用設備配置審批》 | 明確50家醫院必須購買國產設備,占比30%。 |

安徽 | 2017/8/1 | 《促進醫藥產業健康發展實施方案》 | 國產醫療器械能夠滿足要求的,政府采購項目原則上須采購國產產品,不得設置針對性參數。 |

湖北 | 2017/10/10 | 《湖北省政府采購負面清單》 | 將未獲得財政部門核準采購進口產品,或經核準后禁止國內產品參與競爭的列入負面清單。 |

遼寧 | 2017/11/3 | 《遼寧省公立醫療機構藥品、醫用耗材和醫療設備采購管理與考核細則》 | 明確鼓勵優先使用國產產品 |

海南 | 2018/3/22 | 《海南省省級2018-2019年政府集中采購目錄及標準》 | 政府采購應有助于實現國家經濟和社會發展政策目標,包括支持本國產品采購。 |

山東 | 2017/11 | 《2018年山東省政府采購進口產品目錄》 | 認真執行支持本國產品,對于政策支持范圍內的企業或產品,應通過制定需求標準、預留采購份額、價格評審優惠、優先采購和強制采購等措施。 |

四川 | 2017/12/12 | 《四川省財政廳關于2018-2019年度省級政府采購進口產品清單的通知》 | 允許進口的醫療設備從93種縮減至39種;15類醫療設備全部要求“用于臨床工作的,應使用國內產品 |

浙江 | 2018/7/26 | 《2018-2019年度全省政府采購進口產品統一論證清單(醫療設備類)》 | 共計232種設備經論證后允許進口,其余均要求國產,確需采購進口的要申請并論證。 |

福建 | 2017/12 | 《2018-2019年福建省省級政府采購清單》 | 只有列入清單中的221種醫療設備省級政府允許采購進口,其余均需采購國產 |

山西 | 2019/4 | 《山西省省級政府采購進口產品清單》 | 除納入清單中的67款醫用設備,公立醫院在政府采購中,均需采購國產。 |

數據來源:公共資料整理

二、中國醫療器械行業發展痛點分析

1、高端市場被跨國公司占據。我國醫療器械行業起步相對較晚,與國際醫療器械巨頭仍有一定的差距,特別是大型設備及高端醫療設備,國內醫療機構仍傾向于使用進口設備,進口醫療器械高昂的費用也是醫療費用居高不下的原因之一。國內醫療器械制造企業主要集中在中低端、具有價格優勢的常規產品,包括中小型器械及耗材類產品,僅有部分產品具備了和進口醫療器械分庭抗禮的實力,例如監護儀、麻醉機、血液細胞分析儀、彩超和生化分析儀等。

2、存在多頭監管問題

從醫療器械行業整體來看,涉足行業管理的部委較多,發改委、衛計委、食藥監總局、商務部、工信部、質檢總局、科技部等多部委都在頒布與行業相關的政策法規,政府部門對醫療器械行業交叉管理的現象時有發生。其中行業政策的制定涉及食藥監總局、發改委和國務院法制辦;安全監管涉及衛計委和食藥監總局;生產發展方面涉及食藥監總局、工信部;流通渠道則涉及食藥監總局、商務部。

眾多部委的多頭管理已影響了行業的管理效率,阻滯了行業發展步伐,造成綜合治理難、整體規劃差的弊端,不僅增加了行政資源的浪費,而且加重了企業負擔,從而影響了行業的健康發展。

3、企業普遍規模小

我國醫療器械行業集中度低,生產企業上萬家,規模普遍較小。我國醫療器械企業規模小,研發投入不足,嚴重制約了企業自主創新,導致企業在市場上競爭力較弱。

4、資金壁壘高

醫療器械的研發過程復雜且漫長,需要大量的資金投入用于吸引高水平的專業人才以及科研創新。銷售網絡和售后服務體系的搭建和維護都需要大量的資金支持。雄厚的資金要求成為進入醫療器械行業的資金壁壘。

三、五大利好因素促進發展

1、政策利好發展。醫療器械產業是衡量一個國家科技進步和國民經濟現代化發展水平的重要指標之一,因此,世界各國普遍重視醫療器械產業發展的戰略地位。近些年,中國也相繼出臺規劃、指導措施等一系列扶持政策,促進醫療器械產業健康發展。

2、市場需求持續增長

醫療器械行業的下游是醫療衛生機構,醫療器械設備的需求一方面受到醫療衛生機構投資的直接拉動,從長遠看則由我國居民對醫療服務的需求所決定:從醫療衛生機構投資方面來看,受政策的推動,民營醫院和基層醫療機構數量在未來幾年內仍將會快速增長,衛生部對各級各類醫院科室的設備配置規定將拉動相關醫療設備的需求,進口替代和升級換代也為高端醫療器械產品留下廣闊的空間;從我國居民的醫療服務需求方面來看,人均可支配收入、醫療保險的覆蓋率和報銷比例的提高,都增強了就醫人群的支付能力。我國人口結構已逐步進入老齡化,社會老齡化和居民保健意識的增強都使醫療支出不斷提升。

3、受益于全球化趨勢

中國已經形成醫療器械產業集群并具有較大的成本優勢,發達國家的企業紛紛將技術研發等產業環節整體搬入中國。中國具有高素質研發團隊和技術工人,能夠迅速、及時的應對客戶需求并提供具有較高性價比的產品。醫療器械行業是全球競爭的行業,在完成技術突破后,成本優勢將是全球競爭中的重要影響因素,國內醫療器械企業有望在全球化進程中獲益。

4、技術水平不斷提高

隨著國際學術交流的通暢,尖端技術在業內的交流更加迅速,為醫療器械的發展和進步奠定了基礎。我國醫療器械行業內的優秀企業通過多年技術、人才和制造工藝的積累,已逐步縮小與外資企業在產品功能和品質上的差距,在某些細分領域甚至達到了國際領先水平。

2018年以來,醫療設備研制與技術突破不斷革新。“CRP側向流免疫層析試紙條及其配套用全自動熒光免疫檢測儀器”項目通過,部分產品已迭代升級;國家科技支撐計劃課題“醫用胃腸道檢測及成像微系統開發”通過驗收,為病患提供了安全、舒適和更加有效的疾病診斷工具,達到了國際領先水平;甘肅武威醫用重離子加速器系統全面完成檢測報告,進入臨床試驗階段,標志著醫用重離子加速器系統完成了從基礎研究走向民生應用的關鍵步驟。

5、國產設備逐漸被認可

我國2014年開始啟動多批優秀國產醫療設備產品遴選。《中華人民共和國政府采購法》規定,國產藥品和醫療器械能夠滿足要求的,政府采購項目原則上須采購國產產品,逐步提高公立醫療機構國產設備配置水平。醫療器械審批制度改革中對國產創新型醫療器械開辟了快速通道,部分省市也在招標制度上對國產醫療器械表現出明顯傾斜,下游醫院對國產設備也越來越有信心,逐步接受國產設備。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢