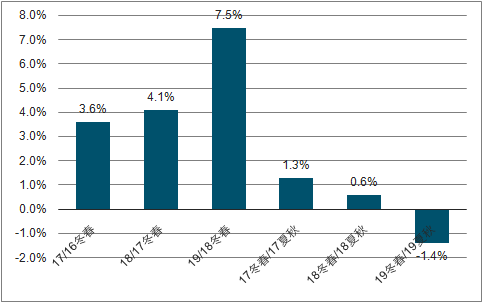

1.內線同增5.0%,增速較2018年冬春下降1.8pcts

2019年冬春國內航班同比增長5.0%,較2018年冬春同比增速下降1.8pcts;環比2019年夏秋下降2.4%,較2018年冬春環比增速下降3.7pcts。

2019年冬春港澳臺航班同比增長7.5%,同比增速較2018年冬春增速提升3.4pcts,環比2019年夏秋下降1.4%,較2018年環比增速下降2.0pcts。

國內周航班總量同比與環比增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國航空客運行業市場調查及發展趨勢研究報告》

港澳臺周航班總量同比與環比增速

數據來源:公共資料整理

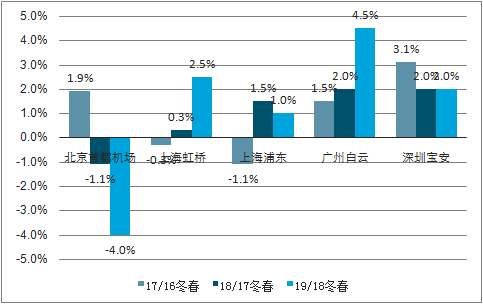

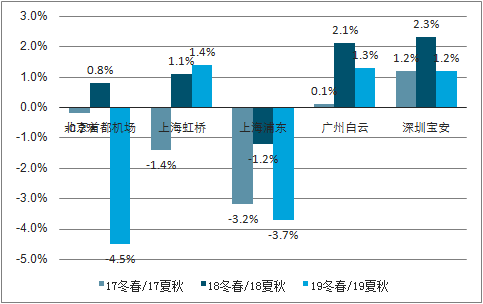

2.虹橋機場、白云機場、深圳機場顯著擴容

2019年冬春,北京首都(北京首都機場股份)、上海虹橋、上海浦東(上海機場)、廣州白云(白云機場)和深圳寶安機場國內航司國內離港航班同比增幅分別為-4.0%、2.5%、1.0%、4.5%和2.0%;環比增幅分別為-4.5%、1.4%、-3.7%、1.3%和1.2%。除首都機場、浦東機場時刻增速下降之外,虹橋機場、白云機場、深圳機場均較2018年提速。

五大核心機場航班量同比增速

數據來源:公共資料整理

四大核心機場航班量環比增速

數據來源:公共資料整理

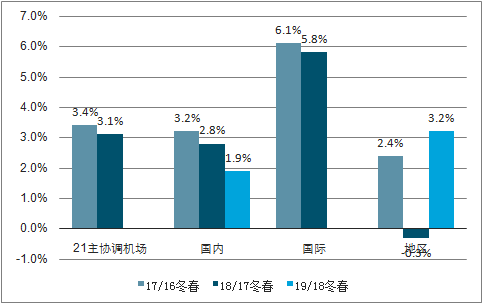

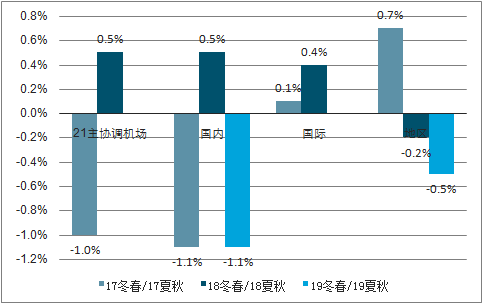

3.21大主協調機場內線同增1.9%,增速下降

前21大主協調機場國內航班量同增1.9%,增速較18年冬春下降0.9pcts;環比增速為-1.1%,增速較18年冬春環比增速下降1.6pct;港澳臺航線同比增長3.2%,環比下降0.5%。

21主協調機場周離港航班量同比增速

數據來源:公共資料整理

21主協調機場周離港航班量環比增速

數據來源:公共資料整理

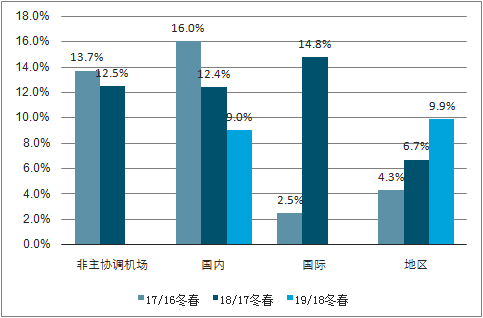

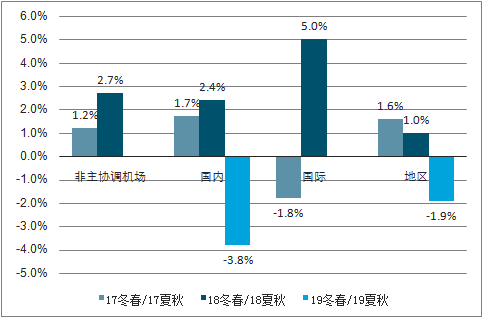

非主協調機場國內航班同比增速由18年冬春的12.4%下降至9.0%,環比增速由18年冬春的2.4%下降至-3.8%。整體來看,非主協調機場增速下降幅度顯著高于主協調機場。

非主協調機場周離港航班量同比增速

數據來源:公共資料整理

非主協調機場周離港航班量環比增速

數據來源:公共資料整理

4.四大航內線航班量增速與行業同步

從集團口徑看,19年冬春,南航、東航、國航、海航、春秋、吉祥國內航班分別同增5.2%、5.0%、3.2%、2.3%、11.2%、3.2%,繼續保持低增速;環比增速為-2.9%、-0.9%、-2.8%、-4.7%、-4.1%、-6.4%。此外,非六大航的內線航班量同比增速為10.5%,和2018冬春基本持平

四大航航班量同比增速

數據來源:公共資料整理

四大航航班量環比增速

數據來源:公共資料整理

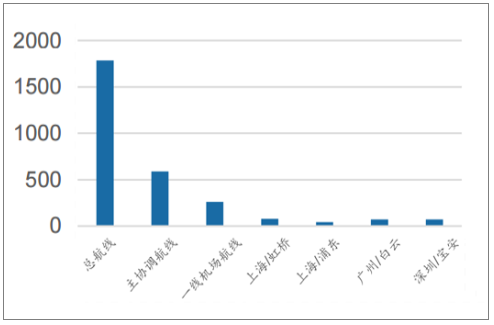

5.大興機場周離港898班次,為首都機場的20%

2019年冬春航季,大興機場國內航線周離港班次達898次,約為首都機場國內航班量的20%;離港到港班次合計為1785次,其中,主協調機場相關航班590班次,占總量的33%,上海、廣州、深圳相關航班為260班次,占總量的14.6%。大興機場排名前三的航線分別是飛上海虹橋、廣州白云、深圳寶安機場。

大興機場國內航班各類航線數量(離港和到崗合計)

數據來源:公共資料整理

大興機場國內航班前20航線

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告

《2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告》共五章,包含上海空乘專業人才培育現狀及就業情況,上海中高職院校空乘人才培養存在問題及發展建議,上海中高職院校教育貫通培養現狀及主要問題等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢