一、渠道方式

1、代理人

1992年,代理人制度正式由友邦保險引入中國,其后逐步成為保險行業(yè)最重要的銷售渠道。彼時國內(nèi)保險市場方興未艾,巨大的人口紅利使得保險業(yè)成為一塊尚未開采的新興市場,充滿想象空間。初期代理人制度的引進吸引了社會高度關(guān)注,并顯著帶動中國保險行業(yè)保費總量的增長。

代理人制度的引進,為中國保險市場提供了最初的燃料。1992年友邦保險為中國市場培養(yǎng)第一批36名代理人,并在其后三年內(nèi)便使友邦(上海)實現(xiàn)盈利,這一盈利周期遠遠短于壽險公司平均5-7年的盈利周期。其后四年,自1996年開始,國內(nèi)壽險保費以平均年化40%的速度快速增長,直接帶動整個保費市場茁壯成長。

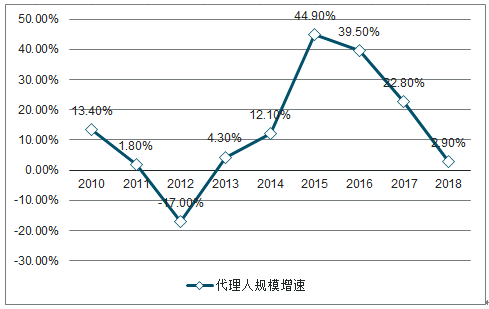

同時,我國代理人規(guī)模在自1992年首次引入后,不斷擴大,截止2018年底,行業(yè)代理人總規(guī)模已經(jīng)超過830萬人,成為不可忽視的營銷團隊。值得注意的是,近年來伴隨代理人規(guī)模的不斷擴張,產(chǎn)品結(jié)構(gòu)的調(diào)整疊加行業(yè)轉(zhuǎn)型等因素,代理人團隊的規(guī)模增長出現(xiàn)乏力趨勢,但同時對高素質(zhì)代理人的市場需求與日俱增。結(jié)合上市公司口徑來看,近年來代理人規(guī)模不再呈現(xiàn)穩(wěn)健的增長態(tài)勢,而優(yōu)化人力結(jié)構(gòu),培養(yǎng)績優(yōu)人力幾乎成為所有公司的戰(zhàn)略方針。站在當(dāng)前時點,龐大的代理人團隊在規(guī)模上已經(jīng)飽和,但在質(zhì)量上仍然大有空間。

1995-2001中國保費收入同比(%)

數(shù)據(jù)來源:公開資料整理

2010-2018年中國保險代理人規(guī)模增速趨勢

數(shù)據(jù)來源:公開資料整理

二、銀保渠道

如果說代理人制度的引入點燃了國內(nèi)保險的第一把火,隨之而來的銀行保險則進一步加速行業(yè)規(guī)模增長。銀保合作的誕生,除了雙方互惠互利外,也融合了金融混業(yè)經(jīng)營的趨勢。銀保合作最早誕生于歐洲,尤其是法國市場,銀保渠道貢獻壽險保費收入超過70%。

銀保業(yè)務(wù)占壽險保費收入比例(單位:%)

年份 | 法國 | 荷蘭 | 西班牙 | 比利時 | 英國 | 意大利 | 德國 |

1989 | 52 | 17 | 10 | ||||

1994 | 55 | 22 | 21 | 20 | 16 | 12 | 8 |

2000 | 71 | 39 | 40 | 40 | 28 | 30 | 14 |

數(shù)據(jù)來源:公開資料整理

2000年8月,中國平安率先在銀行柜臺推出銀保產(chǎn)品“千禧紅”(分紅儲蓄型),宣告銀保渠道正式介入保險行業(yè)。從產(chǎn)品屬性上看,銀保產(chǎn)品主打規(guī)模效應(yīng),以短期儲蓄型產(chǎn)品為主,高度依賴銀行網(wǎng)點。由于客戶以投資理財目標居多,因此銀保產(chǎn)品往往與銀行理財產(chǎn)品對標,其收益率成為客戶最關(guān)注的指標,產(chǎn)品本身保障功能相對薄弱。這也一度催動我國保費市場再上臺階,其中不乏一批做大做強保險公司通過銀保渠道開疆拓土,例如太平人壽、新華人壽等。

據(jù)調(diào)查數(shù)據(jù)顯示,2000年伊始,全國銀保渠道保費收入僅4.25億元,而到2003年,這一數(shù)字快速攀升到764.91億元,且占到當(dāng)年人身險保費收入的比例達到25.4%。然而,伴隨2017年134文的正式落地,曾經(jīng)叱咤風(fēng)云的銀保渠道迎來嚴峻考驗。

由于銀保渠道受到銀行較大控制,其產(chǎn)品定位最初考慮彌補銀行息差收窄,因此本質(zhì)上更趨同理財產(chǎn)品,針對險企的價值率較低,已無法適應(yīng)當(dāng)前回歸保障的大趨勢。上市公司中,為適應(yīng)轉(zhuǎn)型要求,銀保渠道均出現(xiàn)明顯縮水。

目前,銀保渠道在經(jīng)歷大幅度整頓后出現(xiàn)回暖趨勢,同時監(jiān)管層也注意到過去銀保渠道的不規(guī)范現(xiàn)象,在產(chǎn)品層面和人員駐點職業(yè)規(guī)范等方面進一步完善監(jiān)管。以2019年8月27日發(fā)布的《商業(yè)銀行代理保險業(yè)務(wù)管理辦法》來看,對銀保渠道“吃回扣”、“存款變保單”、“銷售誤導(dǎo)”等行為作出明確規(guī)范。值得注意的是,《辦法》第三十八條首次明確商業(yè)銀行代理銷售意外傷害保險、健康保險、定期壽險、終身壽險、保險期間不短于10年的年金保險、保險期間不短于10年的兩全保險、財產(chǎn)保險(不包括財產(chǎn)保險公司投資型保險)的保費收入之和不得低于保險代理業(yè)務(wù)總保費收入的20%。這是監(jiān)管層首次明確銀保渠道產(chǎn)品結(jié)構(gòu)量化,也反映出對回歸保障的大力貫徹,未來銀保渠道重理財?shù)奶卣骰驅(qū)⒅饾u弱化。

2014-2019H1上市公司銀保渠道保費收入占比趨勢

數(shù)據(jù)來源:公開資料整理

三、產(chǎn)品轉(zhuǎn)型,回歸保障

無論個險還是銀保,渠道更替的本質(zhì)仍然是主要產(chǎn)品結(jié)構(gòu)的變化。2017年以前,市場上眾多保險產(chǎn)品的保障屬性薄弱,理財屬性更突出。以保監(jiān)會公布的保戶新增投資款而言,2017年該口徑出現(xiàn)斷崖式下跌,主要因為該口徑涵蓋產(chǎn)品多偏向理財屬性,加上當(dāng)時險資舉牌備受爭議,“萬能險”產(chǎn)品受到監(jiān)管層高度關(guān)注。同時,各公司主打產(chǎn)品中,分紅、年金類產(chǎn)品一直居高不下,而此類產(chǎn)品整體價值率一直偏低。134文正式實施后,各家公司產(chǎn)品結(jié)構(gòu)主動調(diào)整偏向保障型,但保戶新增投資款增速出現(xiàn)觸底反彈,側(cè)面反映轉(zhuǎn)型之路充滿挑戰(zhàn),各家公司在轉(zhuǎn)向保障產(chǎn)品的同時不得不面對保費規(guī)模的明顯下滑,而此時理財產(chǎn)品的規(guī)模效應(yīng)再次受到保險公司的關(guān)注。

保戶新增投資款(億元)

數(shù)據(jù)來源:公開資料整理

因此,我國保險市場發(fā)展以來,伴隨監(jiān)管政策和行業(yè)風(fēng)向的調(diào)整,一直在追求規(guī)模效應(yīng)和注重質(zhì)量增長兩條發(fā)展道路上尋求平衡。在產(chǎn)品端始終是理財屬性和保障屬性的博弈,進而在渠道端演變成個險和銀保的取舍。當(dāng)保費市場增長相對乏力時,銀保渠道成為助推保費規(guī)模的重要途徑;當(dāng)行業(yè)回歸保障時,個險渠道的服務(wù)粘性更受青睞。

自134文公布實施已近兩年,行業(yè)負債端保費增速乏力已較明顯,但產(chǎn)品陣痛伴隨而來的還有價值率的大幅提升。因此,當(dāng)前時點,行業(yè)雖然面臨新的挑戰(zhàn),但其實并未擺脫舊的矛盾:在質(zhì)量增長和規(guī)模增長上該如何權(quán)衡?

從監(jiān)管和未來趨勢看,回歸保障仍然是行業(yè)主要基調(diào)。8月23日,銀保監(jiān)會以特急形式下發(fā)《商業(yè)銀行代理保險業(yè)務(wù)管理辦法》,其中明確規(guī)定銀保渠道代銷長期型、保障型保險產(chǎn)品占比不得低于20%。這是監(jiān)管層首次針對銀保渠道產(chǎn)品端的量化監(jiān)管,也進一步明確了未來質(zhì)量增長路徑高于粗放規(guī)模增長的選擇。

四、美國市場

1、壽險產(chǎn)品

美國作為全球最大的保險市場,其產(chǎn)品層次和豐富程度一直領(lǐng)先。僅從壽險角度看,美國壽險資產(chǎn)配置更偏愛權(quán)益資產(chǎn)。根據(jù)美國壽險協(xié)會披露,截止2017年,美國壽險總資產(chǎn)達到7.2萬億美元,其中股票資產(chǎn)配置高達31.5%,債券資產(chǎn)配比雖最高,但遠低于新興市場債券配置比例。自上世紀80年代美國逐步確立IRA、401K等代表性保障計劃以來,其保險產(chǎn)品在投資屬性上不斷創(chuàng)新,賦予投保人和雇員更多的選擇空間。

從投資收益率角度看,美國壽險資產(chǎn)在1985年迎來巔峰,其后開始漫長下行趨勢,主要因為利率持續(xù)走低。同時,為應(yīng)對利率持續(xù)下行,股票資產(chǎn)配比也隨之不斷走高。考慮到美國保險覆蓋率較高,居民保險的保障屬性相對完善,因此其投資屬性更能顯示出差異性。

2、個人業(yè)務(wù)

美國保險市場按渠道和業(yè)務(wù)主要分為個險、團險、信用險三大類,其中個險一直占據(jù)最主要位置。投保人為個人的稱為個人業(yè)務(wù),投保人為團體的為團體業(yè)務(wù),信用險是指投保人承擔(dān)債務(wù)時債權(quán)人要求其購買的信用壽險和信用健康險。截止2017年,個險渠道貢獻壽險保費收入56.5%。與之相應(yīng)的,美國市場也擁有一批專業(yè)的代理人團隊。截止2017年,全美壽險代理人員突破114萬人,以個險保費計算,人均保費產(chǎn)能突破1.5萬美元。相比之下,我國由于本身保險密度、深度均離發(fā)達市場有較大差距,以上市公司人均產(chǎn)能來看,與美國代理人還有較大差距。

美國壽險也的發(fā)展路徑與我國有所不同,期初傳統(tǒng)壽險占比最高,但后來年金險異軍突起,經(jīng)過幾十年的發(fā)展,目前已成為美國壽險市場最大的保費險種。1978年,美國設(shè)立401K計劃以及后續(xù)的各類IRA賬戶,極大喚醒了民眾的保障意識和投資回報需求。考慮到1980年附近美國利率到達頂點,此后對抗低利率環(huán)境和跑贏通脹成為美國養(yǎng)老賬戶的重要使命。在此環(huán)境下,美國壽險產(chǎn)品的結(jié)構(gòu)也發(fā)生了巨大變化,年金產(chǎn)品順應(yīng)保值增值需求,占比持續(xù)提升。

五、未來展望

“開門紅”作為保險行業(yè)不可忽視的營銷時段,往往對全年保費增長和增員起到旗幟標桿作用。開門紅期間各家公司都積極推動保費規(guī)模,而此階段所銷售產(chǎn)品普遍價值率較低,一般不會超過20%,更多以理財收益率作為賣點,吸引客戶,與銀行年末拉存款行為較為相似。

開門紅的時間跨度略有不同,為方便比對,將每年1-3月保費收入作為開門紅貢獻,可以發(fā)現(xiàn),開門紅保費占全年保費收入比重自2006年以來持續(xù)升高,在2017年貢獻比例突破50%,達到頂點,2018年受134文影響出現(xiàn)明顯回落。

2006-2018年壽險開門紅保費收入占全年比重(%)

數(shù)據(jù)來源:公開資料整理

由于開門紅期間產(chǎn)品主要為理財型產(chǎn)品,其產(chǎn)品定價和收益演示多參考往年收益,因此,在當(dāng)前保險回歸保障和低利率趨勢雙重因素下,理財型產(chǎn)品受到較大沖擊,2018年開門紅尤其明顯。

自平安宣布弱化開門紅以來,不少保險公司陸續(xù)提出對于全年保費增長的均衡戰(zhàn)略,這意味著,回歸保障后,過去通過理財產(chǎn)品粗放式推動保費增長的路徑面臨變革。而以往代理人增員與開門紅時點也高度吻合,因此可以判斷,隨著開門紅弱化和理財產(chǎn)品結(jié)構(gòu)的調(diào)整,代理人渠道也將面臨一定轉(zhuǎn)型壓力,這種壓力反過來也倒逼營銷團隊清虛,鼓勵培養(yǎng)高素質(zhì)長期核心代理人。

從2019年的情況來看,目前行業(yè)對于產(chǎn)品結(jié)構(gòu)的態(tài)度比較微妙。一方面,回歸保障是大勢所趨,但短期帶來的保費增長放緩壓力也持續(xù)弱化市場預(yù)期。因此,2019年多家公司開始逐漸平衡一邊倒的保障產(chǎn)品結(jié)構(gòu),理財產(chǎn)品重新成為擴大保費規(guī)模的利器,尤其是市場對于長期利率走低的擔(dān)憂,使得儲蓄產(chǎn)品穩(wěn)健收益特性獲得放大,反而更受青睞。

伴隨利率持續(xù)走低,監(jiān)管部門積極應(yīng)對潛在的利差損風(fēng)險,近期發(fā)布《中國銀保監(jiān)會辦公廳關(guān)于完善人身保險業(yè)責(zé)任準備金評估利率形成機制及調(diào)整責(zé)任準備金評估利率有關(guān)事項的通知》(182號文)。182文明確了未來普通人身險保單評估利率不得超過3.5%,這也說明年初行業(yè)沖規(guī)模主打的預(yù)定利率4.025%的產(chǎn)品已成為行業(yè)絕唱。從發(fā)達市場來看,監(jiān)管此時出手其實是未雨綢繆,長期來看保險產(chǎn)品預(yù)定利率難以維持高位。特別是在利率走低期間強行推出相對高收益的長久期產(chǎn)品,可能只是逞一時之快,忽略了長期的資產(chǎn)負債久期缺口風(fēng)險。日本保險市場即是前車之鑒,而歐洲主要國家利差損也較普遍。

回歸保障的引導(dǎo)仍然大于短期保費規(guī)模壓力的傳導(dǎo),由于利率走低是長期趨勢,保險儲蓄型產(chǎn)品也無法避免調(diào)低保證利率,因此保障型產(chǎn)品未來仍然更具備政策空間。相對于儲蓄年金的重收益屬性,保障產(chǎn)品在條款、跟蹤、理賠等方面都更加依賴人力團隊的支持,可見,只要保障類產(chǎn)品的占比持續(xù)提升,保險公司后續(xù)人力團隊專業(yè)性的服務(wù)就不可或缺,甚至是剛需。即便當(dāng)下行業(yè)人力團隊需要優(yōu)化結(jié)構(gòu),但優(yōu)秀的代理人仍然是稀缺資源。所以,短期保險行業(yè)個險渠道仍然將是最重要的渠道,且未來隨著保障產(chǎn)品的覆蓋,其作用還將持續(xù)擴大,只是當(dāng)前人力團隊素質(zhì)參差不齊,清虛和提高代理人素質(zhì)是當(dāng)務(wù)之急。

隨著以90后為代表的新生代人群進入職場,互聯(lián)網(wǎng)保險渠道的重要性逐漸凸顯。與傳統(tǒng)渠道相比,互聯(lián)網(wǎng)渠道最受高知年輕群體青睞,相對于以往客群高度依賴代理人介紹,新生代人群在保險知識和意識上都有較強的自我學(xué)習(xí)能力,對于復(fù)雜保險產(chǎn)品的理解能力更強。同時,由于自幼伴隨互聯(lián)網(wǎng)成長,這批人群擁有良好的網(wǎng)絡(luò)意識,熟練使用網(wǎng)絡(luò)搜索功能,這些都為互聯(lián)網(wǎng)保險未來的空間打下基礎(chǔ)。

我國互聯(lián)網(wǎng)人群中,六成以上對保險有一定了解。另外,從年齡分段上看,90后首次網(wǎng)上購險年齡最小。考慮到互聯(lián)網(wǎng)用戶年輕群體較多,也側(cè)面反映出互聯(lián)網(wǎng)渠道天然接近年輕人,互聯(lián)網(wǎng)保險未來隨著對應(yīng)人群年齡、購買力增長仍將持續(xù)擴張,是對保險傳統(tǒng)渠道的有力補充。

產(chǎn)品結(jié)構(gòu)上,互聯(lián)網(wǎng)保險也不斷豐富,從初期的簡單場景化產(chǎn)品,到兼容保障類產(chǎn)品,給客戶的選擇趨于多元。以眾安在線為例,其2018年健康險保費占比高達21%,為其最重要險種,較2017年上升5.2個百分點。復(fù)雜產(chǎn)品在線銷售,更多取決于客戶群體的自主性,因此,隨著互聯(lián)網(wǎng)新生代的不斷成長,在線銷售復(fù)雜壽險的趨勢仍將持續(xù)下去。

保險渠道的演變與產(chǎn)品結(jié)構(gòu)息息相關(guān)。在低利率環(huán)境下,保險產(chǎn)品的保障儲蓄屬性得到進一步釋放,人們的保守理財理念有助于客戶群體自發(fā)對保險產(chǎn)品產(chǎn)生興趣。借助于新興科技手段,如互聯(lián)網(wǎng),移動APP等,保險覆蓋率得以進一步提升,尤其是對年輕群體。但線下人力渠道仍然是保險最核心的渠道,這是由保險產(chǎn)品本身的屬性決定的。線下服務(wù)跟蹤的好壞,直接影響保險公司口碑和客戶體驗,沒有強大優(yōu)質(zhì)的線下人力團隊,線上渠道也無法得以進一步開展。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國銀行保險行業(yè)營銷渠道現(xiàn)狀及投資機會預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業(yè)市場運營態(tài)勢及發(fā)展前景研判報告

《2026-2032年中國個人代理保險行業(yè)市場運營態(tài)勢及發(fā)展前景研判報告》共六章,包含中國個人代理保險行業(yè)市場需求分析,中國個人代理保險行業(yè)標桿企業(yè)分析,中國個人代理保險行業(yè)前景預(yù)測與投資戰(zhàn)略規(guī)劃等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢