醫(yī)學(xué)影像設(shè)備是指運(yùn)用不同的媒介(X 射線、聲波、光學(xué)等)作為信息的載體,將人體內(nèi)部的組織或結(jié)構(gòu)以影像的方式重現(xiàn)的儀器,其影像信息與人體實(shí)際結(jié)構(gòu)在時(shí)間和空間分布上的關(guān)系是對(duì)應(yīng)的。臨床上常用的醫(yī)學(xué)影像設(shè)備主要分為 X 線設(shè)備、CT、核磁共振(MRI)、超聲、核醫(yī)學(xué)、熱成像以及醫(yī)用內(nèi)鏡等。

多種成像檢查系統(tǒng)的對(duì)比

類型 | 應(yīng)用原理 | 圖像特點(diǎn) | 臨床應(yīng)用范圍 | 優(yōu)點(diǎn) | 缺點(diǎn) | 輻射 |

數(shù)字X線成像設(shè)備(DR) | X光 | 非斷層圖像,直觀顯示器官組織 | 胸部、骨關(guān)節(jié)、乳腺疾病,膽系和泌尿系統(tǒng)陽性結(jié)石,消化、呼吸、泌尿、心血管系統(tǒng)疾病診斷 | 快速,分辨率高 | 影像相互重疊和隱藏 | 少 |

X射線體層掃描設(shè)備(CT) | X光密度投影 | 斷層圖像,灰階圖像,顯示人體組織密度 | 應(yīng)用廣,涵蓋人體各個(gè)系統(tǒng)和解剖部位,中樞神經(jīng)系統(tǒng)、頭頸部、心血管、腹盆腔及骨骼肌肉系統(tǒng) | 成像快,圖像清晰,密度分辨率高 | 空間分辨率低,關(guān)節(jié)肌肉顯示差,存在偽影 | 輻射大 |

磁共振成像系統(tǒng)(MRI) | 氫原子核共振 | 斷層成像,多方位、多角度、多參數(shù)掃描成像 | 廣泛應(yīng)用于中樞神經(jīng)系統(tǒng)、頭頸部、乳腺、縱膈、心臟、大血管、腹盆部各器官及脊柱、骨髓、肌肉等臨床檢查 | 高度軟組織分辨能力,無骨偽影及重疊偽影 | 掃描時(shí)間較長(zhǎng),空間分辨率低于CT | 無 |

超聲診斷設(shè)備 | 超聲波 | 斷層圖像,實(shí)時(shí)動(dòng)態(tài)成像 | 應(yīng)用廣泛,眼眶、頸部、乳腺、腹盆部、肌肉軟組織、心臟、四肢血管疾病等,對(duì)軟組織分辨佳 | 高靈敏度,動(dòng)態(tài)顯示器官運(yùn)動(dòng)功能和血流動(dòng)力學(xué)狀況 | 顯示解剖范圍有限;器官結(jié)構(gòu)和病變清晰度不如MRI和CT | 無 |

核醫(yī)學(xué)設(shè)備 | 同位素顯像 | 顯示生物代謝活性 | 診斷癌癥,全身骨掃描,代謝動(dòng)態(tài)檢查等 | 靈敏度高,特異性高,能到達(dá)早期診斷目的 | 圖像清晰度較低,價(jià)格高 | 有 |

內(nèi)窺鏡 | 圖像傳感器 | 直觀顯示人體內(nèi)部病變組織情況 | 胃腸道、胰腺、膽道、腹腔、呼吸道、泌尿道、血管、婦科和關(guān)節(jié)等疾病的檢查 | 圖像清晰度高、色彩逼真,而且容易操作 | 僅能檢測(cè)發(fā)生表觀變化的病變部位 | 無 |

資料來源:智研咨詢整理

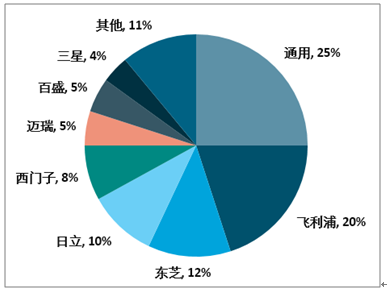

本文重點(diǎn)分析超聲診斷設(shè)備行業(yè)。發(fā)達(dá)國(guó)家超聲起步早,存量市場(chǎng)基本處于飽和狀態(tài),增量主要來源于新品的替代,因此僅維持緩慢增長(zhǎng),預(yù)計(jì)到 2019 年,全球醫(yī)用超聲診斷系統(tǒng)市場(chǎng)規(guī)模約為 74 億美元。從格局上看,老牌的 GPS 三巨頭中的 GE 和飛利浦憑借產(chǎn)品性能和品牌優(yōu)勢(shì)保持較高市場(chǎng)份額,而西門子則先后被東芝和日立超過,而國(guó)內(nèi)的邁瑞和開立經(jīng)過多年的發(fā)展,也躋身到了世界前列。

2013-2019年全球醫(yī)用超聲市場(chǎng)規(guī)模

資料來源:智研咨詢整理

全球醫(yī)用超聲市場(chǎng)競(jìng)爭(zhēng)格局

資料來源:智研咨詢整理

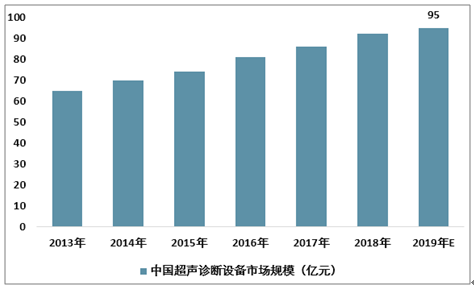

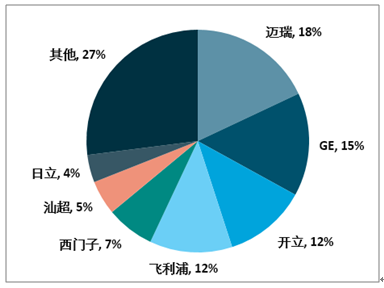

盡管我國(guó)超聲起步較晚,但經(jīng)過多年發(fā)展,已形成了較為完善的產(chǎn)業(yè)鏈,逐步成為繼美、日之后的第三大彩超市場(chǎng),預(yù)計(jì)2019年市場(chǎng)規(guī)模近95億元。僅從銷量而言,國(guó)產(chǎn)設(shè)備以其性價(jià)比優(yōu)勢(shì)逐步搶占進(jìn)口份額,其中本土邁瑞醫(yī)療的彩超銷量排名國(guó)內(nèi)市場(chǎng)第一位;但從銷售收入來看 GE 和飛利浦仍排在前列,而國(guó)產(chǎn)的邁瑞和開立分別位于第三和第五位,高端彩超市場(chǎng)仍然是進(jìn)口品牌占主導(dǎo)。

2013-2019年中國(guó)醫(yī)用超聲診斷設(shè)備市場(chǎng)規(guī)模

資料來源:智研咨詢整理

中國(guó)醫(yī)用超聲診斷設(shè)備競(jìng)爭(zhēng)格局(按數(shù)量)

資料來源:智研咨詢整理

經(jīng)過多年的快速發(fā)展,國(guó)內(nèi)超聲的市場(chǎng)普及率得到快速提升,預(yù)計(jì)國(guó)內(nèi)彩超市場(chǎng)的保有量超過 14 萬臺(tái)。然而,隨著老齡化加劇以及對(duì)健康需求的提升,各診療科室對(duì)超聲的需求仍未被滿足,我們測(cè)算國(guó)內(nèi)醫(yī)院仍有超過 23 萬臺(tái)的彩超需求,對(duì)應(yīng)市場(chǎng)空間超過 500 億元。此外,考慮到彩超設(shè)備 5-7 年的換代,以當(dāng)前的存量市場(chǎng)估計(jì),每年設(shè)備更新的需求約 2.8 萬臺(tái)。

國(guó)內(nèi)超聲存量及增量市場(chǎng)規(guī)模測(cè)算

- | 三級(jí)醫(yī)院 | 二級(jí)醫(yī)院 | 一級(jí)醫(yī)院 | 未定級(jí)醫(yī)院 | 基層醫(yī)院 | 合計(jì) |

醫(yī)院數(shù)量(家) | 2608 | 9172 | 10819 | 10696 | 71374 | 104669 |

平均彩超數(shù)量(臺(tái)) | 12 | 5 | 2 | 1 | 1 | / |

存量總數(shù)(臺(tái)) | 31296 | 45860 | 21638 | 10696 | 35687 | 145177 |

預(yù)計(jì)平均增量需求(臺(tái)) | 13 | 7 | 4 | 2 | 1 | / |

增量總臺(tái)數(shù)(臺(tái)) | 33904 | 64204 | 43276 | 21392 | 71374 | 234150 |

單價(jià)均價(jià)(萬元) | 60 | 30 | 18 | 10 | 8 | / |

增量市場(chǎng)(億元) | 203 | 193 | 78 | 21 | 57 | 552 |

更新頻率(年) | 6 | 5 | 5 | 5 | 5 | / |

每年更新設(shè)備量(臺(tái)) | 5216 | 9172 | 4328 | 2139 | 7137 | 27992 |

每年更新市場(chǎng)需求(億元) | 31 | 28 | 8 | 2 | 6 | 74 |

資料來源:智研咨詢整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)超聲診斷儀行業(yè)市場(chǎng)供需態(tài)勢(shì)及投資發(fā)展研究報(bào)告》

我國(guó)的醫(yī)用超聲起步于上世紀(jì) 50 年代,即黑白超時(shí)代,在持續(xù)使用 20 多年間累計(jì)裝機(jī)超過 10 萬臺(tái)。1985 年,進(jìn)口彩超進(jìn)入中國(guó),開啟了長(zhǎng)達(dá) 20 年的技術(shù)壟斷,直到 2004 年開立醫(yī)療的彩超問世,開啟了國(guó)產(chǎn)彩超的崛起之路。從 2004 年到 2016,國(guó)內(nèi)醫(yī)用彩超市場(chǎng)進(jìn)口品牌的市占率由最初的 95%逐步下降至 75%,目前國(guó)產(chǎn)品牌在中低端醫(yī)用彩超市場(chǎng)銷量已超過進(jìn)口產(chǎn)品,隨著國(guó)產(chǎn)高端彩超的發(fā)力和政策的支持,國(guó)產(chǎn)替代進(jìn)程有望加速。

國(guó)內(nèi)醫(yī)用超聲發(fā)展歷程及彩超進(jìn)口替代路徑

資料來源:公開資料整理

在中低端超聲領(lǐng)域,國(guó)產(chǎn)與進(jìn)口產(chǎn)品無明顯差距,但對(duì)于高端彩超,由于其更高的診斷需求,對(duì)于成像色彩、靈敏度、探頭等方面要求更高。國(guó)產(chǎn)高端彩超與進(jìn)口品牌的差距主要有:1)硬件設(shè)備:主要是芯片技術(shù)和多普勒技術(shù)與發(fā)達(dá)國(guó)家差距較大;2)功能診斷輔助軟件;3)探頭:主要體現(xiàn)在探頭的材料和性能方面。

近十幾年來,全球彩超行業(yè)并無變革性的技術(shù)突破,海外巨頭GPS等對(duì)彩超的更新?lián)Q代多是集中在探頭等一些軟硬件的改進(jìn)。而在這一時(shí)期,本土企業(yè)快速發(fā)展,邁瑞推出的高端彩超Resona7/8系列逐步得到國(guó)內(nèi)外客戶認(rèn)可,而開立醫(yī)療近兩年推出的中高端拳頭產(chǎn)品S50/60也得到快速推廣。在國(guó)產(chǎn)技術(shù)快速進(jìn)步及政府政策推動(dòng)下,國(guó)產(chǎn)彩超有望逐步向高端醫(yī)院市場(chǎng)滲透。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)超聲診斷設(shè)備行業(yè)市場(chǎng)全景評(píng)估及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國(guó)超聲診斷設(shè)備行業(yè)市場(chǎng)全景評(píng)估及前景戰(zhàn)略研判報(bào)告 》共十二章,包含2026-2032年超聲診斷設(shè)備行業(yè)發(fā)展預(yù)測(cè)分析,2026-2032年中國(guó)超聲診斷設(shè)備行業(yè)投資風(fēng)險(xiǎn)預(yù)警,2026-2032年中國(guó)超聲診斷設(shè)備行業(yè)發(fā)展策略及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)增長(zhǎng)迅速,市場(chǎng)呈現(xiàn)國(guó)企主導(dǎo)、民企活躍、外企輔助的競(jìng)爭(zhēng)結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及未來發(fā)展趨勢(shì)分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場(chǎng)規(guī)模、主要品牌及未來趨勢(shì):受益于寵物數(shù)量增長(zhǎng)與消費(fèi)升級(jí),寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國(guó)軟件測(cè)試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:智能測(cè)試時(shí)代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)