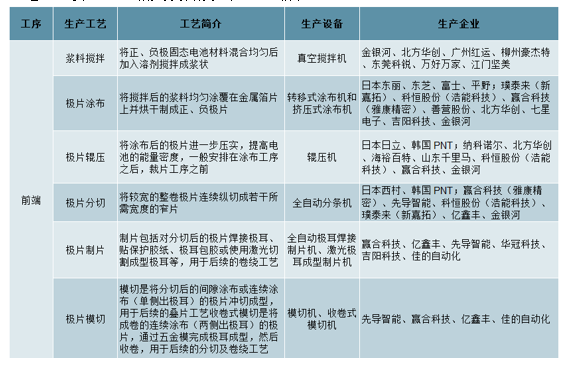

鋰離子電池的制造分為極片制作、電池單元(電芯)制作和電池組裝三個工段,極片制作工藝包括電極漿料制備、涂布、輥壓、分切、制片或模切、極耳焊接等工序;電芯制造工藝主要包括卷繞或疊片、入殼封裝、注入電解液、抽真空并封裝等;電池組裝工藝主要包括化成、分容、組裝、測試等。鋰電池制造的各個工序都需要特定的專用設備,鋰電設備相應可分為前端設備、中端設備和后端設備。其中極片制作工藝是鋰離子電池制造的基礎,對極片制造設備的性能、精度、穩定性、自動化水平和生產效能等有著很高的要求,因此前端設備成本占比最高,其中涂布機、輥壓分切和制片模切分別占比30%、10%、10%;中端設備中的卷繞機占比20%、后端設備中的活化分容檢測占比20%。

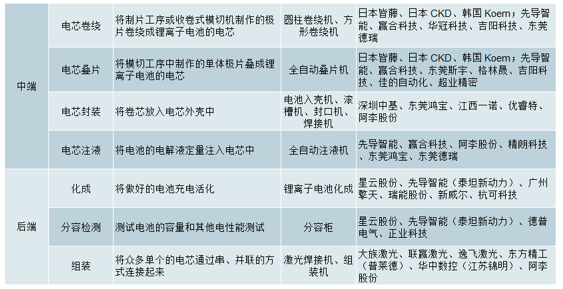

鋰電池主要工藝、相關設備及生產企業情況

數據來源:公開資料整理

鋰電設備國產化率提升,可實現整線設備生產。近幾年國產鋰電設備的技術已有了較大進步,盡管在穩定性、可靠性、精度等方面相較于進口鋰電設備尚略遜一籌。2017年前端、中端、后端設備的總體國產化率分別達到88%、90%以上、95%以上,雖然對于高端的前端設備,鋰電池生產企業仍偏好于進口日韓設備,但國內企業已經可以提供鋰電池整線的設備。此外,國產設備也在加速高端化并打入了日韓鋰電池生產企業的生產線,以先導智能為代表的企業開始進入松下、三星、索尼的電池產線。

鋰電設備企業發力設備高端化和整線布局。目前主流鋰電設備企業在設備高端化和整線布局上同時發力,如原先專注于單一或少數幾種設備高精度化、高端化的璞泰來和先導智能正在布局整線設備;原先著力于鋰電設備全線覆蓋的企業如贏合科技向設備高端化發展。我們認為具備高端鋰電設備的企業在單一產品上能夠獲得高端客戶認可,如先導智能在卷繞機領域領先,璞泰來在涂布機領域領先;具備鋰電設備整線生產能力的企業在拓展客戶上具有優勢,在產品一致性、設備的性能、安全性等方面更值得信賴,如贏合科技憑借整線能力獲得LG化學的卷繞機訂單;兩者都具備的企業競爭力更強。為此,具備實力的公司正在加速布局和提升設備高端化水平,如科恒股份正在推進收購深圳譽辰和誠捷智能以布局中后端設備;贏合科技通過加大研發投入推出涂輥分一體機、MAX卷繞系列、模切疊片一體機等最新產品。

截至2018年底,鋰電設備企業的設備生產能力

數據來源:公開資料整理

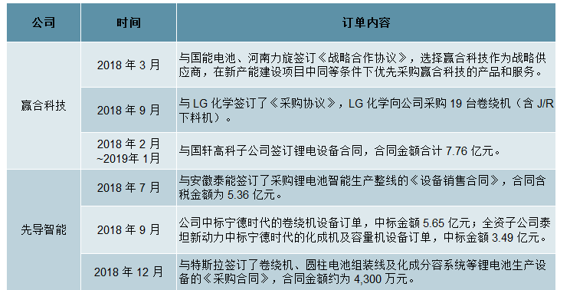

鋰電設備行業集中度提升。伴隨著動力電池行業集中度的提升,國內鋰電設備行業集中度也逐漸提高,2018年鋰電設備企業Top10的市占率超過60%,預計明后年將超80%;而細分設備的集中度更高,如2018年國產卷繞機Top5的市占率超過90%,其中先導智能市場占比超過60%。在動力電池強者恒強、洗牌調整加速的趨勢下,加上鋰電設備的使用壽命長、技術要求高,看好與積極擴產能和提升技術的動力電池龍頭綁定的優質鋰電設備企業,如拿下寧德時代和特斯拉訂單的先導智能,拿下寧德時代訂單的大族激光、科恒股份,拿下LG化學訂單的贏合科技等。未來,技術水平較差、沒有大客戶的中小設備企業將會被淘汰出局,鋰電設備行業集中度將進一步提升。

上市鋰電設備企業2018年以來簽訂的重要訂單

數據來源:公開資料整理

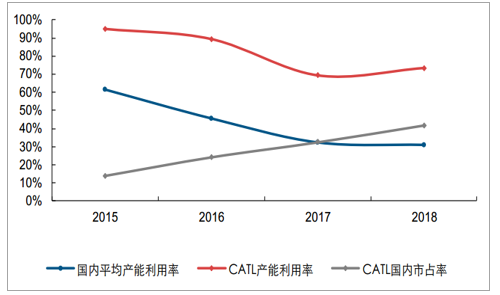

截至2018年末,國內車用動力鋰電池裝機需求約56.2GWh,年末行業總產能約182GWh,整體產能利用率僅約30.8%(整體過剩嚴重)。但由于當期下游新能源乘用車產銷高增長及車型結構升級強化了電池差異化要求(中小電池企業因產品品質較差無法進入主流車企供應鏈),電池龍頭市占率大幅提升,且產能持續供不應求(主要是三元而非鐵鋰)。

國內鋰電池產能過剩,但CATL市占率和產能利用率紛紛提升

數據來源:公開資料整理

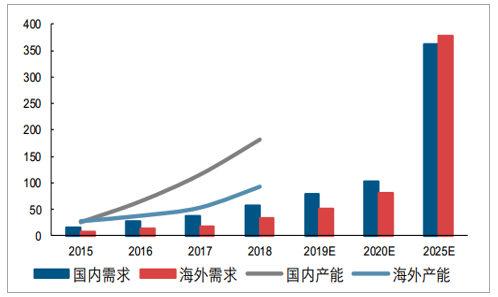

按合格證和Marklines口徑,2018年國內及海外新能源車銷量分別為121.5萬與84.4萬輛,同比增速均高達50%左右;全球動力電池新增裝機需求達90GWh,同比增長66%。政策扶持疊加車企投入加碼,2020年后全球車企巨頭純電動車型平臺新車型發布將推實現“平價”,行業高增速延續。預計2025年國內外新能源車產銷量可分別達到779萬輛與895萬輛,對應動力電池需求分別為362與378GWh;若考慮消費及儲能等終端需求,當年新增鋰電池需求可高達1000GWh,約為2020年新增需求的4倍。

全球新能源車銷量預測(單位:萬輛)

數據來源:公開資料整理

預計2025年全球車用動力電池需求或可達740GWh

數據來源:公開資料整理

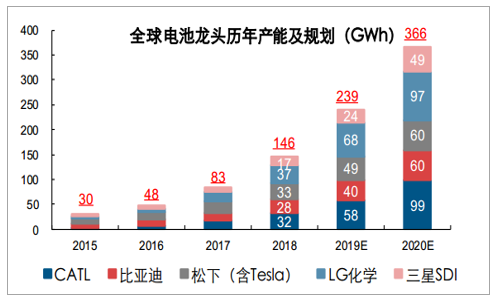

全球五大電池龍頭2020年產能規劃已達到366GWh

數據來源:公開資料整理

行業需求向電池龍頭集中的背景下,疊加自身產能供不應求等因素,動力電池龍頭極強的擴產意愿或將致使本輪擴產強度超預期。電池企業擴產意愿并非僅由需求增速決定,電池企業出于客戶開拓及降成本等方面考慮也會具備極強擴產意愿,首先車企客戶出于穩定可靠配套考慮會對電池企業提出產能要求以匹配其未來產銷規劃(要求專門配套建設產線并留足余量);其次,動力電池行業具備較強規模效應,企業成本優勢需要較大的規模支撐,在對自身需求具備良好預期的情況下,降本也將推動其加速擴產。當前全球五家電池龍頭均制定了較為清晰的擴產規劃,截至2018年末預計產能合計為146GWh(松下含特斯拉產能),2020年產能規劃高達366GWh。考慮國內外電池企業擴產周期(設備采購至產能投放)多在1年以上,2019年下半年下游鋰電池龍頭廠大概率將集中采購設備以擴大產能。

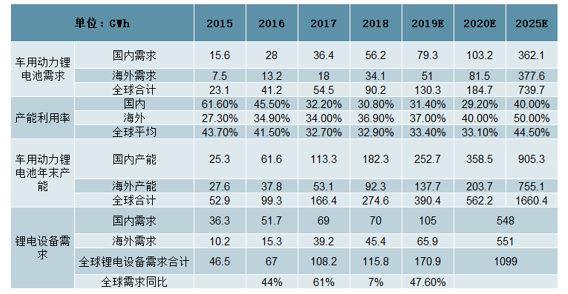

2019年全球鋰電設備需求有望反彈,預計2020~2024年合計需求接近1100GWh

數據來源:公開資料整理

鋰電設備需求由新增的鋰電池產能規模決定,它主要取決于未來鋰電池需求及產能利用率,當前全球動力鋰電池產能利用率僅約三成。由于行業現有低端產能無法利用及電池、設備持續升級(當前鋰電設備更新周期3~5年,三元電池高鎳化及固態電池進階換新設備)導致產能利用率提升空間受限,在行業集中化趨勢下,假設2025年國內外產能利用率分別提升至40%與50%,則對應的行業產能需求約1660GWh,即2021~2025年行業需新增產能近1100GWh,若以單GWh鋰電設備投資額1.5億~2億元測算,則對應鋰電設備市場高達1650~2200億元。

相關報告:智研咨詢發布的《2019-2025年中國鋰電設備行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電設備行業市場行情監測及未來趨勢研判報告

《2026-2032年中國鋰電設備行業市場行情監測及未來趨勢研判報告 》共八章,包含中國鋰電設備產業鏈結構及全產業鏈布局狀況研究,中國鋰電設備行業重點企業布局案例研究,中國鋰電設備行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國鋰電設備行業產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:海外市場應用需求廣闊,國產鋰電設備占有率持續提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國鋰電設備行業現狀分析:鋰電池產能迅速擴張,推動鋰電設備需求增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國鋰電設備行業重點企業對比分析:行業保持高景氣度,企業營收大幅提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)