進入21世紀,我國聚氨酯行業原料生產生產水平不斷提高,2004年,我國MDI年產能僅萬華化學20萬噸,到2017年,MDI產能增加至343萬噸;2018年,我國MDI的總生產能力將達到375萬噸/年,穩居世界第一。不僅MDI,聚氨酯的其他種類原料產量均有較快的增長。

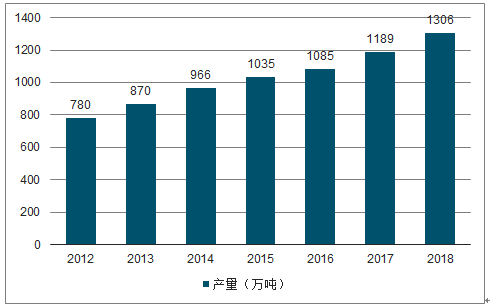

由于聚氨酯產品的優越性能以及節能環保的特性,其應用規模不斷擴大,市場需求也將不斷增加,我國聚氨酯產能不斷擴張,我國聚氨酯產品(PU)產量增長迅速,2017年中國聚氨酯產量已經達到1189萬噸,維持著7.28%的年復合增長率,產量僅位于三大合成材料(PP、PVC、PE)之后,而中國聚氨酯的產能根據上游最重要的兩個原料的產能情況來看,2017年中國MDI的產能為343萬噸/年,中國TDI的產能為84萬噸/年。2018年,我國聚氨酯產品的產量將超過1300萬噸。

2012-2018年中國聚氨酯產量及趨勢

數據來源:公開資料整理

目前國內PU區域分布格局已逐漸形成四大板塊:一是以上海為中心的長三角地區,該地區聚氨酯原料及其制品目前已占國內半壁江山;二是以廣州為中心的珠三角地區,該地區是國內聚氨酯產品和外貿較為發達的地區;三是以葫蘆島為中心的環渤海和東北地區,這里最大的優勢是化工基礎雄厚,產業規劃宏偉,聚氨酯產品品種多、產量大;四是以蘭州為中心的西北地區,將形成下游聚氨酯產品產業鏈。

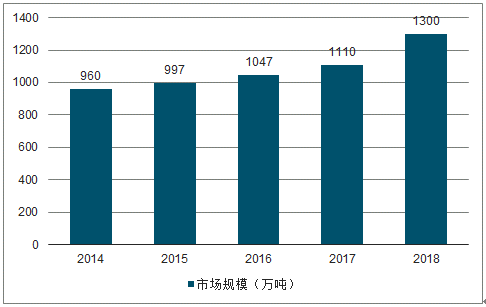

隨著國民經濟的高速發展,中國的聚氨酯消費規模提升速度也相當之快。2017年中國聚氨酯產品消費量達到1110萬噸,較2016年增長約6%。目前中國建材、氨綸、合成革和汽車產量均居世界第一,國家大力實施建筑節能新政策、推廣水性涂料等措施,都為聚氨酯產業帶來巨大的市場機遇。2018年中國聚氨酯總消費量將達1300萬噸。

2014-2018年中國聚氨酯市場消費規模及趨勢

數據來源:公開資料整理

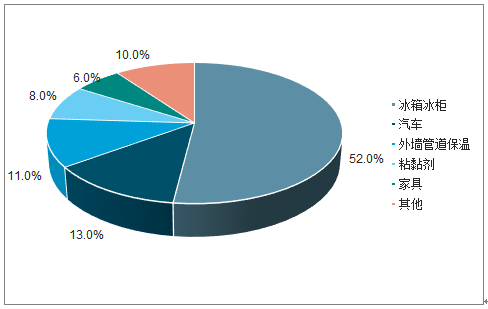

我國聚氨酯制品消費中排名前三的是聚氨酯泡沫、合成革漿料和涂料。聚氨酯泡沫塑料包括硬質聚氨酯泡沫塑料,軟質聚氨酯泡沫塑料,其中的穩泡劑是聚醚改性硅油重要應用領域之一,是生產聚氨酯泡沫塑料的關鍵助劑。軟泡與硬泡市場的變化將影響聚醚改性硅油的發展。聚氨酯泡沫材料應用非常廣泛,主要應用在汽車工業、建筑、冷藏保溫、家具等行業。

聚氨酯硬泡下游消費結構。

數據來源:公開資料整理

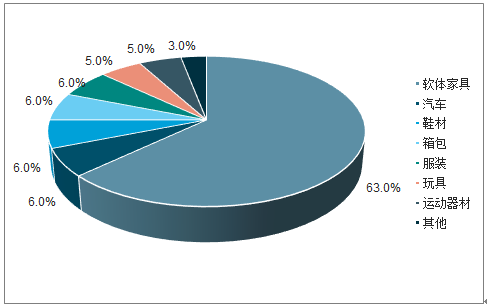

聚氨酯軟泡下游消費領域

數據來源:公開資料整理

聚氨酯泡沫材料具有隔熱、保溫、防水功能,目前在國外建筑行業被普遍應用在建筑物的外墻工程。在歐美國家,硬泡材料在建筑行業的消耗所占的比例達到了50%。

目前我國的聚氨酯泡沫材料在建筑中的應用比例和發達國家相比還有很大差距,隨著節能減排的日益推進,硬泡聚醚在新建建筑中的應用將加大占比。

隨著中國等新興國家經濟發展的不斷壯大,帶動聚氨酯下游行業眾多消費品的需求,國家政策對保溫材料的有效刺激,也進一步推動聚氨酯市場擴大。此外,同時汽車擁有量的不斷增長也推動了聚氨酯需求增長。隨著中國經濟的進一步發展,中國市場將成為最大的聚氨酯消費市場之一。

相關報告:智研咨詢發布的《2019-2025年中國聚氨酯產品行業市場專項調研及投資全景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國聚氨酯行業市場供需態勢及發展前景研判報告

《2026-2032年中國聚氨酯行業市場供需態勢及發展前景研判報告》共十二章,包含中國聚氨酯行業宏觀環境分析(PEST),中國聚氨酯行業市場前景預測及發展趨勢預判,中國聚氨酯行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國聚氨酯行業產業鏈圖譜、發展歷程、發展現狀、競爭格局、重點企業以及發展趨勢分析:在建筑節能、家電、汽車等領域,對高性能聚氨酯材料的需求不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)