件量:行業(yè)增長逐月加速,拼多多成為行業(yè)增長主動力

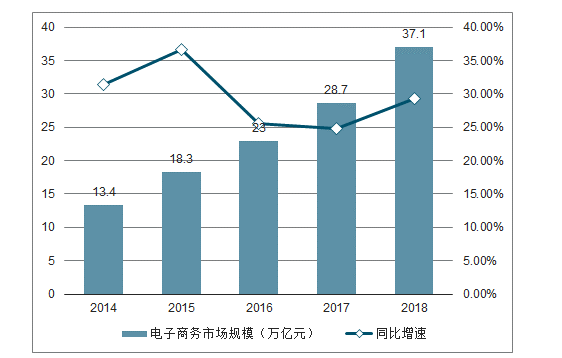

網(wǎng)絡零售帶來的增量和增速遠大于時效件。2018年網(wǎng)購滲透率為18.4%,遠未達到瓶頸,當前不論是大體量的淘系(天貓+淘寶)或是新崛起的拼多多,對于網(wǎng)購的拉動能力都非常強勁,2019年1-5月實物商品網(wǎng)絡零售的增速仍然維持在21.7%的水平。受益于電商的高速發(fā)展,快遞行業(yè)仍將保持迅猛態(tài)勢。

2014-2018年中國電子商務市場規(guī)模(萬億元)及增速(%)

數(shù)據(jù)來源:公開資料整理

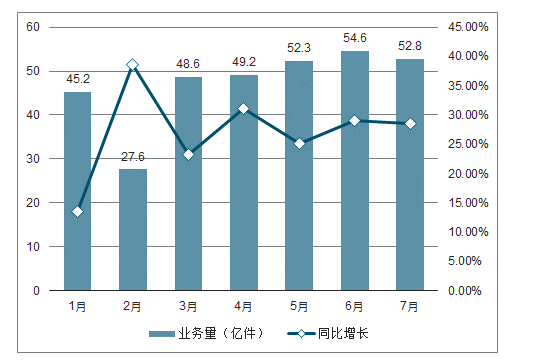

2019年1-7月份,全國快遞服務企業(yè)業(yè)務量累計完成330.1億件,同比增長26.2%;業(yè)務收入累計完成4005.1億元,同比增長24.1%。其中,同城業(yè)務量累計完成59.9億件,同比下降0.3%;異地業(yè)務量累計完成262.7億件,同比增長34.4%;國際/港澳臺業(yè)務量累計完成7.5億件,同比增長22.9%。

7月份,全國快遞服務企業(yè)業(yè)務量完成52.5億件,同比增長28.6%;業(yè)務收入完成608.4億元,同比增長26.3%。

2019年1-7月全國快遞業(yè)務量統(tǒng)計

數(shù)據(jù)來源:公開資料整理

2019年1-7月全國快遞業(yè)務收入統(tǒng)計情況

數(shù)據(jù)來源:公開資料整理

快遞景氣略超預期,件量增速逐月回升。對比電商實物零售增速和快遞件量增速,我們發(fā)現(xiàn)快遞件量增長整體表現(xiàn)要強于電商零售增長,其主要原因為拼多多GMV增長迅猛,其低客單價的特征使得拼多多相同GMV產(chǎn)生的快遞件量是其他電商平臺的4倍多。2019年以來,在社消增速放緩情況下,實物電商和快遞件量增速卻逐月走高。尤其是4月份,在社消月增速創(chuàng)近16年新低的情況下,當月快遞件量同增31.1%,增速同比提升5.2pcts,增速超出我們此前預期,顯示了快遞行業(yè)的抗周期性與成長韌性。

快遞件量、電商零售及社消零售累計增速情況

數(shù)據(jù)來源:公開資料整理

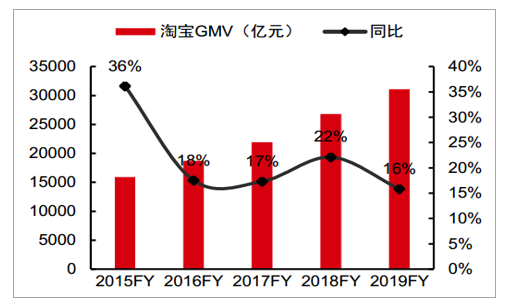

拼多多仍為快遞新增需求的主要來源。2019年Q1天貓實物商品GMV增速環(huán)比提升4pcts至33%,來自阿里平臺的電商快遞件量體量大、增長平穩(wěn)。預計增長放緩明顯,增速或在20%左右,同時考慮到京東平臺電商件絕大部分由京東物流配送,因此京東平臺電商件占比通達業(yè)務規(guī)模較低,影響逐步弱化。2019Q1拼多多繼續(xù)保持強勁增長,GMV同增130%至1520億元。我們測算Q1拼多多產(chǎn)生快遞約30億件,占比全行業(yè)近1/4,拼多多已經(jīng)成為推動快遞行業(yè)增長的最重要動力之一。

2015-2019財年淘寶GMV增長情況

數(shù)據(jù)來源:公開資料整理

2015-2019財年天貓GMV增長情況

數(shù)據(jù)來源:公開資料整理

拼多多平臺產(chǎn)生快遞件量測算

數(shù)據(jù)來源:公開資料整理

價格:價格戰(zhàn)加劇,行業(yè)有望加速整合

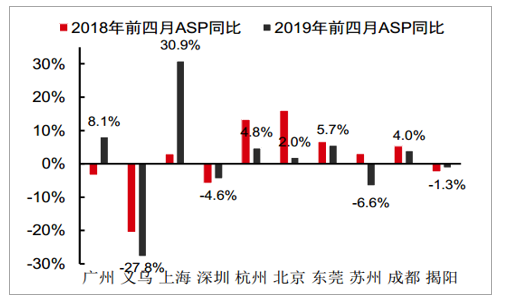

2019年以來行業(yè)價格持續(xù)升級。2019年前4月行業(yè)平均價格同比下跌1.6%,跌幅同比擴大0.9pct。如果剔除國際件和其他快遞增值服務,則剩余的同城+異地快遞平均價格跌幅達5.7%,跌幅同比擴大5.8pcts。具體到重點城市中,我們統(tǒng)計了件量前十大城市,發(fā)現(xiàn)義烏地區(qū)前四個月快遞價格僅為4元,同比下跌27.8%,跌幅同比擴大7.3pcts,顯示當?shù)貎r格競爭持續(xù)白熱化。預計服務趨同、行業(yè)格局暫未清晰之下,行業(yè)價格戰(zhàn)仍不可避免。

2018-2019年行業(yè)同城+異地快遞件價格累計變動

數(shù)據(jù)來源:公開資料整理

2019年前四月義烏地區(qū)快遞價格跌幅較大

數(shù)據(jù)來源:公開資料整理

格局:二線企業(yè)持續(xù)出清,一期整合進入尾聲,頭部競爭漸行漸近

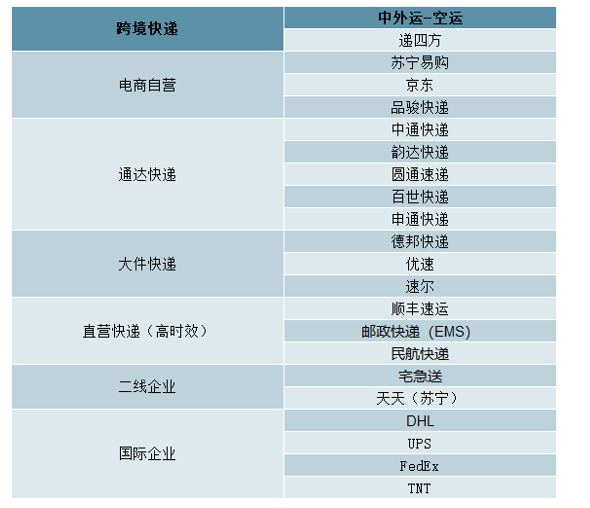

二線企業(yè)加速出清,第一輪行業(yè)整合接近尾聲。繼去年全峰、快捷先后出局后,2019年以來,國通、安能、如風達三家二線快遞企業(yè)停網(wǎng)運營,并在4月被國家郵政局從消費者申訴率公司名單中剔除,這也正式宣告這三家二線快遞企業(yè)的出局。截止目前,根據(jù)國家郵政局消費者申訴率公司名單,我們得到目前國內(nèi)快遞行業(yè)還剩下22家企業(yè),如果剔除跨境快遞、電商自營物流、直營快遞、大件快遞、國際企業(yè),則行業(yè)僅剩下天天與宅急送兩家二線快遞企業(yè),快遞行業(yè)幾乎完成二線企業(yè)出清的第一輪整合。

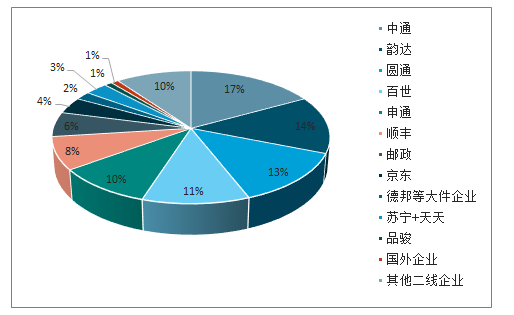

2018年國內(nèi)快遞市場各公司件量份額占比情況

數(shù)據(jù)來源:公開資料整理

目前快遞行業(yè)中仍處于正常經(jīng)營的快遞公司名單

數(shù)據(jù)來源:公開資料整理

快遞行業(yè)規(guī)模為王。我們認為快遞行業(yè)是一個規(guī)模至關重要的行業(yè),較大的件量規(guī)模將為快遞企業(yè)帶來如下好處:

1)較高時效,不像順豐按時發(fā)車的模式,通達快遞企業(yè)為了降低成本,一般是車的裝載率達到一定閾值再走。因此如果一家快遞企業(yè)件量規(guī)模越大,其將車裝至所需的轉載率所需要的時間越短,因此時效就越高;

2)運輸成本更低,件量規(guī)模越大,運輸車更容易裝滿,裝載率提高使得單票快遞運輸成本下降;

3)快遞員收入更多,公司件量規(guī)模大,則對應單個快遞小哥攬派件量越多,支撐其服務半徑縮小,最終的結果是快遞小哥業(yè)務量多,攬件及派件效率高,賺的錢也越多,進而吸引其他公司的優(yōu)秀快遞小哥加入公司,形成良性循環(huán);

4)件量充足支撐公司挑選貨物進行配送。件量規(guī)模大的企業(yè)不愁沒有業(yè)務做,因此其有資格挑選盈利能力更好的輕小件做,實現(xiàn)穩(wěn)健增長。

二線企業(yè)份額所剩不多,一線梯隊規(guī)模之爭逐步拉開帷幕。我們上面測算過2018年二線企業(yè)份額還剩10%,隨著國通、安能、如風達等二線快遞企業(yè)退出,估算目前二線企業(yè)份額僅剩下不足5%。而隨著通達持續(xù)采取積極的市場份額競爭策略,預計下半年二線企業(yè)份額可能被瓜分完,頭部企業(yè)將會進入存量份額競爭階段。

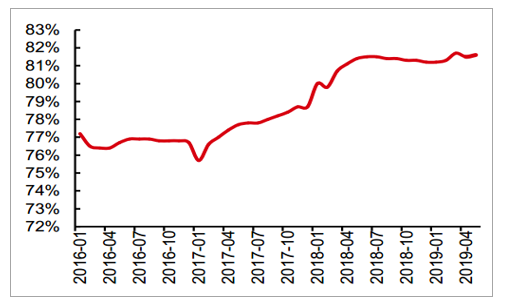

2016-2019年5月快遞行業(yè)營收CR8變動情況

數(shù)據(jù)來源:公開資料整理

2013-2019Q1通達+順豐件量市場份額變動情況

數(shù)據(jù)來源:公開資料整理

2018年通達公司轉運中心數(shù)量及自營化率情況

數(shù)據(jù)來源:公開資料整理

2018年通達公司平均每個轉運中心處理快遞量(億件)

數(shù)據(jù)來源:公開資料整理

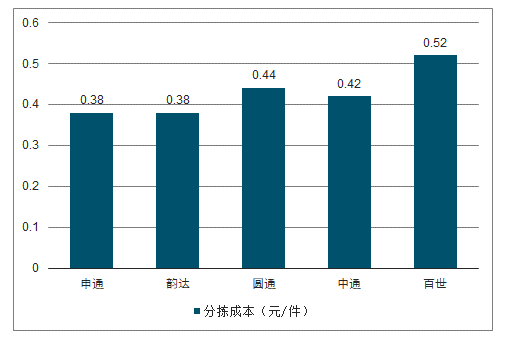

2018年通達各公司分揀成本情況(元/件)

數(shù)據(jù)來源:公開資料整理

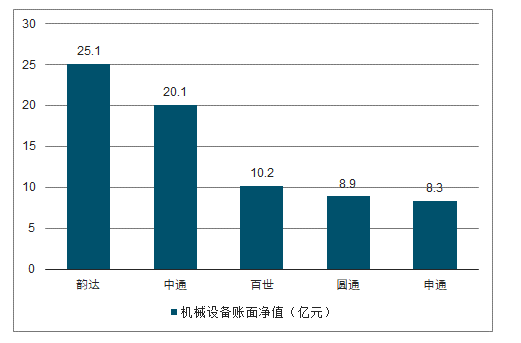

2018年通達各公司機械設備賬面凈值情況(億元)

數(shù)據(jù)來源:公開資料整理

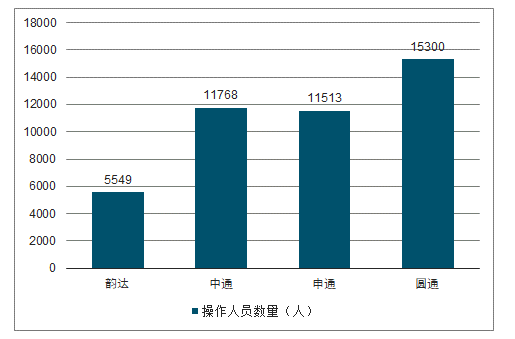

2018年通達各公司總部操作人員數(shù)量(人)

數(shù)據(jù)來源:公開資料整理

2018年通達各公司轉運中心人均效能情況(萬件/人)

數(shù)據(jù)來源:公開資料整理

2018年通達公司網(wǎng)點數(shù)量情況(個)

數(shù)據(jù)來源:公開資料整理

2018年通達公司平均每個網(wǎng)點處理業(yè)務量(萬件)

數(shù)據(jù)來源:公開資料整理

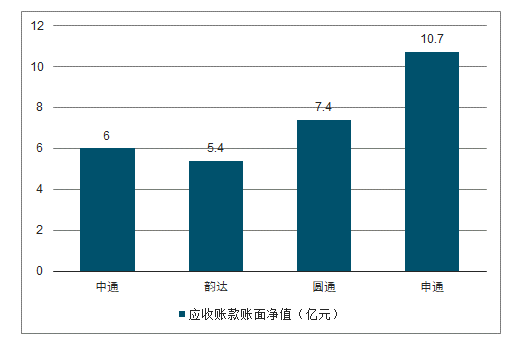

2018年通達公司應收賬款賬面凈值情況(億元)

數(shù)據(jù)來源:公開資料整理

2018年通達公司平均單件快遞應收賬款情況(元/件)

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國快遞行業(yè)市場專項調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業(yè)市場競爭態(tài)勢及發(fā)展趨向分析報告

《2026-2032年中國快遞行業(yè)市場競爭態(tài)勢及發(fā)展趨向分析報告》共十四章,包含國內(nèi)快遞業(yè)重點企業(yè)分析,快遞行業(yè)的投資分析,2026-2032年快遞行業(yè)發(fā)展趨勢及前景展望等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢