1956年國務院制定的《1956-1967科學技術發展遠景規劃》中,已將半導體技術列為四大科研重點之一,明確提出“在12年內可以制備和改進各種半導體器材、器件”的目標。

半導體產業鏈復雜、技術難度高、需要資金巨大,且當時國內外特定的社會環境,中國在資金、人才及體制等各方面困難較多,導致中國半導體的發展舉步維艱。

直到70年代,中國半導體產業的小規模生產才正式啟動。原電子工業部部長在其著作《芯路歷程》中回憶這一階段歷史,提到發展中第一個誤區“有設備就能生產”,70年代從日本、美國引進了大量二手、淘汰設備建立了超過30條生產線,但引進后無法解決技術、設計問題,也沒有管理、運營能力,第一批生產線未能發揮應有的作用,就淡出了市場。

90年代,國家再度啟動系列重大工程,為改變半導體行業發展困境,最知名的為908、909工程,908工程在1990年啟動,投資20億元建設國際領先的1微米(1000nm)制程工藝的晶圓制造產線。由于中國彼時整體經濟力量還在蓄積,因此經費、設備引進、建廠等環節仍然阻力較大,直至1998年產線得以竣工。此時國際工藝節點達到0.18微米,中國生產線剛建成就落后兩代。在1996年國家啟動了“909”工程,整體投資約100億元,并且做出很多打破審批的特事特辦,參與其中的公司如今只剩兩家,一個是909工程的主體華虹集團,另一個則是完全自籌1.355億元資金的華為設計公司,也就是后來的海思。

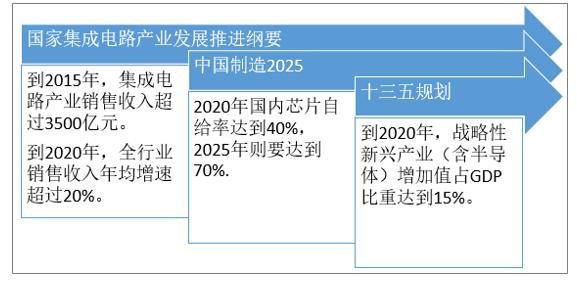

國家級相關集成電路重要政策

資料來源:智研咨詢整理

集成電路產業鏈主要分為集成電路設計、集成電路制造以及集成電路封裝測試等三個主要環節,同時每個環節配套以不同的制造設備和生產原材料等輔助環節。

一、半導體設備產業現狀

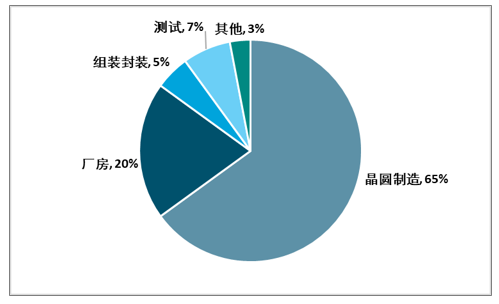

半導體設備位于整個半導體產業鏈的上游,在新建晶圓廠中半導體設備支出的占比普遍達到80%。一條晶圓制造新建產線的資本支出占比如下:廠房20%、晶圓制造設備65%、組裝封裝設備5%,測試設備7%,其他3%。

新建晶圓廠資本支出占比拆分

資料來源:智研咨詢整理

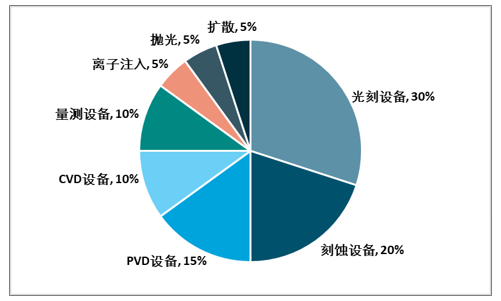

其中晶圓制造設備在半導體設備中占比最大,進一步細分晶圓制造設備類型,光刻機占比30%,刻蝕20%,PVD15%,CVD10%,量測10%,離子注入5%,拋光5%,擴散5%。

晶圓制造設備投資占比拆分

資料來源:智研咨詢整理

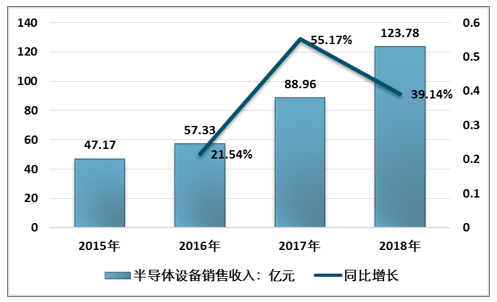

2017年全球半導體設備市場總量約為566億美元,同比增長37%,2018年約在600億美元規模。中國是全球半導體設備的第三大市場,2018年中國半導體設備123.78億元。

2015-2018年中國半導體設備銷售收入統計

資料來源:中國電子專用設備工業協會、智研咨詢整理

我國半導體設備銷售收入一直保持高速增長狀態,2018年全國半導體設備銷售收入123.78億元,同比增長39.14%,2015-2018年期間,我國半導體設備銷售收入復合增長率高達37.93%。

2009-2018年中國半導體專用設備行業進出口數據

年份 | 進口金額 (美元) | 進口數量 (臺) | 出口金額 (美元) | 出口數量 (臺) |

2009年 | 1973693804 | 3563 | 60017559 | 1372 |

2010年 | 4502235200 | 8285 | 134894372 | 1976 |

2011年 | 7137119722 | 10573 | 125780064 | 4354 |

2012年 | 2723618178 | 4979 | 147436389 | 2840 |

2013年 | 2607612580 | 5059 | 181663042 | 6306 |

2014年 | 4441029193 | 6032 | 233924981 | 7848 |

2015年 | 4501251944 | 6619 | 251382963 | 13491 |

2016年 | 5245678546 | 7768 | 375369671 | 517891 |

2017年 | 6297335372 | 9117 | 296139929 | 523277 |

2018年 | 11251149382 | 13942 | 355322812 | 810606 |

資料來源:中國海關

半導體設備具備極高的門檻和壁壘,全球半導體設備主要被日美所壟斷,核心設備如光刻、刻蝕、PVD、CVD、氧化/擴散等設備的top3市占率普遍在90%以上。

半導體制造核心設備市占率情況

- | 光刻 | 刻蝕 | PVD | CVD | 氧化/擴散 |

第一 | ASML | LAM | AMAT | AMAT | Hitachi |

第二 | Nikon | TEL | Evatec | TEL | TEL |

第三 | Canon | AMAT | Ulvac | LAM | ASM |

前三市占率 | 92.80% | 90.50% | 96.20% | 70% | 94.80% |

資料來源:智研咨詢整理

目前光刻機、刻蝕、鍍膜、量測、清洗、離子注入等核心設備的國產率普遍較低。經過多年培育,國產半導體設備已經取得較大進展,整體水平達到28nm,并在14nm和7nm實現了部分設備的突破。

具體來講,28nm的刻蝕機、薄膜沉積設備、氧化擴散爐、清洗設備和離子注入機已經實現量產;14nm的硅/金屬刻蝕機、薄膜沉積設備、單片退火設備和清洗設備已經開發成功。8英寸的CMP設備也已在客戶端進行驗證;7nm的介質刻蝕機已被中微半導體開發成功;上海微電子已經實現90nm光刻機的國產化。在中低端制程,國產化率有望得到顯著提升,先進制程產線為保證產品良率,目前仍將以采購海外設備為主。

從政策上看,隨著《國家集成電路產業發展推進綱要》《中國制造 2025》等綱領的退出,國內針對半導體裝備的稅收優惠、地方政策支持逐步形成合力,為本土半導體設備廠商的投融資、研發創新、產能擴張、人才引進等創造良好環境。

財政部先后于 2008、2012、2018 年出臺稅收政策減免集成電路生產企業所得稅。從地方產業政策來看,多地退出集成電路產業扶持政策及發展規劃,從投融資、企業培育、研發、人才、知識產權、進出口以及政府管理等方面退出一系列政策,對符合要求的企業給予獎勵和研發補助。

集成電路生產企業稅收優惠政策情況

年份 | 文件 | 產線要求A | 配套減稅政策A | 產線要求B | 配套減稅政策B | 獲利起始年份 |

2008 | 財政部、國家稅務總局關于企業所得稅若干優惠政策的通知 | 線寬<800nm | 兩免三減半 | 線寬要求<250nm,或投資額>80億 | 經營期在15年以上,五免五減半,經營期在15年以下,減按15%征稅 | 自獲利年起計算優惠期 |

2012 | 關于進一步鼓勵軟件產業和集成電路產業發展企業所得稅政策的通知 | 線寬<800nm | 兩免三減半 | 線寬要求<250nm,或投資額>80億 | 經營期在15年以上,五免五減半,經營期在15年以下,減按15%征稅 | 自獲利年起計算優惠期 |

2018 | 關于集成電路生產企業有關企業所得稅政策問題的通知 | 線寬<130nm | 兩免三減半 | 線寬要求<65nm,或投資額>150億 | 經營期在15年以上,五免五減半 | 企業按照獲利年實行優惠,項目按照收入年實行優惠 |

資料來源:財政部、智研咨詢整理

二、芯片設計產業現狀

全球半導體分為IDM模式和垂直分工模式兩種商業模式,老牌大廠由于歷史原因,多為IDM模式。隨著集成電路技術演進,摩爾定律逼近極限,各環節技術、資金壁壘日漸提高,傳統IDM模式弊端凸顯,新銳廠商多選擇Fabless(無晶圓廠)模式,輕裝追趕。集成電路設計為知識密集型產業,國際上比較典型的參與者主要有AMD、英偉達、高通、聯發科、蘋果、華為海思等公司。芯片設計可以分為數字集成電路設計和模擬集成電路設計兩大類。模擬集成電路設計包括電源集成電路、射頻集成電路等設計。模擬集成電路包括運算放大器,線性整流器,鎖相環,振蕩電路,有源濾波器等。相較數字集成電路設計,模擬集成電路設計與半導體器件的物理材料性質有著更大的關聯。數字集成電路設計包括系統定義,寄存器傳輸級設計,物理設計,設計過程中的特定時間點,還需要多次進行邏輯功能,時序約束,設計規則方面的檢查,調試,以確保設計的最終成果合乎最初的設計收斂目標。全球芯片設計產業現狀全球芯片設計產業龍頭企業主要分布在美國,中國,臺灣等國家地區,2018年,中國企業海思半導體首次入圍全球芯片設計前十企業,營收規模排名全球第五。從整體來看,美國企業仍然占據了絕對主流,前10大芯片設計公司中有8家都來自美國,其他僅有海思半導體和聯發科(中國臺灣)上榜。

2018年全球IC設計前十企業設計前十企業

排名 | 企業 | 2018年營收(百萬美元) | 2017年營收(百萬美元) | 同比增長(%) | 主營芯片類型 |

1 | Broadcom(博通) | 21754 | 18824 | 15.6 | 模擬芯片,邏輯芯片 |

2 | Qualcomm(高通) | 16450 | 17212 | -4.4 | 邏輯芯片,模擬芯片 |

3 | Nvidia(英偉達) | 11716 | 9714 | 20.6 | 邏輯芯片 |

4 | Media Tek(聯發科) | 7894 | 7826 | 0.9 | 邏輯芯片 |

5 | Hisilicon(華為海思) | 7573 | 5645 | 34.2 | 邏輯芯片,模擬芯片 |

6 | AMD(超微) | 6475 | 5329 | 21.5 | 邏輯芯片 |

7 | Marvell(美滿電子) | 2931 | 2409 | 21.7 | 邏輯芯片 |

8 | Xilinx(賽靈思) | 2904 | 2476 | 17.3 | 邏輯芯片 |

9 | Novatek | 1818 | 1547 | 17.6 | 邏輯芯片 |

10 | Realtek | 1519 | 1370 | 10.9 | 邏輯芯片 |

資料來源:智研咨詢整理

2018 年全球芯片設計產業規模大約為 1139 億美元,同比增速 14%,過去五年符合增速約為 6.6%。由于近幾年智能手機等終端對于芯片性能和數量需求的快速提升,全球芯片設計產業得以快速增長。特別是隨著整體芯片設計工藝的持續升級,芯片設計產業充分享受了下游芯片制造大規模投資的產業紅利,產業持續高速增長。

2012-2018年全球芯片設計產業銷售額

資料來源:智研咨詢整理

根據智研咨詢發布的《2020-2026年中國半導體集成電路行業市場前景規劃及銷售渠道分析報告》數據顯示:2018 年中國芯片設計產業規模為 2519 億元,同比增長 21%,5 年復合增速 24%,遠超全球整體復合增速 6.6%。

2012-2018年中國IC設計產業銷售收入走勢圖

資料來源:智研咨詢整理

國內龐大的市場需求,但是中國芯片企業規模較小,每年芯片我國進口金額仍然在快速增長,國產芯片設計企業具備十分巨大的國產替代市場。除了海思半導體之外,我國IC設計產業企業發展呈現井噴式增長的勢頭。截至2016年底,我國共有IC設計企業1362家,2015年僅有736家,同比增長率高達85%。我國至今已有11家企業躋身全球IC設計企業前50強。

2018年中國IC設計前十企業

排名 | 企業 | 2017年營收(億元) | 2018年營收(億元) | 同比增長(%) | 主營芯片類型 |

1 | 海思半導體 | 387 | 503 | 30 | 邏輯芯片,模擬芯片 |

2 | 紫光展銳 | 110 | 110 | -0.5 | 邏輯芯片,模擬芯片 |

3 | 北京豪威 | 90 | 100 | 10.5 | CMOS |

4 | 中興微電子 | 76 | 61 | -19.7 | 邏輯芯片,模擬芯片 |

5 | 華大半導體 | 52 | 60 | 14.7 | 邏輯芯片 |

6 | 匯頂科技 | 37 | 32 | -13 | 模擬芯片 |

7 | 北京硅成 | 25 | 26.5 | 5.5 | 存儲芯片 |

8 | 格科微 | 19 | 26 | 39 | CMOS |

9 | 紫光國微 | 18 | 24 | 28.5 | 邏輯芯片,模擬芯片 |

10 | 兆易創新 | 20 | 23 | 13.5 | 存儲芯片 |

資料來源:智研咨詢整理

三、集成電路制造產業現狀

集成電路(IC,integrated circuit)制造是將設計成型的集成電路圖實現的過程,在硅片等襯底材料基礎上,通過高尖端設備,經過氧化、光刻、擴散、外延、測試等半導體制造工藝,把構成具有一定功能的電路所需的半導體、電阻、電容等元件及它們之間的連接導線全部集成在一小塊硅片上,制備出具備特定功能的集成電路,又稱芯片。

集成電路,按其功能、結構的不同,可以分為模擬集成電路、數字集成電路和數/模混合集成電路三大類。模擬集成電路用來產生、放大和處理各種幅度隨時間變化的模擬信號(例如半導體收音機的音頻信號、錄放機的磁帶信號等),其輸入信號和輸出信號成比例關系。數字集成電路則是用來產生、放大和處理各種數字信號。

集成電路制造環節現狀制造環節現狀隨著半導體產業的發展,投資規模越來越大,產業分工越來越明確。產業龍頭公司逐步從早期的垂直整合生產轉向專業化分工,出現專業化的芯片設計公司,專業的芯片制造公司以及專業的封裝測試公司。從技術能力、規模等角度分析目前全球芯片制造領域的格局。

目前全球IC代工制造領頭企業為中國臺灣的臺積電,2018年收入為303.89億美元,占全球前十大IC制造規模收入比例超過50%。中國大陸企業在前十位的分別有中芯國際和華虹半導體,2018年收入分別為33.78億美元和9.45億美元,占全球前十大IC制造規模收入比例分別為5.64%和1.58%。

全球前十大晶圓代工公司收入規模排名公司收入規模排名(億美元)

排名 | 公司名稱 | 2015年 | 2016年 | 2017年 | 2018年 | 2018年占比 | 國家或地區 |

1 | 臺積電 | 265.74 | 292.43 | 328.65 | 303.89 | 50.78% | 中國臺灣 |

2 | 三星 | 26.7 | 42.94 | 43.98 | 99.50 | 16.63% | 韓國 |

3 | 格羅方德 | 50.19 | 49.99 | 54.07 | 62.09 | 10.38% | 阿聯酋 |

4 | 聯電 | 44.64 | 45.62 | 50.19 | 44.56 | 7.45% | 中國臺灣 |

5 | 中芯國際 | 22.36 | 29.14 | 31.11 | 33.78 | 5.64% | 中國 |

6 | 高塔半導體 | 9.61 | 12.49 | 13.88 | 13.11 | 2.19% | 以色列 |

7 | 華虹半導體 | 9.71 | 7.21 | 8.07 | 9.45 | 1.58% | 中國 |

8 | 世界先進 | - | 8.01 | 8.17 | 9.59 | 1.60% | 中國臺灣 |

9 | 力積電 | 12.68 | 8.7 | 10.35 | 16.33 | 2.73% | 中國臺灣 |

10 | 東部高科 | - | 6.66 | 6.76 | 6.15 | 1.03% | 韓國 |

資料來源:智研咨詢整理

技術水平格局。集成電路的技術水平核心指標是特征尺寸,特征尺寸是指半導體器件中的最小尺寸。特征尺寸越小,芯片的集成度越高,性能越好,功耗越低,公司的制造水平越高。從競爭格局現狀來看,目前國內IC制造能力與國際先進比較,制造能力落后5-6年,制程能力相差2代到2.5代。

隨著進入7nm以及更高制程周期,領頭企業與追趕企業的差距在逐步擴大。例如,隨著工藝難度的提升,開發難度不斷增大,投入資金要求越來越大,格羅方德以及聯電短期內已經放棄往7nm制程的升級。

全球主要晶圓制造工廠制程水平

公司名稱 | 28nm | 14nm | 7nm | 5nm | 2nm | 目前量產的最先進制程 |

臺積電 | 2011年 | 2016年 | 2018年 | 2020年 | 預計在2024年 | 7nm |

三星 | 2012年 | 2015年 | 2019年 | - | - | 10nm |

格羅方德 | 2013年 | 2015年(三星授權) | 2018年宣布不再向12nm以下的制程工藝投入研發資金 | 14nm | ||

聯電 | 2012年 | 2017年 | 2018年宣布退守14nm及以上制程工藝的晶圓代工市場。 | 14nm | ||

Intel | 2011年 | 2015年 | - | - | - | 14nm |

中芯國際 | 2017年 | 預計2020年 | 無 | 無 | 無 | 28nm |

華虹半導體 | 2019年 | 預計2020年 | 無 | 無 | 無 | 28nm |

資料來源:智研咨詢整理

提升芯片制造能力的應對措施。隨著下游終端產品例如智能手機要求的性能越來越高,高端芯片如華為海思麒麟990芯片、蘋果A12系列芯片、高通驍龍855系列芯片等都采用7nm制程,兩家具備高端制程能力的公司如三星、英特爾等公司由于自身產業鏈因素,高端制程主要用于自身產品生產。目前大部分高端芯片特別是7nm制程及以上的芯片制造,目前大部分市場主要由臺積電占據。

國內兩家芯片制造公司中芯國際、華虹半導體都已經進入14nm制程的風險量產階段,但其核心量產制程僅在28nm,意味著能夠生產市場上60%的芯片。國內企業與國際先進水平企業仍然存在較大差距,并且未來在進入更高階制程過程中面臨的壓力越來越大。

四、半導體封測產業現狀

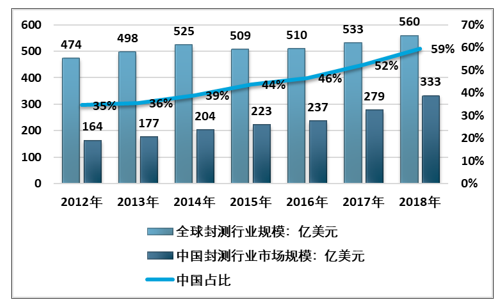

半導體封測目前屬于國內半導體產業鏈中有望率先實現全面國產替代的領域,并且當前全球封測市場份額的重心繼續向國內轉移。根據中國半導體行業協會統計,2018年中國集成電路產業封測業銷售額達333億美元,而全球封測行業2018年約560億美元,中國封測行業占全球市場份額約達59%。

2012-2018年全球及中國封測行業規模及占比全球及中國封測行業規模及占比(億美元)

資料來源:中國半導體協會、智研咨詢整理

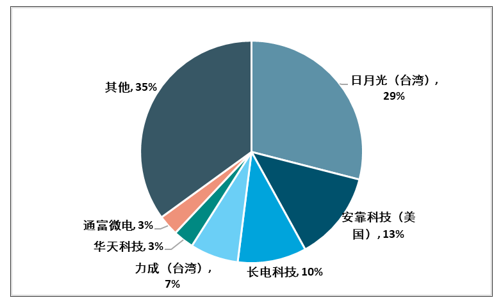

從封測行業企業競爭格局看,雖然全球目前排名前2的公司為日月光和安靠,但中國企業在國際上已擁有較強競爭力。

2018年長電科技、華天科技、通富微電三家企業在全球市場市占率達17%,且在封裝技術能力較為全面,掌握了全球較為領先的先進封裝技術,未來有望進一步搶占更多市場份額。

全球主要封測企業市場份額封測企業市場份額

資料來源:智研咨詢整理

從技術發展趨勢,目前國際先進封裝技術發展趨勢主要有FCBGA(倒裝芯片球柵格陣列的封裝格式)、WLCSP(晶圓級封裝)、FO-WLP(晶圓級扇出封裝)、Sip(系統級封裝)等技術。這些先進封裝技術主要應用在手機、可穿戴設備等小型化高附加值電子設備中。

目前中國龍頭企業,如長電科技、華天科技已擁有此類先進封裝技術,其技術水平雖有所落后國際龍頭企業,但差距較小,預計未來5~8年,有望實現全面趕超。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)