工程機械是裝備工業的重要組成部分。概括地說,凡土石方施工工程、路面建設與養護、流動式起重裝卸作業和各種建筑工程所需的綜合性機械化施工工程所必需的機械裝備,稱為工程機械,主要包括挖掘機械,鏟土運輸機械,工程起重機械,工業車輛,壓實機械,樁工機械,混凝土機械等。工程機械主要用于國防建設工程、交通運輸建設,能源工業建設和生產、礦山等原材料工業建設和生產、農林水利建設、工業與民用建筑、城市建設、環境保護等領域。

2017年全球工程機械市場增長27%,銷量高達894,000臺(銷售額為880億美元,同比增長25%),實現了2012年以來的最高水平,其中中國工程機械銷量增長迅速,2018年全球工程機械市場銷量約增長6%,未來幾年,全球市場仍將保持溫和而持續的增長,至2022年銷售量或許會超過100萬臺。從國內看,2018年工程機械市場明顯復蘇,以挖掘機為例,2018年納入統計的25家主機制造企業,共計銷售各類挖掘機械產品203420臺,同比漲幅45.0%,創2011年以來的歷史新高,20191-5月繼續維持增長態勢,同比增長15.25%,2019年有望再次創歷史新高。

挖掘機銷量情況

數據來源:公開資料整理

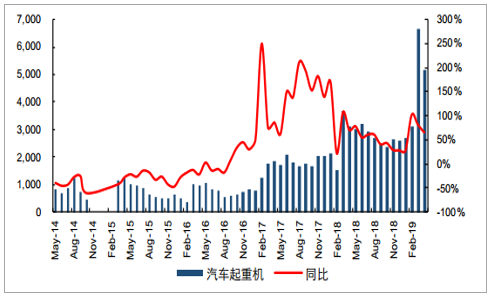

4月汽車起重機銷量同比高速增長65%(單位:臺)

數據來源:公開資料整理

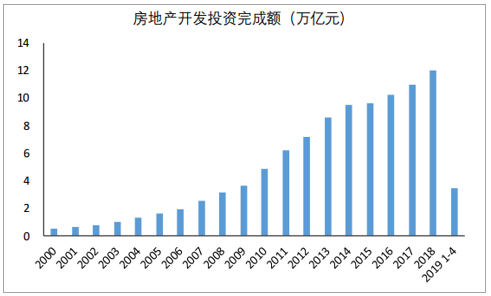

我們分析認為,挖掘機銷量持續高增長的原因主要有四個方面:一是房地產和基建固定資產投資額明顯提升,下游需求顯著回暖。2019年1-4月我國固定資產和房地產投資分別完成15.57萬億元和3.42萬億元,同比增長6.10%和11.90%,回暖態勢明顯。

房地產開發投資完成額情況

數據來源:公開資料整理

二是2011年左右購置的挖掘機等工程機械已經到了置換周期,更新需求強烈。

工程機械是典型的周期性行業,其使用壽命一般在8-10年,2010年和2011年為工程機械市場大年,這兩年購置的車輛大概率在2018-2020年進行更新換代,導致以挖掘機為代表的工程機械置換需求強烈。三是環保要求日益嚴格,不滿足排放標準車輛受到作業限制。早在2016年,環保部就發文明確規定,自2016年4月1日起,不符合國家第三階段要求的非道路移動機械不可銷售制造,即市場上常提的“國二階段設備面臨全面退市”。2018年7月國務院印發的《打贏藍天保衛戰三年行動計劃》提出:加強非道路移動機械污染防治,開展非道路移動機械摸底調查,劃定非道路移動機械低排放控制區,嚴格管控高排放非道路移動機械,重點區域2019年底前完成,目前主要省市均加強了對高排放非道路車輛作業的作業限制,催生了替換需求。根據《非道路移動機械及其裝用的柴油機污染物排放控制技術要求(征求意見稿)》,自2020年1月1日起,凡不滿足本標準要求的非道路移動機械及其裝用的柴油機不得生產、進口、銷售和投入使用。

工程機械排放標準實施時間表

數據來源:公開資料整理

四是“一帶一路”有力帶動了工程機械出口。秉承“共建共享”的原則,“一帶一路”戰略與沿線國家開展的項目合作主要有三方面:一是道路和口岸互聯互通,如公路、鐵路、橋梁、港口建設;二是能源基礎設施互聯互通,如輸氣、輸電管道。三是海外投資建廠;對于工程機械企業來說,這三方面均有涉獵。

隨著“一帶一路”建設向縱深推進,我國主要挖掘機企業加大了對海外市場的開拓力度,出口量迅速提升,“一帶一路”沿線64個國家有望為我國工程機械行業帶來較大的增量需求。

“一帶一路”示意圖

數據來源:公開資料整理

近年來,我國工程機械出口量和出口金額均呈現快速增長勢頭,2017年挖掘機出口量達到了1.92萬輛,工程機械出口金額達到了201.05億美元。綜上,我們認為,未來五年,將是工程機械行業提質增效、轉型升級發展的機遇期,是國際化發展的機遇期,隨著經濟下行壓力加大,基建補短板力度有望持續加大,同時“一帶一路”建設、人力成本的不斷攀升以及環保要求提高也將繼續支撐挖掘機等工程機械銷量穩步提升,隨著下游客戶對性能等相關要求不斷提高,龍頭企業市場份額有望日益提升。

相關報告:智研咨詢發布的《2020-2026年中國工程機械行業市場現狀調研及市場發展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)