一、行業主管部門、監管體制

我國玻纖行業主要由政府部門和行業協會共同進行管理。政府主管部門為工業和信息化部,側重于行業宏觀管理;行業協會主要是中國玻璃纖維工業協會(CFIA)和中國復合材料工業協會(CCIA),側重于行業自律性管理。

工業和信息化部的主要職責包括:研究提出工業發展戰略,擬訂工業行業規劃和產業政策并組織實施;指導工業行業技術法規和行業標準的擬訂;審批、核準國家規劃內和年度計劃規模內工業、通信業和信息化固定資產投資項目高技術產業中涉及新材料等的規劃、政策和標準的擬訂及組織實施等。

中國玻璃纖維工業協會主要職能包括:協助政府制定行業發展規劃和產業政策,搜集、整理國內外行業動態,通報行業經濟運行和進出口情況,在政府和企業間發揮橋梁紐帶作用。組織新產品、新工藝、新裝備的推廣應用,協調與相關產業需求的市場開發,開拓玻纖產品應用領域,開展對外交流,加快產品結構調整和行業轉型升級。引導行業完善提升池窯技術和大力發展玻纖制品加工業,實現科學可持續發展。

中國復合材料工業協會主要職能包括:向政府主管部門提出制定行業發展規劃、技術、經濟政策和立法等方面的建議;協調行業內的經濟活動、規范企業行為,維護公平競爭秩序;行業經濟指標統計和調查研究工作,以及質量監督和評價工作;推動整個復合材料市場及應用領域的擴大和發展。

玻纖行業的相關產業政策及法規

時間 | 文件 | 頒發單位 | 主要內容 |

2018年 | 《戰略性新興產業分類(2018)》 | 國家統計局 | “將玻璃纖維及玻纖制品列入《戰略性新興產業分類》目錄” |

2018年 | 《山東省新材料產業發展專項規劃(2018-2022年)》 | 山東省人民政府 | “重點發展高強高模及功能玻璃纖維等復合材料” |

2018年 | 《重點新材料首批次應用示范指導目錄(2018年 版)》 | 工信部 | “將二元高硅氧玻璃纖維制品列為50種關鍵戰略材料之一” |

2017年 | 《產業關鍵共性技術發展指南(2017年)》 | 工信部 | “將熱塑性樹脂與玻璃纖維、碳纖維等增強纖維的浸漬與成型技術作為關鍵共性技術” |

2017年 | 《纖維復合材料工業“十三五”發展規劃》 | 中國復合材料工業協會 | “推進高性能玻璃纖維發展,重點發展耐堿、低介電、扁平纖維、超細電子纖維及超薄電子布等功能玻璃纖維,加快研發智能、綠色的生產制造技術,推動高強高模玻璃纖維以及熱塑性復合材料產業化” |

2017年 | 《山東省“十三五”戰略性新興產業發展規劃》 | 山東省政府、發改委、經信委 | “大力發展高性能熱塑性玻璃纖維,以滿足國內下游市場的發展需要” |

2017年 | 《新材料產業發展指南》 | 工信部、發改委、科技部、財政部 | “開展大型復合材料結構件研究及應用測試”及“擴展高性能復合材料應用范圍” |

2016年 | 《“十三五”國家戰略性新興產業發展規劃》 | 國務院 | “擴大高強輕合金、高性能纖維、先進無機非金屬材料等規模化應用范圍” |

2016年 | 《建材工業發展規劃(2016-2020年)》 | 工信部 | “重點發展高性能碳纖維、玻璃纖維等無機纖維” |

2016年 | 《關于促進建材工業穩增長調結構增效益的指導意見》 | 國務院 | “加快推進玻璃纖維、碳纖維及其復合材料的首批次示范應用,加大推廣應用力度,擴大新材料產業規模” |

2015年 | 《2015年原材料工業轉型 發展工作要點》 | 工信部 | “擴大高端材料應用,籌建玻璃纖 維發展聯盟” |

2015年 | 《中國制造2025》 | 國務院 | “大力發展先進復合材料” |

2013年 | 《產業結構調整指導目錄(2011年本)(2013年修訂)》 | 國家發改委 | “5萬噸/年及以上無堿玻璃纖維池窯拉絲技術和高性能玻璃纖維及制品技術開發與生產”列入“第一類 鼓勵類” |

2012年 | 《新材料產業“十二五”發展規劃》 | 工信部 | “積極發展高強、低介電、高硅氧、耐堿等高性能玻璃纖維及制品” |

2012年 | 《新材料產業“十二五”重 | 工信部 | 將微纖維玻璃棉列為“十二五”重 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國玻璃行業市場深度評估及市場前景預測報告》

二、玻纖經濟運行情況分析

跟蹤的5家玻纖行業公司,(中國巨石、中材科技、九鼎新材、長海股份、再升科技),2019H1實現收入133億元,YoY+12.46%,實現歸母凈利潤20億元,YoY+6.22%。2019Q2實現收入71億元,YoY+11.93%,實現歸母凈利潤11億元,YoY+13%。

玻纖行業19年行業仍將以消化18年新增產能為主,且由于需求增長不及預期疊加中美貿易摩擦影響,預計玻纖價格全年將呈現低位震蕩。玻纖行業中由于公司的收入體量不對等,所以行業變化主要反映出中國巨石、中材科技兩大龍頭的變化情況。結構來看,兩大龍頭公司主要以上游粗紗產品為主,受到上半年玻纖價格下跌及原材料、能源等價格上漲影響,中國巨石19H1毛利率同比下滑5.2pct至40.4%;中材科技玻纖業務19H1毛利率同比下滑2.32pct至33.3%,毛利率下滑較少主要系公司18年底F06線點火投入運行,降低單噸成本,兩家龍頭企業在短期內毛利率均承壓。19年上半年玻纖行業整體呈現供大于求的局面,19Q2較Q1玻纖價格環比仍在下跌,但主要體現在低端粗紗產品價格壓力較大,風電紗、熱塑等高端產品價格較穩定,龍頭公司高端產品占比較高,防御性較強,產品結構單一的小企業生存壓力加大,成本較低的行業龍頭中國巨石、泰山玻纖市場份額有望進一步加大。

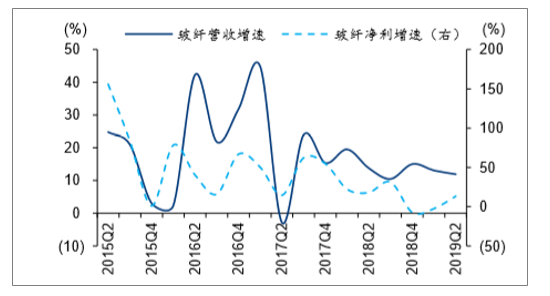

2015Q2-2019Q2單季度玻纖行業營收歸母凈利潤增速

數據來源:公開資料整理

2015Q2-2019Q2玻纖行業二季度單季營收及歸母凈利潤增速

數據來源:公開資料整理

2015Q2-2019Q2單季度玻纖行業毛利率及凈利率

數據來源:公開資料整理

2015Q2-2019Q2玻纖行業二季度單季毛利率及凈利

數據來源:公開資料整理

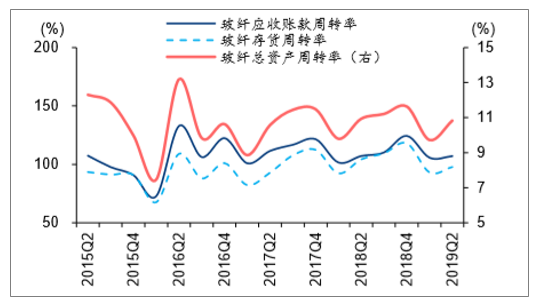

2015Q2-2019Q2單季度玻纖行業營運能力

數據來源:公開資料整理

2015Q2-2019Q2玻纖行業二季度單季營運能力

數據來源:公開資料整理

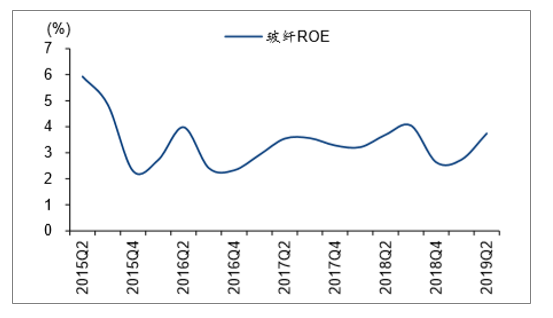

2015Q2-2019Q2單季度玻纖行業ROE

數據來源:公開資料整理

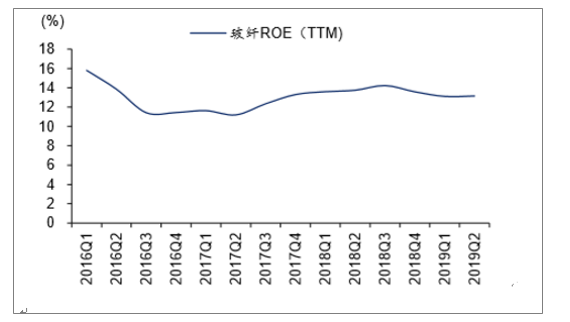

2016Q1-2019Q2玻纖行業ROE(TTM)

數據來源:公開資料整理

三、行業發展有利因素分析

我國玻纖行業起步于20世紀50年代,通過引進國外先進技術及產能的快速投放,我國玻璃纖維行業規模日益擴大,世界地位不斷提升,目前已成為世界玻纖產能第一大國。預計在“十三五”期間,受纖維復合材料市場需求的帶動,國內玻璃纖維表觀消費量也將繼續保持穩步增長,預計到2020年,國內各類玻纖消費需求合計約310萬噸。

1)國家產業政策的扶持

中國工信部于2012年發布《新材料產業“十二五”發展規劃》,其中明確指出“開發高性能玻纖”、“積極發展高強、低介電、高硅氧、耐堿等高性能玻纖及制品”。該規劃將高性能玻纖列入發展重點行業,并鼓勵企業進行自主創新,突破關鍵技術,發展產業基地,實現部分新材料達到世界領先水平。

國務院于2015年印發《中國制造2025》,其中提到“大力推動重點領域突破發展”,并將特種無機非金屬材料和先進復合材料列為發展重點。

中國工信部于2016年發布《建材工業發展規劃》,其中明確提出“隨著經濟發展方式不斷轉變,需求結構不斷升級,綠色建材和先進無機非金屬材料、復合材料等需求量繼續增長。”

2)下游行業的需求強勁

玻纖材料作為新型無機非金屬材料,是一種良好的替代材料,廣泛應用于交通運輸、建筑、基礎設施建設、電子電氣等產業,通常作為復合材料中的增強材料、電絕緣材料和絕熱保溫材料、電路基板等,在國民經濟中發揮著不可替代的作用,在下游行業中起到的作用越發明顯。

3)能源成本降低

池窯拉絲企業在生產玻纖的過程中,對能源有較強的依賴度,例如天然氣、電力等,能源價格降低有利于降低玻纖產品成本。

4)生產自動化與智能化水平提升

隨著中國經濟的快速發展,智能化水平進一步提升,帶動了物流網、自動化智能化生產線的發展,玻纖成本會有所改善。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國玻纖產業競爭現狀及投資前景分析報告

《2021-2027年中國玻纖產業競爭現狀及投資前景分析報告》共十二章,包含2021-2027年玻纖行業投資機會與風險防范, 玻纖行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢