一、熔模鑄造行業市場規模

精密零部件主要采用金屬鑄造及精密機加工等金屬加工技術進行生產,隨后進行二次機加工及表面處理。鑄造為金屬成型及形變的主要方法之一。鑄造是將熔融金屬倒入包含所需形狀空腔的模具中,隨后使其凝固的工藝。隨后固化零件從打破模具中取出以完成該工藝。鑄造方法有許多種,可以生產出具有不同體積、尺寸、重量及精密度的產品。熔模鑄造主要用于生產具有優質表面的高精密度及復雜產品。砂型鑄造是一種較通用、具成本效益及高效的鑄造方法,但產品精準度較低及表面光潔度不理想。

熔模鑄造為最精密的鑄造工藝之一,可實現任何其他鑄造方法所無法匹敵的最佳成形。熔模鑄造可生產復雜形狀的鑄件,同時仍可保持高尺寸進度及優質表面。熔模鑄造可用于鑄造幾乎任何金屬。因此,熔模鑄造產品廣泛用于各類要求關鍵任務部件的終端市場,如航空、國防、醫療、汽車、工程機械、液壓設備等。

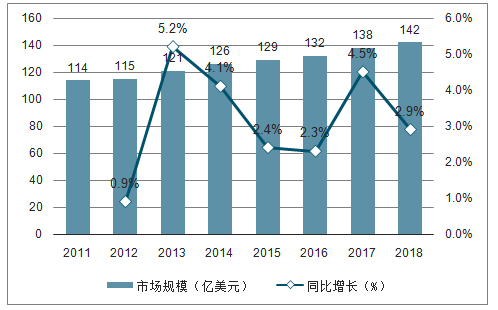

熔模鑄造從20世紀40年代起用于工業生產,在數十年中一直以較快的速度發展著。根據數據,2011年,全球熔模鑄造市場銷售總額約為114億美元,到2018年銷售總額已增至142億美元,復合年增長率為3.3%。

2011-2018年全球熔模鑄造市場規模及增長(單位:億美元,%)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國熔模精密鑄造行業市場現狀及前景戰略分析報告》

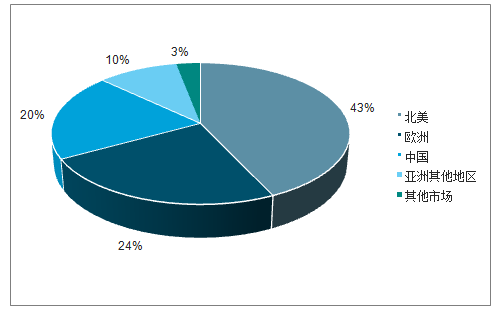

從地區分布來看,以美國、加拿大、墨西哥為主的北美地區熔模鑄造市場依舊最大,2018年銷售占比高達43%;歐洲地區由于原材料價格上漲以及環保壓力增加,熔模鑄造市場銷售占比已下降至24%。

而得益于日本精鑄近年的發展和中國精鑄業的增長推動,亞洲地區熔模鑄造市場不斷擴大,2018年亞洲市場銷售份額達30%。其中,伴隨我國航空、汽車等產業崛起,中國熔模鑄造市場發展迅猛,在全球比重已達20%。

2018年全球熔模鑄造市場區域分布(單位:%)

數據來源:公共資料整理

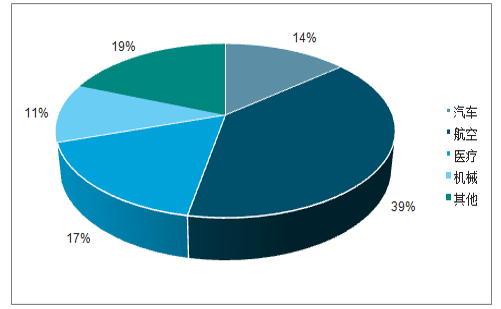

2018年,航空領域熔模鑄造市場為56億美元,約占全球市場的40%,是熔模鑄造最大的應用領域,而且也是未來增量貢獻最大領域。2023年,預計全球熔模鑄造市場由2018年的142億美元增長到174億美元,其中,航空領域需求從2018年56億美元增長到69億美元,是下游細分領域中增量最高的,其次是醫療領域。

航空領域約占全球熔模鑄造需求的40%

數據來源:公共資料整理

二、熔模鑄造行業競爭格局:PCC、Arconic占據主要市場份額

根據數據,2018年中國有超過26,000家鑄造廠,但大部分熔模鑄造廠商無法向全球主要行業或客戶供應產品。在全國市場中,PCC、Arconic占據主要市場份額。

PCC、Arconic占據主要市場份額(百萬美元)

全球排名 | 公司 | 總部 | 2018年收入 |

1 | Arconic | 美國 | 14,014 |

2 | PCC | 美國 | 11,823 |

3 | HITACHI* | 日本 | 9,364 |

4 | KSB* | 德國 | 2,575 |

5 | Doncasters | 英國 | 710 |

6 | CPP | 美國 | 696 |

7 | Kitagawa | 日本 | 549 |

8 | Zollern | 德國 | 527 |

9 | 鷹普精密 | 中國 | 478 |

10 | Hitchiner | 中國 | 255 |

數據來源:公共資料整理

1.PCC:每一架飛機幾乎都有PCC制造的產品

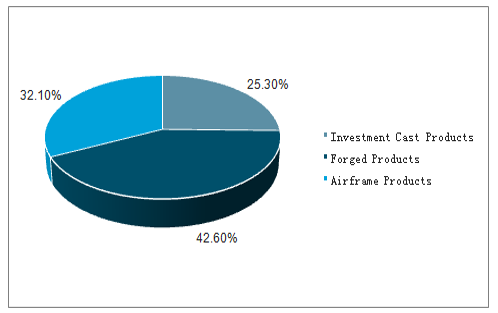

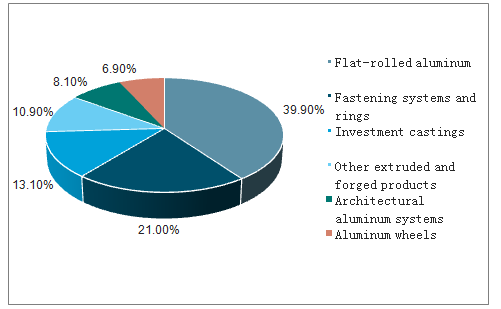

按業務結構,PCC公司業務劃分成三類:熔模鑄造、鍛造、機身產品。其中,熔模鑄造、鍛造、機身產品業務收入分別為25.3、42.6、32.1億美元,占比25%、43%、32%。

PCC公司業務由鑄件、鍛件、機身產品構成

數據來源:公共資料整理

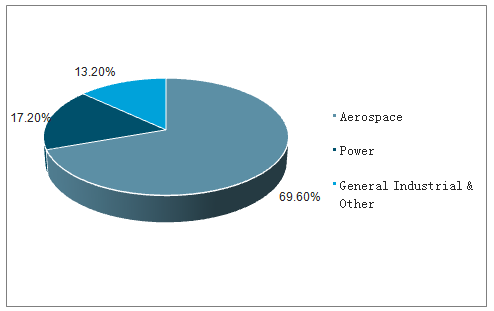

PCC公司70%的收入來自航空航天領域

數據來源:公共資料整理

2.Arconic:PCC最大的競爭對手

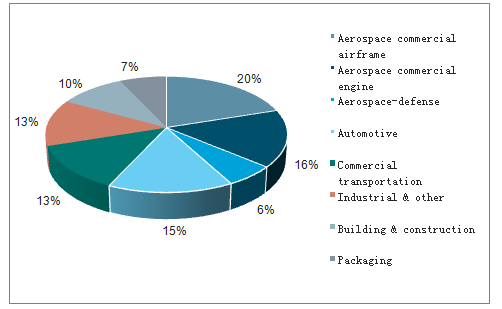

按產品類型劃分,Arconic公司熔模鑄造收入18.4億美元,收入占比為13.1%。按下游需求劃分,Arconic公司航空機身、發動機、軍工產品收入分別為28億美元、22.4億美元、8.4億美元,占比分別為20%、16%、6%。

Arconic公司收入13%為熔模鑄造

數據來源:公共資料整理

Arconic公司收入16%來自航空發動機

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國熔模鑄造行業市場全景調研及發展前景研判報告

《2026-2032年中國熔模鑄造行業市場全景調研及發展前景研判報告》共十四章,包含2026-2032年熔模鑄造行業投資機會與風險,熔模鑄造行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國熔模鑄造行業產業鏈、發展歷程、供需規模、競爭格局及未來前景展望:產業已經具備相當規模,在工業制造領域具有廣闊的發展前景[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)