一、插電混動乘用車行業發展現狀:2019H1插混市場穩定增長,細分市場表現分化

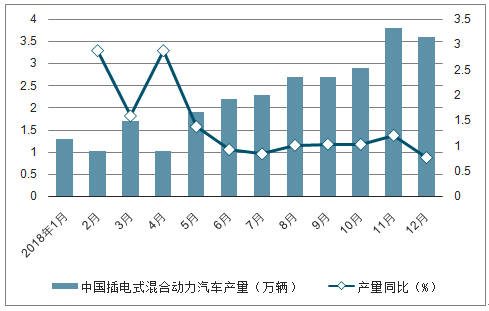

2018年12月,中國插電式混合動力汽車產銷分別完成3.6萬輛和3.2萬輛,同比分別增長78%和67.9%。累計方面,2018年全年,插電式混合動力汽車產銷分別完成28.3萬輛和27.1萬輛,比上年同期分別增長122%和118%。

其中,插電式混合動力乘用車產銷分別完成27.8萬輛和26.5萬輛,比上年同期分別增長143.3%和139.6%。插電式混合動力商用車產銷均完成0.6萬輛,比上年同期均下降58%。

2018年1-12月中國插電式混合動力汽車產量統計情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國插電混乘用車行業市場運行態勢及投資方向研究報告》

2018年1-12月中國插電式混合動力汽車銷量統計情況

數據來源:公共資料整理

2019年上半年插電混動乘用車銷量實現同比穩定增長。根據數據,2019年上半年插電混動乘用車實現批發銷量11.95萬輛,同比增長25.74%;上險口徑方面,2019年上半年插電混動乘用車上險數量為10.58萬輛,同比增長61.79%。整體上看,插電混動乘用車的銷量在2019年上半年實現了穩定的增長。

7-8月插電混動乘用車銷量較為疲軟。插電混動乘用車7月和8月的批發銷量分別為1.71萬輛和1.40萬輛,同比分別下降26.61%和46.64%。上險方面,插電混動乘用車7月和8月分別實現上險1.20萬輛和1.27萬輛,同比分別下降31.42%和39.14%。7月和8月插電混動乘用車銷量疲軟的主要原因為:一方面新能源補貼過渡期在6月底結束,7月開始正式實行2019年正式期的補貼標準,新能源補貼金額進一步退坡,導致6月出現搶裝行情透支了7月和8月的需求,此外市場也需要一段時間來消化補貼退坡的影響,7月和8月的市場正處于冷淡期和調整期;另一方面是由于車型供給造成的,全國部分地區在今年6月完成了排放標準從國五向國六的切換,但部分銷量較高的插電混動乘用車車型仍然沒有推出國六版本,因此從7月開始銷量出現了下滑。

插電混動乘用車批發銷量及上險數量(單位:輛)

數據來源:公共資料整理

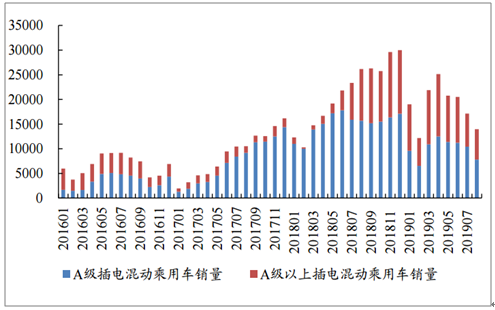

各細分市場表現分化:A級插電混動乘用車銷量同比基本持平,A級以上插電混動乘用車市場增速亮眼。整體上來看,2019年H1插電混動乘用車銷量實現了穩定的增長,但各細分市場的表現出現分化。從批發端來看,2019年上半年A級插電混動乘用車批發銷量6.21萬輛,同比下降27%;上險端,2019年上半年A級插電混動乘用車上險數為5.62萬輛,同比下降2%,批發端和上險端出現部分差異是由于行業庫存的原因導致的。而另一方面,A級以上的插電混動乘用車市場2019年上半年實現批發銷量5.66萬輛,同比增長460%;實現上險數量4.96萬輛,同比增長544%。

A級以上插電混動乘用車批發銷量及占比迅速增長

數據來源:公共資料整理

二、插電混動乘用車行業格局變化:合資發力插混市場,行業競爭逐步增強

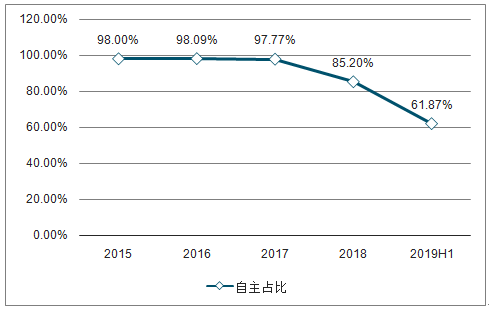

1.2018年之前插混市場自主占比極高,主要玩家為比亞迪和上汽乘用車

2018年之前我國插電混動乘用車市場以自主品牌為主。在新能源汽車發展的初期階段,由于技術路線不確定,補貼政策頻繁變化疊加合資車企對國內市場變化的反應不及自主品牌迅速,合資品牌在新能源汽車發展的初期鮮有動作。由數據可知,在2018年之前,我國插電混動乘用車市場主要以自主品牌為主,當時自主品牌的市場占有率極高,其中2015年至2018年自主品牌在插電混動乘用車市場的占有率分別為98.00%、98.09%和97.77%、85.2%%。

2018年之前插電混動乘用車市場的銷量以自主品牌為主(單位:萬輛)

數據來源:公共資料整理

2018年之前插電混動乘用車市場自主品牌市占率極高

數據來源:公共資料整理

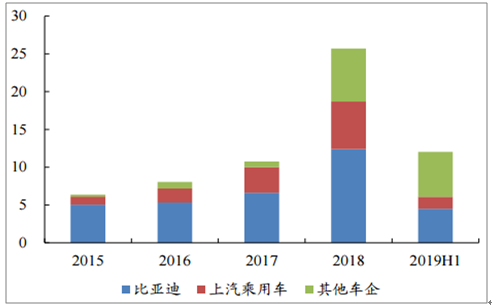

2015至2018年,行業中主要的玩家為比亞迪和上汽乘用車。比亞迪一直以來都是插電混動乘用車市場的龍頭,從2008年第一款雙模電動車比亞迪F3DM上市以來,比亞迪陸續推出了秦DM、唐DM、宋DM和宋MAXDM等插電混動乘用車車型。另一方面,上汽乘用車也在2015年開始發力插電混動乘用車市場,陸續推出了榮威e550、e950、eRX5、ei6和名爵6PHEV等插電混動車型。

2015-2018年,比亞迪和上汽乘用車是插電混動乘用車行業的主要玩家(單位:萬輛)

數據來源:公共資料整理

2015-2018年,比亞迪和上汽乘用車在插電混動乘用車市場擁有很高的市占率

數據來源:公共資料整理

2.合資品牌開始發力插混,市場占有率穩步提升

合資品牌從2018年開始逐漸發力插電混動乘用車市場,插電混動車型密集推出。據數據統計,從2018年年初截至當前,包括美系、德系、日系、韓系在內的合資品牌共推出12款插混車型。

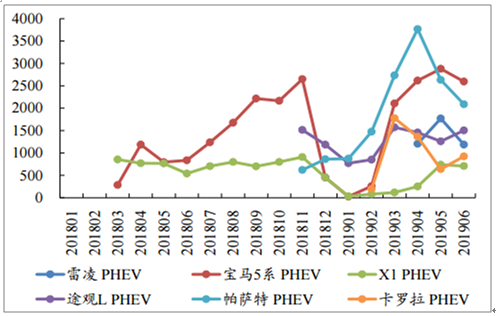

合資插混爆款頻出,市場銷量表現亮眼。合資品牌插電混動中陸續出現多個爆款車型,包括寶馬5系PHEV、途觀LPHEV以及帕薩特PHEV等。其中,寶馬5系PHEV從去年3月上市后,經過短暫的銷量爬坡后月銷量站上2000臺;途觀LPHEV月銷量也基本穩定在1500臺左右;帕薩特PHEV從去年11月上市后銷量迅速爬坡,最高月銷量接近4000臺;而豐田的雷凌PHEV和卡羅拉PHEV在上市后銷量同樣可觀,月銷量最高接近2000臺左右。

主要合資插電混動乘用車月度銷量情況(單位:輛)

數據來源:公共資料整理

主要合資插電混動乘用車2019H1銷量(單位:輛)

數據來源:公共資料整理

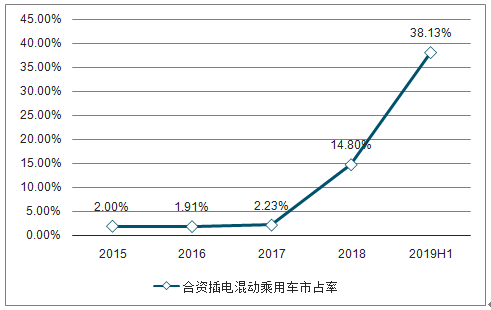

插電混動乘用車市場中合資品牌銷量占比迅速提升。隨著2018年合資插電混動乘用車銷量的不斷增長,插電混動乘用車市場中合資品牌的市場占有率也在不斷提升。在2018年1月以前,由于合資插電混動乘用車車型較少,且各車型的銷量都比較少,因此合資插混月度銷量的占比非常低;2018年3月寶馬5系PHEV上市,開始帶動合資插混市占率不斷上升,隨著寶馬X1PHEV、帕薩特PHEV、途觀LPHEV、卡羅拉PHEV和雷凌PHEV等車型上市,合資插電混動乘用車市占率不斷提升。整體來看,2018年合資插電混動乘用車市占率為14.80%,比2017年提高了12.57個百分點;而2019年H1合資插電混動乘用車的市占率進一步提高至38.13%。

合資品牌插電混動乘用車月度銷量占比迅速提升

數據來源:公共資料整理

合資品牌插電混動乘用車市占率迅速提升

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)