1.固定資產投資增速有所下滑,經濟下行壓力猶存

2019年1-8月,固定資產投資增速為5.5%,比2018年下滑0.4pct。當前中國經濟處在換擋改革的關鍵時期,固定資產投資對經濟穩增長的作用至關重要,投資數據的低迷疊加全球經濟下行和中美貿

今年來固定資產投資表現低迷

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國建筑行業市場運營方式及投資前景研究報告》

2.逆周期調控加碼,貨幣政策財政政策雙雙發力

2019年9月6日中國人民銀行發布公告,為支持實體經濟發展,降低社會融資實際成本,決定于2019年9月16日全面下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司)。在此之外,為促進加大對小微、民營企業的支持力度,再額外對僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,于10月15日和11月15日分兩次實施到位,每次下調0.5個百分點。本次降準預計可釋放長期資金約9000億元,其中全面降準釋放資金約8000億元,定向降準釋放資金約1000億元。

9月央行降準的主要內容

類型 | 全面降準 | 定向降準 |

操作時間 | 9月16日 | 于10月15日和11月15日分兩次實施 |

降準政策 | 全面下調金融機構存款準備金率0.5個百分點 | 對僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點 |

釋放基礎貨幣 | 8000億元 | 1000億元 |

降準目的 | 加大逆周期調節力度,保持流動性合理充裕 | 促進加大對小微、民營企業的支持力度 |

數據來源:公共資料整理

3.提前發放地方政府專項債,有望帶動基建投資提速

專項債券一般指地方政府為了籌集資金建設某專項具體工程而發行的債券,是地方政府開展基建的重要資金來源。近年來隨著地方政府融資監管趨嚴,城投非標融資作為“后門”被堵死,地方政府債券則被當做“前門”逐漸打開,2019年新增專項債限額規模達到2.15萬億,同比大幅增長59.26%。

近幾年地方政府新增專項債發行限額

數據來源:公共資料整理

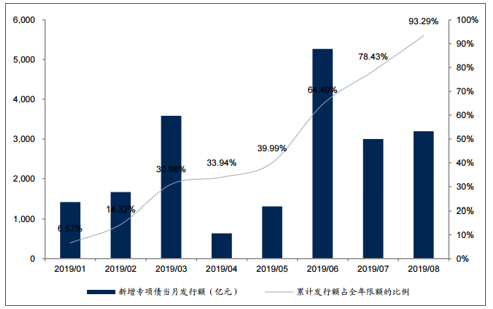

9月4日的國常會提出,今年限額內地方政府專項債券要確保9月底前全部發行完畢,10月底前全部撥付到項目上,帶動有效投資支持補短板擴內需。同時,根據地方重大項目建設需要,國務院按規定可提前下達明年專項債部分新增額度,以便年初即可發債融資,匹配項目資金需求。

根據數據,截至8月底全國已累計發行新增地方政府專項債券20057.47億元,占全年限額的93.29%,按照國常會的指示,剩余的6.71%將在9月底之前全部發行完畢。

2019年地方政府新增專項債累計發行額已達到全年限額的93%

數據來源:公共資料整理

4.交通強國,基建投資有望繼續回暖

9月19日,中共中央、國務院聯合印發了《交通強國建設綱要》,強調了交通“先行官”的定位。實際上,“交通強國”的概念自十九大報告中就已提出,本次綱要的發布是對交通強國建設的進一步細化布局,主要提出了三大轉變,更加重視質量效益、一體化融合和創新驅動;明確了不同階段交通建設的發展目標以及重點方向。總的來看,《交通強國建設綱要》的提出使得未來中國交通建設的規劃日漸清晰,有望成為支撐基建中長期需求的強勁驅動力。

《交通強國建設綱要》中提出的短期、中期和長期發展目標

類型 | 具體內容 |

短期(至(2020年) | 完成十三五交通建設規劃任務。 |

中期(至2035年) | 基本建成完善、廣泛的交通網絡,包括基本形成“全國123出行交通圈”、“全球123快貨物流圈”,城市交通擁堵基本緩解,無障礙出行服務體系基本完善 |

長期(至本世紀中葉) | 建成人民滿意、保障有力、世界前列的交通強國,基礎設施規模質量和技術均領先世界 |

數據來源:公共資料整理

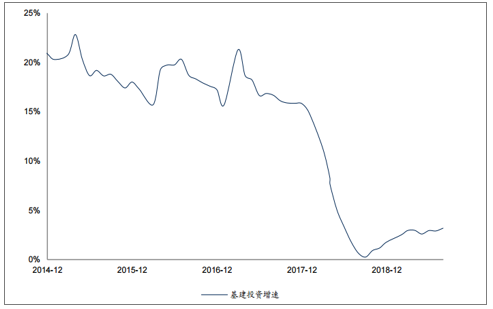

基建投資歷來是對沖經濟下行、促進勞動力人口充分就業的重要手段。2019年1-8月,基建投資(全口徑)增速為3.19%,比去年底提升1.4pct。縱向對比來看,今年的基建投資增速雖持續回升,但仍為近十年的低位,下半年反彈幅度有望加大,尤其當前穩增長壓力逐步顯現時,基建的托底作用將愈發關鍵。

今年基建投資增速仍處在低位,未來提升空間較大

數據來源:公共資料整理

5.建筑行業整體業績穩健,經營業績有著較為明顯的季節性特點

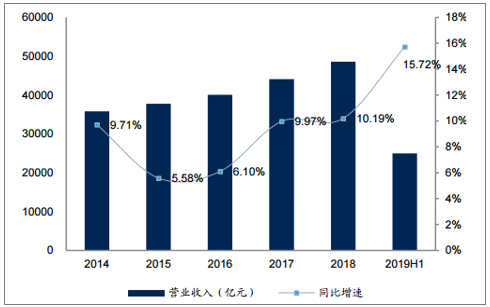

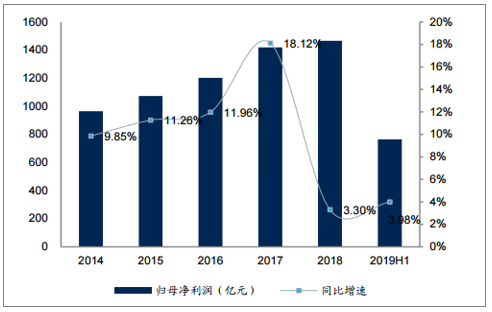

2019年上半年,建筑行業整體業績穩健,建筑企業合計完成營業收入2.50萬億元,同比增長15.72%,增速比2018年提升5.53pct;歸母凈利潤實現764億元,同比增長3.98%,增速比2018年提升0.68pct。

2019H1建筑行業營收增長15.72%

數據來源:公共資料整理

2019H1建筑行業凈利潤增長3.98%

數據來源:公共資料整理

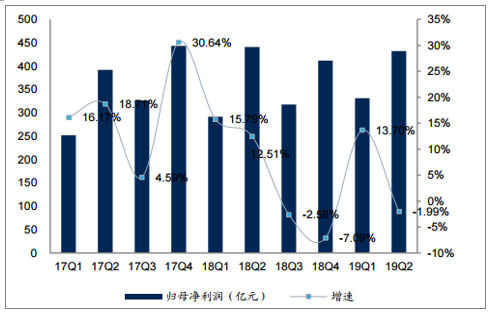

分季度來看,建筑行業的經營業績有著較為明顯的季節性特點,一般每年四季度是營收和利潤確認的高峰期。2018年Q3、Q4、2019年Q1和Q2,建筑企業分別完成營業收入1.12萬億、1.58萬億、1.09萬億、1.41萬億,分別同比增長5.71%、13.24%、13.32%、17.78%;實現歸母凈利潤318.02億、416.75億、331.56億、432.28億,分別同比增長-2.58%、-7.09%、13.70%、-1.99%。行業整體營收增長提速,凈利潤有所下滑,主要是因為2018年Q4計提減值,以及今年Q2行業內體量較大的央企計提了一年的永續債利息導致少數股東損益大幅增加。下半年行業進入回款結算的高峰期,且隨著逆周期調控政策逐步加碼基建項目有望加快落地,全年行業業績增速相對2018年將有所提速。

2019Q2建筑企業營收增長提速

數據來源:公共資料整理

2019Q2建筑企業凈利潤有所下滑

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告

《2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2026-2032年中國建筑業發展前景及趨勢,2026-2032年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢