一、中國工業氣體行業發展歷程及市場規模

工業氣體是一種瓶裝壓縮液態氣體,在常溫常壓下呈氣態,是工業的“血液”。隨著中國經濟的快速發展,其作為國民經濟基礎工業要素之一,在國民經濟中的重要地位和作用日益凸顯。

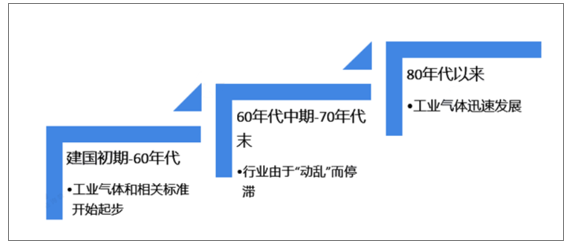

西方發達國家工業氣體行業起步早,已有百年發展歷史,而我國工業氣體行業發展起步較晚,建國之后才開始起步。20世紀80年代,外資開始進入中國氣體市場,通過收購、新設等方式建立氣體公司,向國內氣體用戶提供氣體產品。隨著氣體供應商供氣模式的引入,國內企業原有的氣體車間、氣體廠、供氣站等紛紛發展為獨立的氣體公司,逐步形成了我國工業氣體行業,推動了我國工業氣體市場的發展。

我國工業氣體行業發展歷程

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國工業氣體行業市場競爭策略及投資趨勢預測報告》

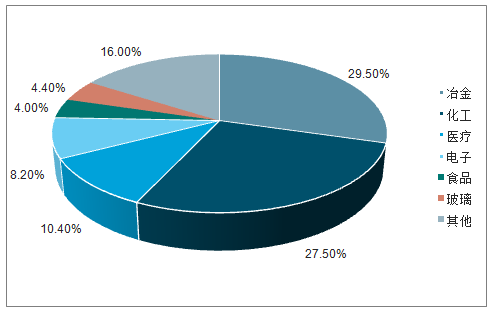

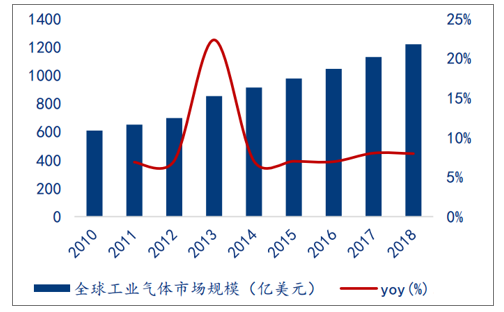

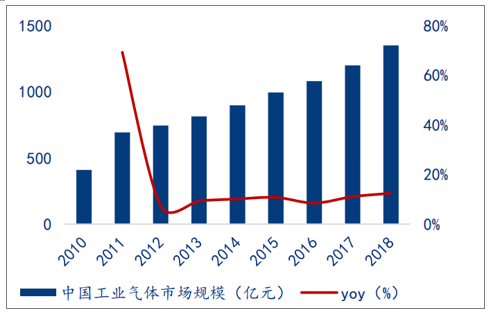

工業氣體下游應用廣泛,橫跨冶金、煤化工、石化、食品飲料、電子、醫療、服務業、科研、軍事等各個領域,是現代社會不可或缺的具有消費屬性的產品。2018年全球工業氣體市場規模1220億美元,過去8年年均增速9.1%。我國工業氣體市場發展迅猛,2018年市場規模1350億元,2010-2018年CAGR達到16.1%。

中國工業氣體市場需求分布(單位:%)

數據來源:公共資料整理

2018年全球工業氣體市場規模1220億美元

數據來源:公共資料整理

2018年我國工業氣體市場規模1350億元

數據來源:公共資料整理

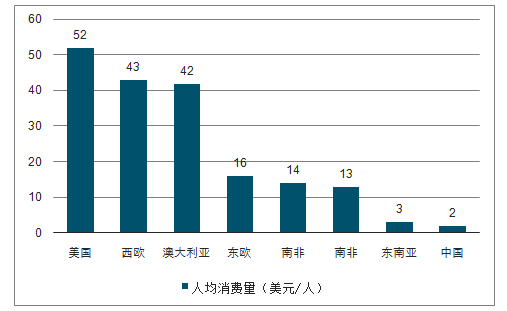

我國工業氣體行業規模雖然增長較快,但與發達國家相比,人均氣體消費量還處在較低水平。據統計,我國的人均工業氣體消費只有美國的1/26,不足西歐與澳洲的1/20,與南美和東歐國家也有較大差距,未來仍有很大的發展潛力。

2018年世界主要國家人均氣體消費量(單位:美元/人)

數據來源:公共資料整理

二、工業氣體行業競爭格局

工業氣體業務商業模式——管道氣需求穩定,平臺價值凸顯,零售氣提升附加值。大型工業氣體公司通常在客戶端設立氣體工廠或鋪設大型管網,項目搭建初期會產生比較大的初始投資,對氣體公司的資金實力提出了極高的要求。現場供氣項目與鋼鐵、化工等大工業用戶簽訂長期照付不議的供氣合同,以管道供氣/現場制氣模式為客戶持續供應氣體,可以獲得類似永續年金的收益流,保證基礎的投資回報;對于生產的多余氣體,氣體公司會結合當地需求選擇適當的氣體投資組合延伸零售氣體業務,經過液化和充裝以液態槽車/鋼瓶氣方式向周邊市場供應,從而對周邊市場形成輻射帶動作用,獲得不斷提升的收益。

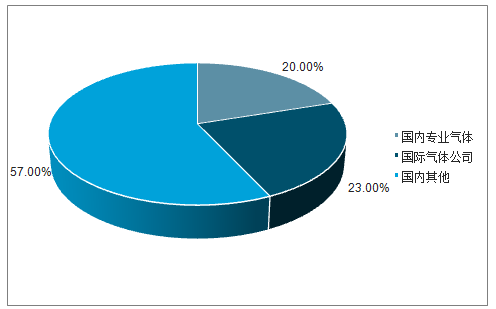

國內專業氣體廠商產能占比20%

數據來源:公共資料整理

國內專業氣體公司產能占比(2018年底)

數據來源:公共資料整理

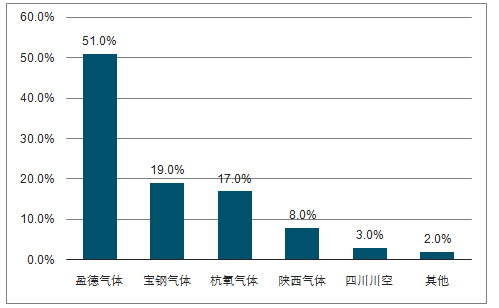

專業氣體市場份額高度集中,第三方制氣滲透率提升空間大:截至2018年底,我國各行業空分裝置保有量2629萬方/小時,同比增長6.76%。其中由專業氣體廠商保有產能占比43%,其它行業保有空分裝置占比57%。國內專業氣體公司產能主要集中在盈德氣體、杭氧集團、四川川空手中。

工業氣體相關公司梳理

股票簡稱 | 營業收入(億元) | 歸母凈利潤(億元) | ROA(2018) | ROE(2018) | PE(2019E) | ||

2018 | 2019H1 | 2018 | 2019H1 | ||||

杭氧股份 | 79.01 | 40.74 | 40.74 | 7.41 | 3.99 | 7.1% | 14.5 |

凱美特氣 | 5.05 | 2.48 | 2.48 | 0.94 | 0.53 | 10.0% | 29.1 |

金宏氣體 | 10.70 | 5.46 | 1.39 | 1.37 | 0.75 | 19.7% | - |

數據來源:公共資料整理

三、工業氣體三大屬性高筑商業壁壘

1)重資產,“燒錢”屬性構筑資金壁壘:工業氣體行業屬于典型的重資產行業,大型現場制氣項目是打造供氣網絡的基礎,需要在布局期進行高昂的資本投入,且投資初期項目盈利能力差,導致企業必須具備很強的融資能力;

2)高科技,依托設備制造從事氣體生產研發,打造技術壁壘:氣體依托空分設備而生產研發,具備空分設備核心生產工藝的企業,可以通過自身不斷的技術更新,優化自身設備運行效率,從而提升氣體產品的質量和穩定性,使生產的氣體產品相比同行業對手更具性價比優勢;另一方面可以靈活應對市場需求,搶先布局新興的高附加值氣體細分市場,享受行業需求釋放帶來的紅利;

3)規模化+長期供貨,打造壟斷基因:工業氣體項目往往伴隨著一家大型廠商或者工業園區的氣體需求而產生,前期高昂的投入對進入者形成了較高的資金壁壘,同時合作雙方一旦簽訂15-20年的長期供氣協議,新進入的工業氣體廠商由于無法發掘新的管道氣需求,而無法實現良好經營,工業氣體項目往往具備時間和空間上的唯一性和排他性,圈地對于工業氣體企業具有重要意義。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業氣體產業發展動態及投資戰略規劃報告

《2026-2032年中國工業氣體產業發展動態及投資戰略規劃報告》共十三章,包含工業氣體領先企業經營分析,中國工業氣體行業發展趨勢預測,中國工業氣體行業投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國工業氣體行業發展全景洞察:國產廠商未來發展潛力大[圖]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中國工業氣體重點企業對比分析(華誼集團VS誠志股份VS杭氧股份) [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國工業氣體行業產業鏈分析:下游應用市場廣闊帶動本行業發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國工業氣體行業發展現狀及上市公司經營情況分析(上海石化、誠志股份、杭氧股份)[圖]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)